こんにちは!ふゆこ(@fuyuko190)です。

私は4年前から積立NISAを開始し、年収350万円・貯金40万円から資産1000万円を達成した方法について「節約オタクふゆこ」チャンネルで発信しています。

今回は「サイコロジー・オブ・マネー」という本を元に「お金の心理学」について解説します。

この本は超面白いです。投資や収入UPにつながる心理学について解説している本です。

- 投資心理のわかりやすい解説

- 投資初心者さんに役立ちそうな部分を厳選

- 新NISAで失敗しないために大事なこと

投資をやるなら、人気No.1とNo.2のSBI証券と楽天証券がオススメです。初心者が投資をやるなら、このどちらかにしておけばまず間違いはないと言われています。

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

↓この記事の動画版はこちら!

エリートでなくても資産形成はできる

この本では最初に、資産形成に必要なのは専門知識ではなく『振る舞い』『行動』だと書かれています。庶民にとっては救いのある話で嬉しいですね。

この本は、以下の強烈な2者の対比で始まります。

- とあるIT系企業の幹部は破産した

- ロナルド・ジェームス・リード(ガソリンスタンド店員)は、亡くなった際に資産額800万ドル(当時の為替で約9億5300万円)だった

これを見ると「リードさんは実はすごい副業をやっていたのでは?」等の疑問が浮かびますよね。実際のところ、9億円を貯めたリードさんの生涯はこちらです。

- 家が貧しく、家族で高校へ通ったのはリードが初めて

- 交通費がなかったため、学校へヒッチハイクで通った

- ガソリンスタンドで25年勤め、その後清掃員として17年間パートタイムで勤めた

- 友人曰く、趣味は薪割り

周りから見たら、とても9億円も持っているなんて想像ができなかったそうです。

彼が資産形成のためにやったのは

- 節約して貯金をした

- 優良株に投資をした

これだけでした。そこに、専門知識は全く必要ありません。ここでこの本が言いたいのは「節約して種銭を作り、投資をしろ」という話ではありません。

重要なのは、資産形成では金融知識ではなく、振る舞いや人間心理が大事だということです。

- 専門知識のない人間が、心臓移植手術や、建築や、科学研究をうまくやることはできない

- 心臓の働きや物質の性質は、西暦1020年も2020年も共通している

- 資産形成では専門知識がなくても成功しうる

- 投資の世界では、膨大な数の人々が限られた情報に基づいて不完全な意思決定を行い、その意思決定が人々に大きな影響を与えている。それが際限なく繰り返されているのだ。(引用)

専門知識が必要な分野では、知識があればあるほど強い。私は物理学専攻で、修士までですが研究をしていたため「知識」と一言で言ってしまうのは違和感もありますが、要は「その分野に熟練すればするほど強い」ということですね。

一方で、資産形成ではそういった専門的な熟練ではなく、振る舞いが大事だとこの書籍では語られています。

人類は長年、さまざまな発展を遂げてきました。科学や文明は専門知識の積み上げによって発展しました。

しかし、家計のやりくりは昔より上手になったのでしょうか?

この点は疑問が残ります。なぜ人はお金の判断が下手なのか?それは、現代の貯金や投資の概念が生まれたのはここ最近だからです。

- 犬が家畜化されたのは1万年も前だが、今でも野生の本能が残っている

- 人類は20年〜50年しか経験していないのに、現代の新しい金融システムに完全に馴染もうと努力している(引用)

だからこそ、いわゆる「金融のプロ、エリート」だろうが「ただの素人、庶民」だろうが、「貯蓄・投資の世界では誰もが初心者」なのだとこの本には書かれています。

こういう意味でこの本は、資産形成で重要なのは専門知識ではなく『人間心理』である、という切り口でスタートします。非常に興味深いですね。面白いです。

「貯金主義」の人を馬鹿にするな

日本人は貯金が大好きです。投資系ブログ・Youtubeでは、この貯金文化への裏返しとして「貯金しかしない人は馬鹿」といった激しい言葉も出てきます。

本当に馬鹿なのか?というと、全くそんなことはありません。この本では「おかしな人は誰もいない」と表現されています。

人によって、以下はさまざまです。

- 生きた年代

- 親の収入や価値観

- 受けた教育

- 地域

- 受けた災害や、経済状況

例えば、私は1993年生まれで30歳です。経済の仕組みを知る10〜20代の多感な時期に

- リーマンショックによる不況

- デフレにより、物の値段は上がらないのが当たり前

- 東日本大震災による理不尽

- 2010年代の米国株の上昇率の凄さ

を経験しました。だからこそ、

- リーマンショックの時のように、いつ収入減・リストラに遭ってもおかしくない

- 物の値段が上がることに耐性がない

- 選択次第では、人は簡単に亡くなる

- 米国株は良さそう

といった価値観が刻まれました。

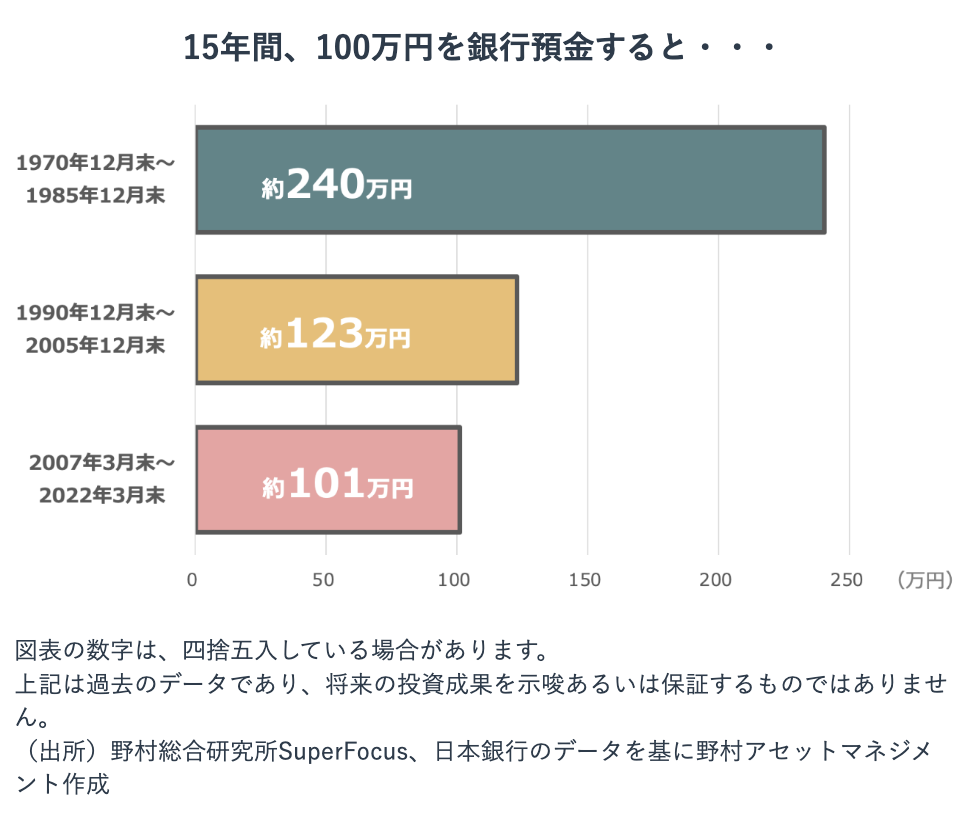

1970年〜1985年の間は、現金の利子は5〜6%と非常に高かった時代です。15年間現金を銀行に預けるだけで、2.4倍になりました。

ですので、1970年を過ごした方が「現預金は素晴らしいもの」という価値観になるのは全く馬鹿なことではなく、むしろ当たり前です。

理論上、人々は、

- それぞれの経済的な目標

- 投資対象の特徴

を加味して投資判断を行っているはずです。

でも現実はそうではありません。この本では、

分析の結果

- インフレ率が高い時代に育った人は、低い時代に育った人に比べて、その後の人生で債券に投資する額が少なかった。

- 株式市場が好調な時代に育った人は、株価低迷の時代に育った人に比べて、その後の人生で株式に投資する額が多かった。

と語られています。

つまり、私も理論派ぶって「インデックス投資が一番合理的だから、新NISAではインデックス投資をやります」とか言っているわけですが、実際は「株式市場が好調な時代に育ったから」という心理が大いに働いているということです。

実際、インデックス投資は合理的で、再現性(誰でも成功できる期待値が高い)があります。ですが、こういった心理によって自分がインデックス投資を選択している部分もある、ということを自覚しておくのが大事です。

「自分の投資判断のうち、理論は何割で心理は何割なのか?」を数字で出すことは非常に困難です。しかし、心理10割で投資判断をしてしまうと、裏返しとして心理で崩れやすくなってしまいます。

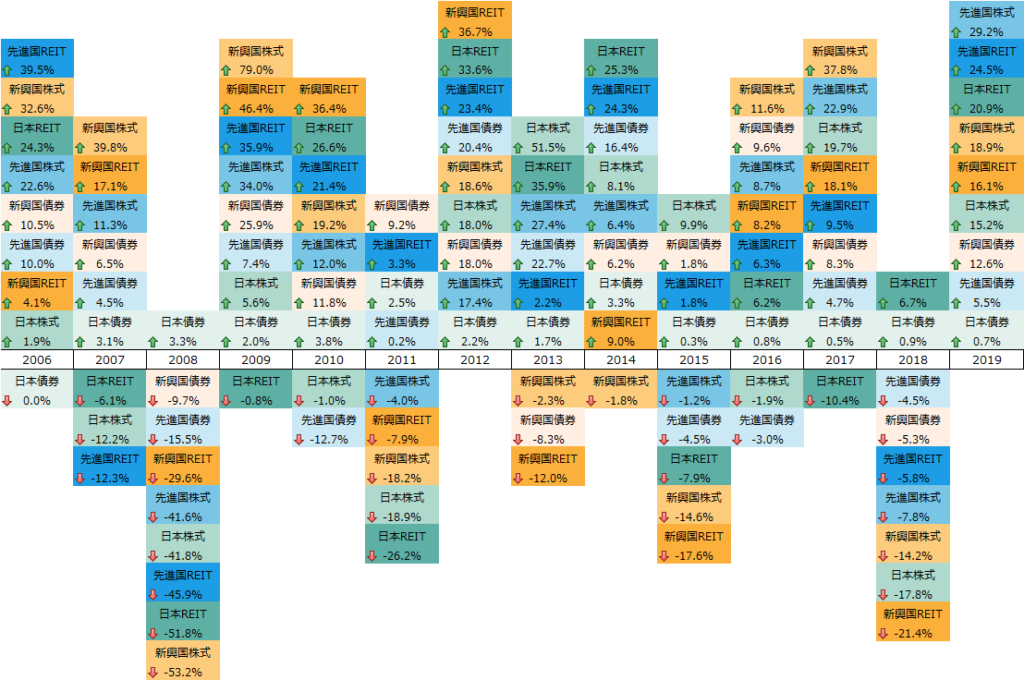

例えば、以下のデータがあります。

こちらは、

- 株式

- 債券

- 不動産

の2006年〜2019年の地域ごとのパフォーマンスです。

- 2008年は日本債券のリターンが最も高かった(先進国株・債券よりも!)

- 2013年、2015年は日本株式のリターンが最も高かった(先進国株よりも!)

- 2016年、2017年は新興国株式のリターンが最も高かった(先進国株よりも!)

2010年代の10年間で、米国株は約4倍になりました。だからこそ、米国株インデックスや全世界株インデックスの人気は高いです。

しかし、「リターンが高いはずだから」という心理だけで投資をしていると、以上のように年単位で他の資産にリターンが負けた際に「あれ、おかしいな。負けるはずじゃないのに」いう心理に陥り、狼狽売りしてしまう可能性が高くなります。

ですので、自分の投資判断が心理に影響されていることを自覚しておく。自分の心理がどんな経験によるものか振り返ってみる。これによって、自分を俯瞰し、暴落時でもより合理的な判断ができるのではないでしょうか。

ウォーレン・バフェットを目指してはいけない

ウォーレン・バフェットはすごい人ですが、一人をお手本にするのではなく、「多数の成功と失敗に共通するパターンを探すべき」とこの本には書かれています。

- 1930年生まれ、92歳

- 投資会社バークシャー・ハサウェイの会長兼CEO

- バークシャーの投資成績は1965年~2014年で年率19.9%(※S&P500は9.9%)

- 資産は14兆円だが、自宅は60年前のまま

- マックを好み、質素な生活をしている

- 「投資の神様」と呼ばれている

参考:マネックス証券

ここでしたいのは「運とリスク」の話です。

とある成功した人について「その成功は運か努力か、どちらによるもの?」と語られることは多いですよね。

この本には以下の様に書かれています。

経済学者のバシュカー・マズムダーによれば、兄弟間の収入は、身長や体重よりも相関性が高い。つまり、金持ちで背が高い人がいたら、その弟は長身であるよりも金持ちである可能性のほうが高いのだ。(引用)

つまり、お金の成功や失敗は、環境や運による部分が大きそうです。ただし「成功や失敗のうち、何%が運で、何%が努力なのか?」を正確に見極めることは非常に困難です。

とある人の真似をしようと思った時に、努力の部分を真似すれば上手くいく可能性は高いですよね。逆に、運は真似しようと思ってもできません。

なので、どの部分が努力なのか?どの部分を真似すれば良いのか?という見極めが大事です。

誰かを絶賛して「こんなふうになりたい」と憧れたときや、誰かを見下して「こんなふうにはなりたくない」と思ったときには気をつけること。

加えて、誰かの成功や失敗の原因が100%、その人の努力や判断にあると思い込むことにも注意が必要だ。(引用)

つまり、特定の個人の成功や失敗には、運と努力が混ざっていて、区別がしにくいです。

しかし、多数の成功と失敗に共通するパターンがあれば、それは努力の部分である可能性が高いです。つまり、そのパターンを真似すれば、効果が出る可能性が高いです。

そういう意味で、「ウォーレン・バフェットを目指してはいけない」とこの本には書かれています。

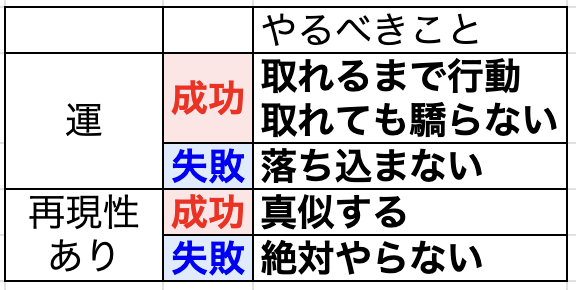

表にするとこちらです。

運による成功は、運なので掴めるかわかりません。試行回数を重ね、取れるまで試しましょう。運で成功できても、驕らないのが大事です。

運による失敗はあります。その際も落ち込む必要はありません。

そして、再現性のある成功は確実に真似をして、失敗は確実にやらない様にしましょう。

必ずいつかは偶然が自分にとって良い方向に働くときが来ると信じながら、プレイし続けるのだ(引用)

「プレイし続けるのも難しい場合がある」という話です。

これは私の意見ですが、プレイし続けるモチベとして、「失敗しても良い」と思えるかどうかが鍵な気がしています。

しかし例えば、親から否定されて育ったために、挑戦すること自体ができない人もいます。 つまり、「運を掴めるか」に「親などの運や環境」が関わってくるという、負のスパイラルがあるのではと思います。

この場合、どこかで断ち切る必要があります。そのために、「根拠なき自信家に共通する3つの心理的資源とは」(ダイヤモンド・オンラインの記事)を読むとか、レジリエンス(困難をしなやかに乗り越え回復する力)に関する名著を読むとか、何らかのカウンセリングを受けるといった対策があります。

成功と失敗には、運が大きく影響しています。なので、

- 成功しても驕らない

- 失敗しても落ち込まない

これがすごく大事です。

例えば2020年ごろからNISAでS&P500や全世界株を始めた方は、たいていがプラスの成績になっているはずです。私もそうです。トータルリターンは今のところ+44%です。

これは、私たちの実力ではありません。ここ数年がたまたま上昇相場だっただけです。

「リターンが+44%取れたし、難易度の高い個別株をやっても成功するのでは」と考えてはいけません。個別株をやることは否定しませんが、ここ数年でインデックス投資でプラスになったことは、個別株で成功する根拠にはなりません。

私のYoutubeも、おかげさまで登録者数40万人を達成しました。しかし、新NISAが2024年から始まるという時代の流れに「投資の基礎」というジャンルが上手くハマったという運要素がかなり大きいです。

一方で、「一回伸びたネタを、ちょっと切り口を変えて出し続ける」「他ジャンルの伸びているサムネを、お金系のテーマに置き換えてみる」といった、再現性の高い方法によって伸びた側面もあります。

ということで、お金の成功には運も努力も関係しており、運の影響が大きいです。結局、以下のことが大事です。

- 成功しても驕らない

- 失敗しても落ち込まない

投資の代償は「市場に翻弄されること」

インデックス投資では以下を行うことで、素人でもリターンを上げられる可能性が高いと言われています。

- コストが低い優良なファンドを

- 無理のない金額を積み立てて

- 15年以上の長期で持ち続ける

- 短期売買をしない

この合理的な手法の通りに投資ができず、途中で投資を辞めてしまう人もいます。投資ができなくなる理由の一つが、市場に翻弄されるためです。

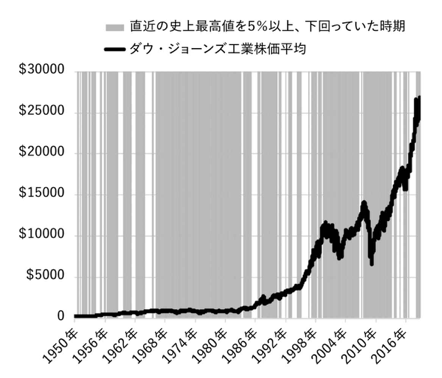

1950年〜2016年のダウ・ジョーンズ工業株価平均の年利回りは約11%です。1950年に投資を始め、66年間ずっと保有しておけば資産は何倍にもなりました。

一方で、直近の市場最高値を5%以上、下回っていた時期は灰色です。

つまり、この灰色の時期は

🌀「この前の高値よりも5%以上下落してる、どうしよう」

🌀「保有し続けた方が良いって言われてるけど…」

🌀「でも不安だな」

といったネガティブな状態に晒されるわけです。

株価は変動します。これが、合理的な投資ができなくなる理由です。これを

- 間違った判断をしたことに対する罰金ではなく

- 将来的に利益を得るために支払わなければならない手数料と捉える

これが、長期的な視野で投資をし、利益を得るにはとても重要である、とこの本には書いてあります。

もちろん、必ず報われる保証はありません。株式投資は元本保証ではありません。

ですが、何かを得るためには代償が必要です。そういう意味で、株価の変動を「入場料」と捉えておきましょう。

まとめ

ということで、今回は「サイコロジー・オブ・マネー」について解説しました。

今回紹介した4つの心理から得た教訓はこちらです。

- お金の成功に必要なのは「知識」でなく「行動」

- 自分は合理的ではなく、時代の流れによる心理から投資判断をしているのだと自覚する

- 運を掴むためにゲームに参加し続ける

- 株価の変動を「罰則」でなく「入場料」と捉える

この本には他にも、もっと面白い心理について解説されています。ぜひ読んでみてほしい1冊です。