こんにちは!ふゆこ(@fuyuko190)です。

私は4年前から積立NISAを開始し、年収350万円・貯金40万円から資産1000万円を達成した方法について「節約オタクふゆこ」チャンネルで発信しています。

今回のテーマは「老後4000万円問題」です。

給料が上がらない中で、物価が上がったり、年金額が下がっていく。日々の暮らしや老後への不安な気持ち、すごくわかります。

以前の私は手取り17万円・奨学金返済月3万円・浪費癖アリでした。そんな私だからこそ、皆様の老後不安や資産形成への不安に寄り添い、解決のお手伝いができると信じています。

- 「老後4000万円問題」の罠3選

- そもそも老後2000万円問題って何?

- 円安や物価高との関係は?

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラス。個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!新規口座開設数No.1。楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

↓この記事の動画版はこちら!

老後4000万円問題とは?

2024年5月13日に、テレ朝NEWSで「「老後2000万円問題」もはや「4000万円」と専門家が分析 円安、物価高が直撃という記事が取り上げられました。

ことの発端は、2019年6月に発表された金融庁の金融審議会市場ワーキング・グループの報告書です。「老後に2,000万円必要」と話題になりました。

ここで問題になるのが、最近進む物価高(インフレ)です。インフレが進めば、モノの値段はどんどん上がります。

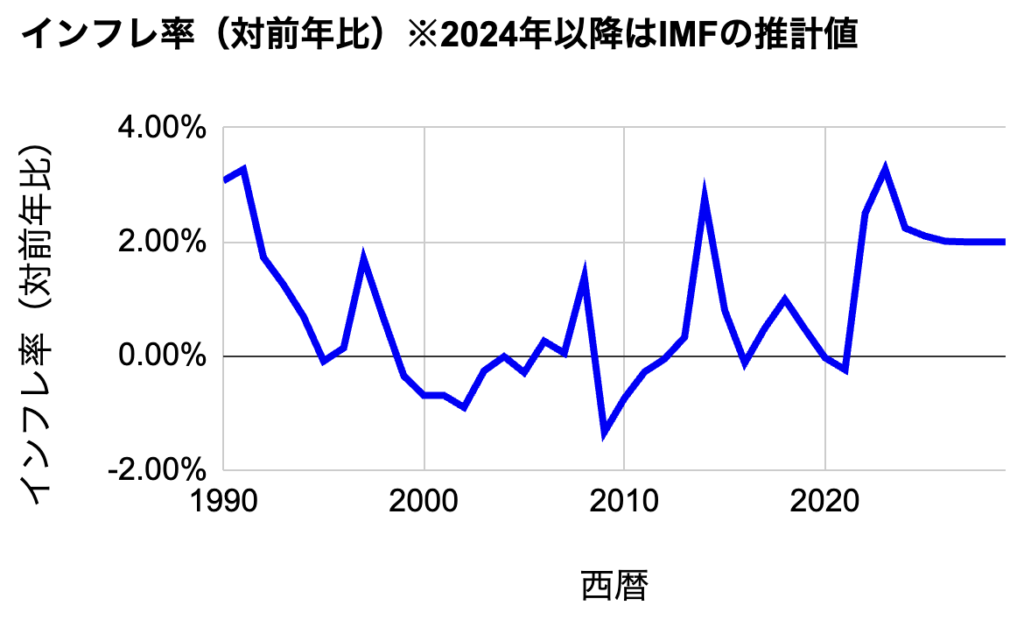

↓は、日本の過去のインフレ率です。去年と比べてモノがどれだけ値上がりしたのかを、%で表しています。

- 1990年〜2021年のインフレ率は平均0.57%です。この32年間、モノの値段はほぼ横ばいでした。

- しかし、2022年からロシアのウクライナ侵攻によって原油や小麦価格が上昇。それに伴い、さまざまなモノの値段が上がりました。

- さらに、2022年12月以降は円安によって海外から購入するモノの値段が上がり、物価上昇につながっています。

うーん、正直物価が上がると生活が苦しいから嫌だ…

また以前のように物価が下がることはないの?

可能性はゼロではありませんが、一般的な見方としては「物価上昇の勢いが弱まることはあり得るが、かつてのように下がることはない」と言われています。

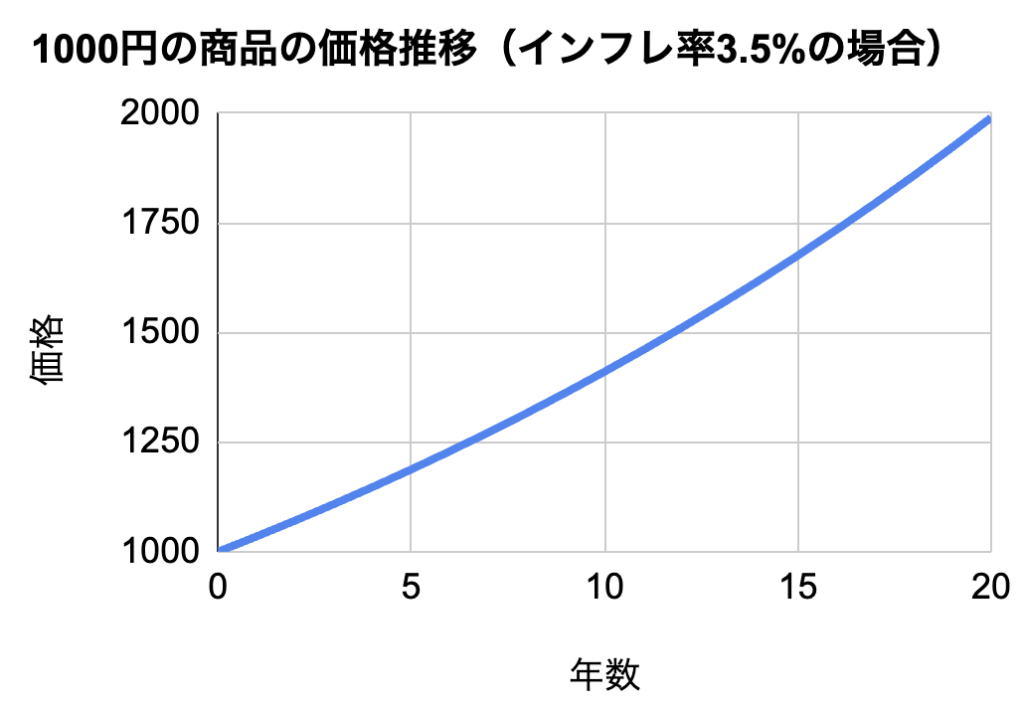

では、このまま物価が上がればどうなるのか?

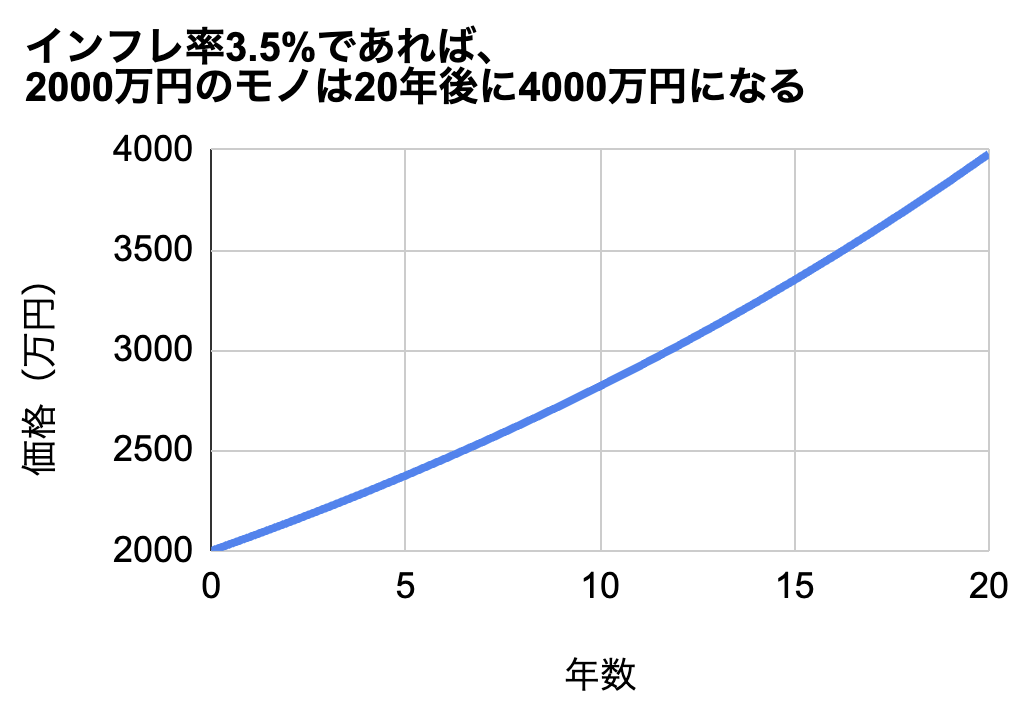

例えば、普段買っている1,000円のTシャツも、年率3.5%で物価高が進めば、20年後は1,990円になります。

- 1,000円のものは20年後に2,000円になる

- 生活費月20万円の人は、20年後に生活費月40万円になる

- モノの値段は20年後に2倍になる

以上のような計算で、「現在の試算で老後2000万円が不足しているのであれば、物価高が年率3.5%で進めば、20年後は老後4000万円が必要になるはずだ」というのが今回話題になっている「老後4000万円問題」です。

老後4000万円問題には、色々とツッコミどころが多いです。

- 2017年だけのデータを元に、30年間の計算をしている

- そもそも「平均データ」が参考にならない

- インフレ率3.5%という想定は、厳しすぎる

順番に解説していきます。

そもそも老後2000万円問題とは?

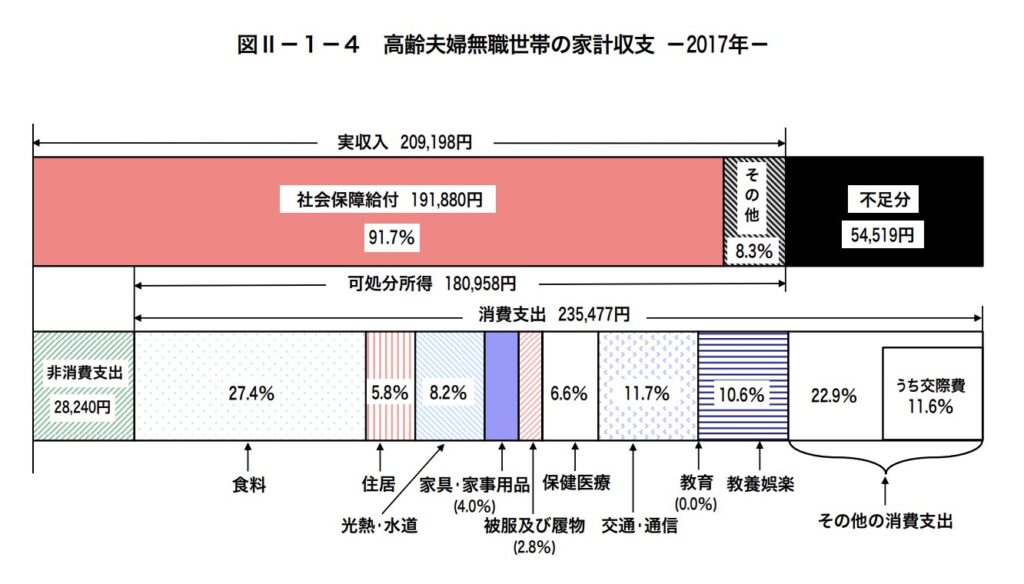

2017年の家計調査報告によると、高齢夫婦無職世帯の家計収支は以下のようになっています。

高齢夫婦無職世帯とは、夫65歳以上・妻60歳以上の夫婦のみの無職世帯のことです。

年金などの社会保障だけでは不足しており、月あたり平均54,519円が赤字です。

この54,519円を元に、「老後30年分の不足は何円になるのか?」と計算した結果、

54,519円×12ヶ月×30年 = 1963万円

1963万円になります。これを四捨五入して「老後2000万円問題」が話題になったわけです。

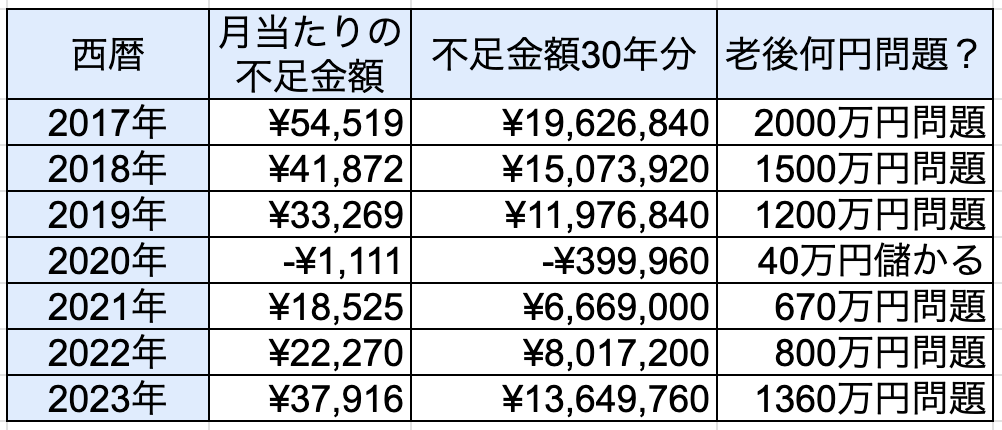

実は年毎に金額が違う

この老後2000万円問題自体がナンセンスです。その理由は、データ元を変えるだけで数字が全く変わる上に、参考にならないからです。

↓は、2017年〜2023年の家計調査報告結果から「老後何万円問題になるのか?」を計算した表です。

2017年を基準にすれば、30年分を計算すれば1962万円になります。

しかし、年金の受給額や個人の支出金額は毎年変わります。当然、平均データも変わります。

そのため、年毎に不足金額は変わっています。2020年なんて月当たり1,111円黒字ですから、2020年は「老後40万円儲かる問題」です。問題と言っていいのか謎ですが。

「老後実は40万円儲かる!」というニュースは、2020年には話題になりませんでしたね。ネガティブなニュースの方が流行りやすいからです。

人は「物事のポジティブな面よりもネガティブな面に気付きやすい」という、「ネガティブ本能」を持っています。(参考:書籍「ファクトフルネス」)

平均データに過ぎない

そもそも、2000万円問題の元になったのは下の図です。これは、家計調査報告の高齢夫婦無職世帯の家計収支です。

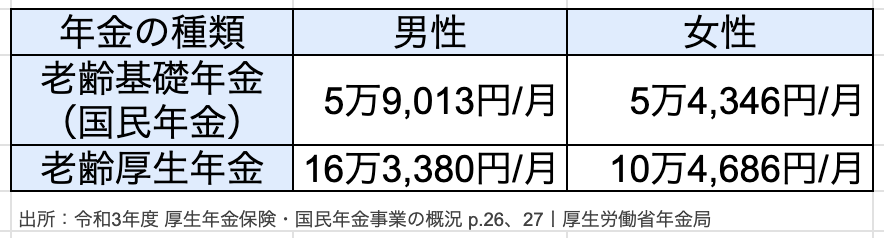

高齢夫婦無職世帯と一言に言っても、中身はそれぞれ違います。以下の内容によって、年金受給額に大きな差があります。

- 妻と夫の勤続年数は?

- 会社員(厚生年金)か?個人事業主(国民年金)か?

- 収入は?

↓ご参考までに、国民年金と厚生年金の場合の受給額の平均データを載せておきます。

生活費の低い会社員夫婦であれば、年金だけで日々の生活費を賄うことが可能かもしれません。

逆に、生活費の高い個人事業主であれば、老後2000万円どころか7000万円が必要になるかもしれません。

なので、老後の不足金額は人によって全く異なります。

もし「人によって異なりますが、1000万円〜2000万円不足しますよ」くらいの幅であれば参考になります。

ですが今回の老後資金に関しては

「人によって異なりますが、0万円〜8000万円不足しますよ。全く不足しない人もいます」くらい差があります。なので、今回の場合平均データはアテになりません。

※国民全体の動きを見るにはかなり良いデータですが、個人の資産形成に落とし込むにはアテにならないデータです。

かなり実情にバラツキがある内容の平均データだけを取り上げても、バラツキの一部である個人の資産形成にはあまり参考にならないのでは?というわけです。

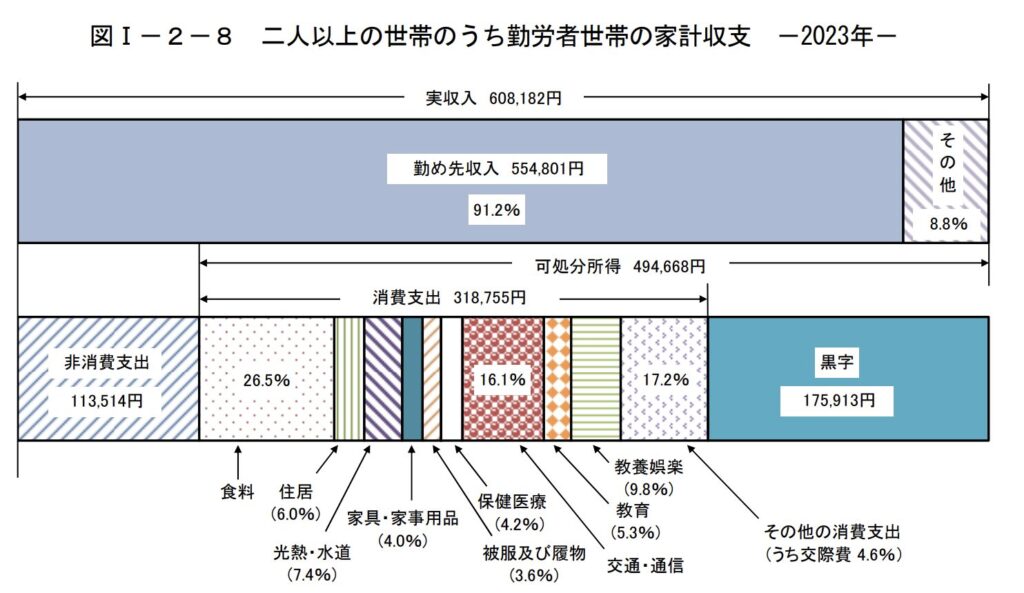

アテにならないのがよくわかるデータとして、以下があります。これは、「二人以上の世帯のうち勤労者世帯の家計収支」です。

これによれば、勤労者世帯は平均毎月17.5万円黒字です。毎月17.5万円を貯金、NISA、iDeCo、保険などに充てることができているわけです。

40年働くとすれば

17.5万円×12ヶ月×40年 = 8443万円

です。現役時代だけで8400万円の資産を築くことができます。10年で資産2000万円達成です。

んなわけあるかー!!!!!

「そっか、じゃあみんな40年後には資産8400万円か」とはならんわー!!

老後の計算についても、同じことが言えます。

2017年という特定の年だけの赤字額を元に30年分を計算して「2000万円不足しますよ!」と言われても、「じゃあみんな老後は2000万円必要なのか」とはならないわけです。

でも、「老後2000万円問題」という言葉がキャッチーすぎて、「自分も老後は2000万円必要なのか」と短絡的に受け取ってしまっている人が多い印象です。

- 2017年だけのデータを元に、30年間の計算をしている

- そもそも「平均データ」が参考にならない

物価は年率3.5%で上がるのか?

老後4000万円問題の計算は、「物価が今後毎年3.5%ずつ上がっていくこと」を前提としています。

しかし、この「物価上昇率3.5%」はかなり厳しめの想定です。あり得なくはないレベルですが。

ちなみに、1990年〜2023年のアメリカのインフレ率は平均2.68%です。

アメリカは強い経済成長とともにインフレも進んできました。2022年のインフレ率は7.99%とかなり高く、話題になりました。そんなアメリカでも、過去34年間を平均すればインフレ率2.68%です。

というわけで、3.5%というインフレの想定はかなり厳しいです。(極端に高いインフレ率を想定しています。)

個人的には、インフレ率は2.0%で試算するのが妥当だと考えています。

↓実際、IMFによる今後の日本のインフレ率の予想は2.0%です。

さらに、世界の主要国の物価上昇率目標や、日銀(日本の中央銀行)の物価上昇率目標は2%です。

物価上昇率2.0%であれば、「現在の試算で老後2000万円が不足しているのであれば、物価高が年率2.0%で進めば20年後は3000万円が必要になるはず」と試算できます。

「老後4000万円問題」と言っていたものが、インフレ率の想定を下げると「老後3000万円問題」になるわけです。

ちなみに、「デフレが年率1.0%で進めば20年後には老後1600万円が必要になるはず」とも言えます。デフレが進めばモノの値段が下がるので、老後1600万円問題になるわけです。

以上のように、表面的に「老後4000万円問題」という数字だけ追いかけても意味がありません。

前提としている「インフレ率3.5%」「老後2000万円不足」という数字が妥当かどうかを確認する必要があります。

中身を確認するのはすごく大事です。

以上をまとまると、「老後4000万円問題」のイマイチな点はこちらです。

- 2017年だけのデータを元に、30年間の計算をしている

- そもそも「平均データ」が参考にならない

- インフレ率3.5%という想定は、厳しすぎる

老後4000万円問題への対策

以上を踏まえると、老後4000万円問題の対策は以下です。

- 表面的な数字に踊らされない

- 中身を見る・疑う

- 家計改善

- 無理のない金額を投資(NISA、iDeCo)

「老後何万円必要か?」については、自分のケースで計算してみましょう。そのためには、以下を確認する必要があります。

- 老後の生活費

- 老後の収入(年金見込額、働くかどうか)

そもそも、現在の自分の家計を把握せずに不安になっている方も多いと思います。そんな方に必要なのは、ただ闇雲に「老後が不安!どうすれば良いの?」と考えることではなく、以下です。

- 家計簿アプリの導入

- 家計の把握、改善

さらに、NISAやiDeCoを活用して投資をすることで、効率的に資産形成を進めることができます。

一般的に、株式投資の利回りはインフレ率を内包しています。要は、インフレ率が高いときにはそれに応じて株式投資の利回りも上がる性質があります。

そのため、全世界株インデックスやS&P500に長期投資をすることで、インフレリスクに備えることができます。

とは言え、元本割れリスクもあるのが投資です。無理のない金額を投資するのが大事です。

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラス。個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!新規口座開設数No.1。楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

「月何万円投資すべき?」「最適な投資内容は?」と疑問がある方は、以下の記事がおすすめです。

今回、「老後2000万円問題」「老後4000万円問題」はそもそもナンセンス!という意見を述べました。

しかし、「やらなきゃいけないんだけど面倒臭い」と思って資産形成に向き合っていない人にとっては、「危機感を持つきっかけになる良いニュース」と言えるでしょう。過去の私がそうでした。

一方で、リスク許容度以上の投資を煽る可能性もある話題です。取扱注意ですね。