こんにちは!ふゆこ(@fuyuko190)です。

今回のテーマは「新NISAを使ったFIREのシミュレーション」を解説!

この記事を最後まで見れば、以下の内容が分かります。

- NISAの改正内容

- 新NISAを使ってFIREする方法

- 新NISAの積立シミュレーション

2024年から新NISAが始まります。

新NISAは現在のNISAよりも制限がゆるくなります。

新NISAは「投資をやりたい人はNISAをやっておくだけで良い」と言っても良いくらいの魅力的な神改正です。

なので、

- まだ投資を初めていない人

- すでにNISAをやっている人

- NISAはやっていないけど投資をしている人

あらゆる人にとって、新NISAは超良い制度です。NISAだけでFIREも十分狙えるレベルです。ただ、

具体的にいくらくらい積み立てればどのくらい資産が増えるの?

っていうのがわからない方もいらっしゃると思います。やっぱりその辺の計算って難しいですよね。

今回は

- 月の積立額を何パターンか用意

- 積立とFIREのシミュレーションをやっていく

という形で、新NISAについて解説していきます。

まだ投資を始めていない方におすすめの証券口座は人気No.1と2のSBI証券と楽天証券です。新NISA対応、口座開設手数料無料ですし変な勧誘もないです。

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラス。個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

↓この記事の動画版はこちら!

新NISAの概要

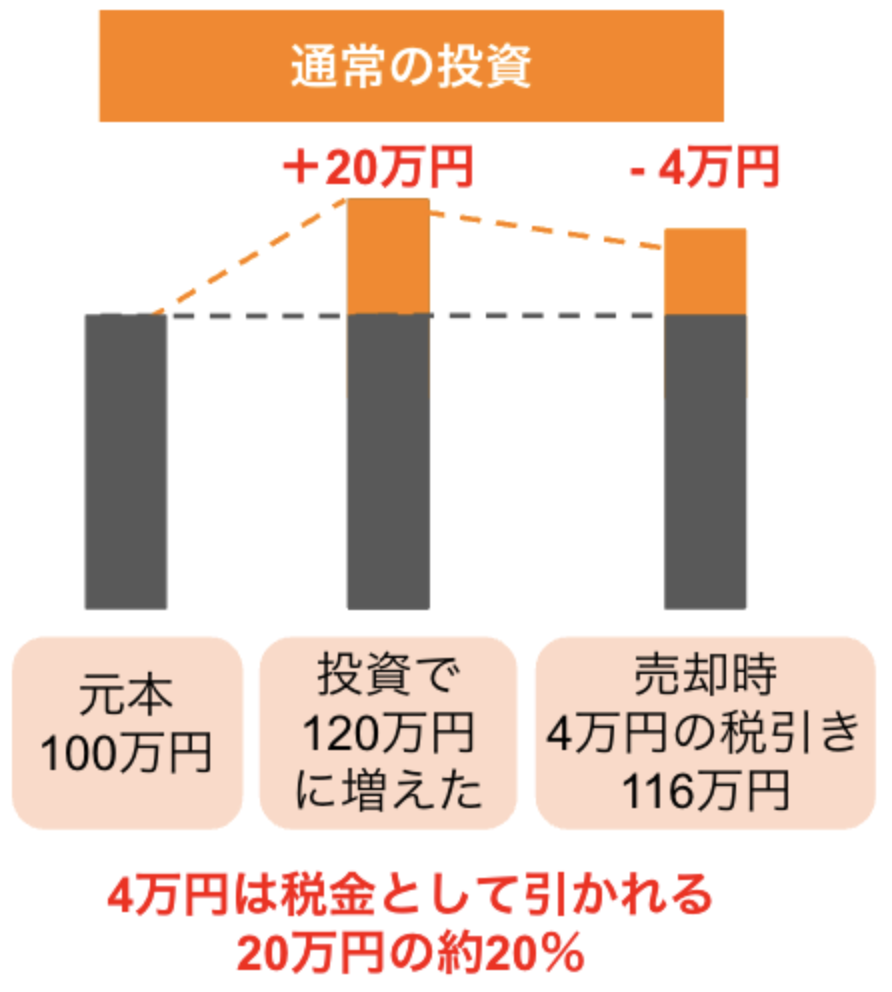

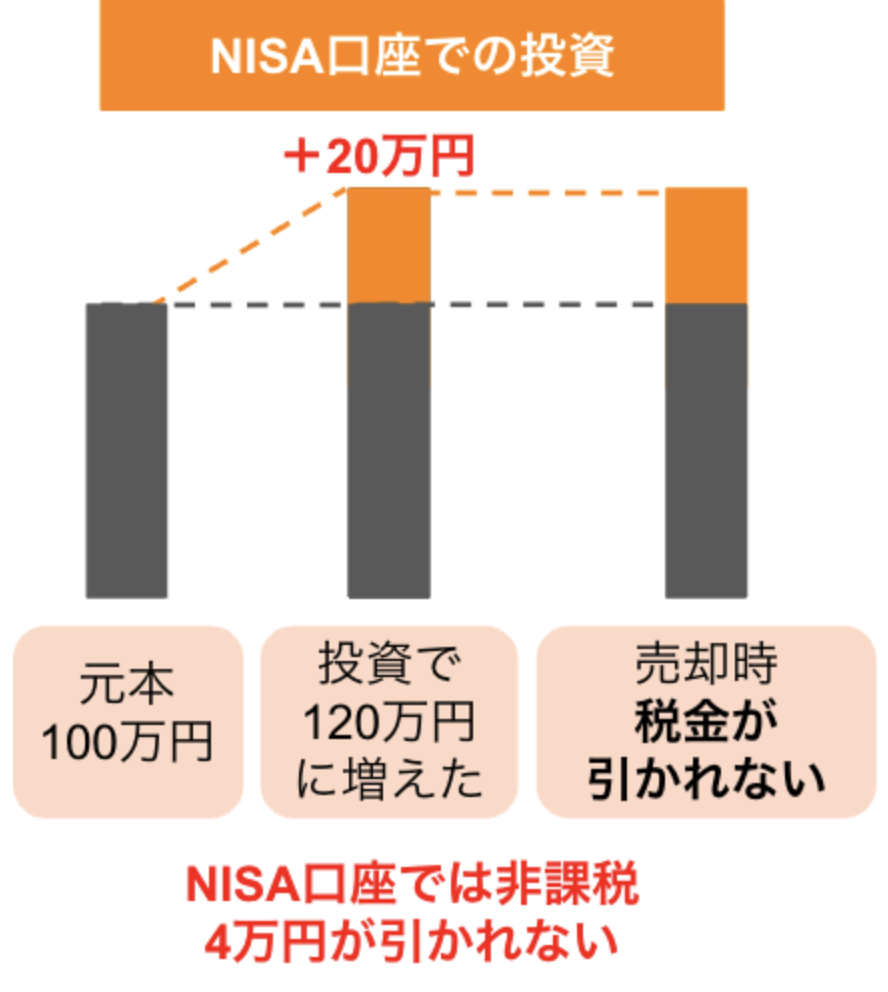

普通に投資をやると、投資で得られた利益に対して約20%課税されます。

上図だと、投資で20万円増えても、その20万円に約20%の税金がかかるので4万円が引かれて、自分の手元に来る利益は16万円です。

NISAであれば、20万円増えた利益に対して税金がかかりません。通常は4万円を税金で持って行かれていたんですが、NISAなら4万円は自分の手元に来ます。

ということで、NISAは超お得な非課税制度です。

このNISAの非課税の仕組みは、現状のNISAも、2024年から開始の新NISAも同じです。

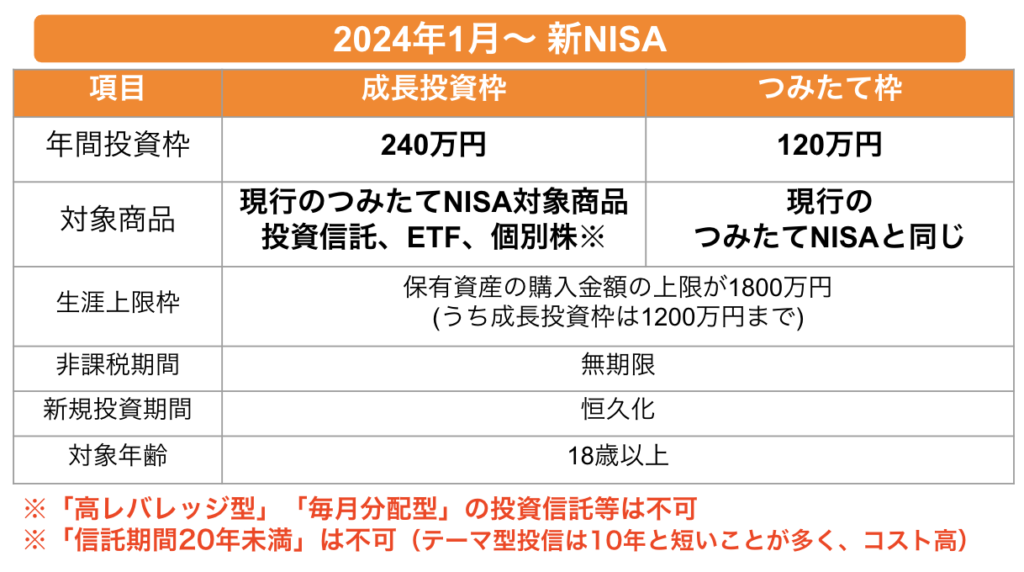

新NISAは以下のような制度です。

新NISAではかなり制限がゆるくなりました。

- 名称:「一般NISA」→「成長投資枠」、年間上限は240万円

- 名称:「つみたてNISA」→「つみたて投資枠」、年間上限は120万円

つみたて投資枠と成長投資枠は両方できるので、トータルでの年間上限は360万円です。

そして、非課税期間は無制限になりました。

課税されないと利益の全てが手取りになるので、嬉しい制度ですね。まさに神改正です。

以上、新NISAの基本でした。

新NISAの制度の疑問についてや、2023年はNISAを始めない方が良いのか?と言った疑問に答える記事は以下です。気になる方はチェックしてみてください。

積立シミュレーション

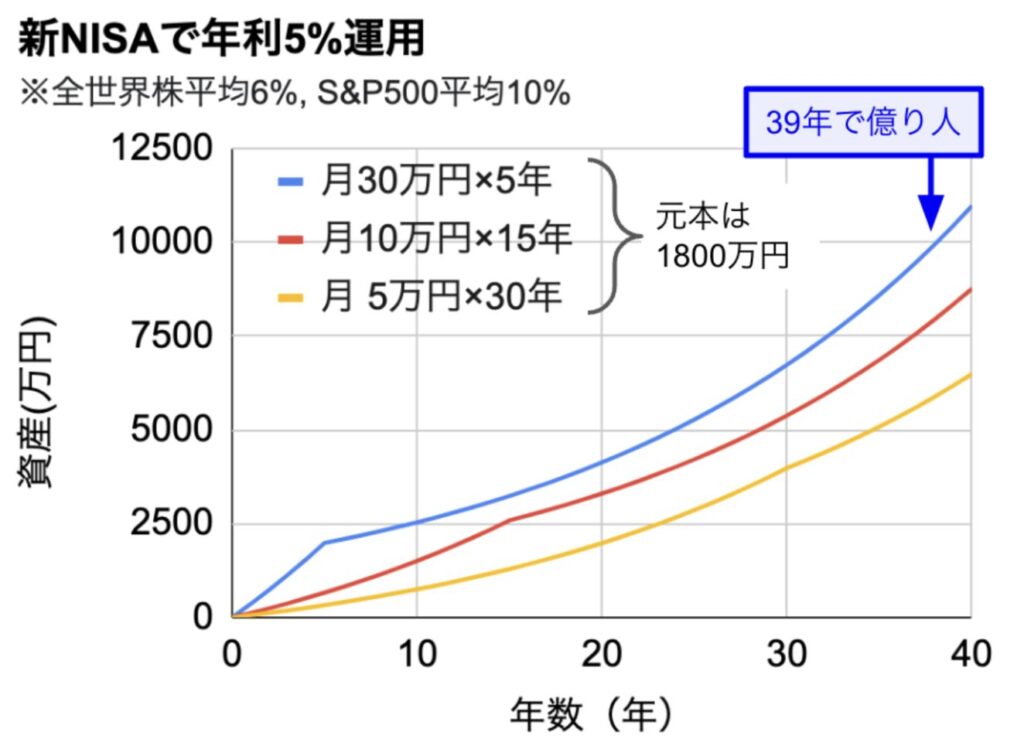

積立シミュレーションがこちらです。

- 青線が月30万円、年間360万円を5年間積み立てる場合

- 赤線が月10万円、年間120万円を15年間積み立てる場合

- 黄線が月5万円、年間60万円を30年間積み立てる場合

生涯上限枠の1800万円に達したらその後は運用し続けます。

青色のパターンであれば、39年で資産は1億円に到達。億り人になります。

黄色のパターンでも35年で資産は5000万円に到達するので、結構夢のある数字なんじゃないかなと思います。

この3パターンは全て元本は1800万円なんですけど、青色の一番早く積み立てて行ったパターンが資産が増えるのが早いですよね。

これは、早いうちに投資したほうが複利の力で時間と共に資産が増えるからです。

元本1800万円が複利の力で1億円になるんですから、夢がありますね。

ここで、

いやいや、年利5%で運用できる保証なんてないでしょ

と思う方もいらっしゃるかもしれません。

- 優良な全世界株インデックスファンドに投資した場合、1988年〜2022年のデータで計算すれば、20年の運用で年率平均リターンは6.3%。30年間運用すれば平均7.3%。

- 優良な米国株インデックス指数であるS&P500に連動するファンドに投資した場合、1957年~2022年までの平均年率リターンは10.7%。

なので、5%というのは実は控えめな数字なんですよ。

6%で見積もっても良いくらいです。

ただ、平均のリターンが6%以上なだけで、-60%の年もあれば、+40%の年も今までありました。長期運用すればそれが平されて平均6%に落ち着くということです。

なので、下落することももちろんあるということは覚えておいてください。

そういった「インデックス投資って本当に堅実なの?大丈夫なの?」という疑問に答える動画がこちらです。

↓ブログ版はこちら

細かいデータはこの動画に載せているので省きますが、優良な全世界株や米国株にインデックス投資して15年以上持ち続ければ、得をする可能性は非常に高いです。

なので、国もこうやってNISAという制度で投資を推奨しているわけです。

以上のように、ひたすら積み立てて持ち続ければ人によってはNISAだけで39年間で億り人になることができます。

ただ、ずっと運用し続けていてもしょうがないので、どこかで取り崩したいですよね。

そこで、次に積み立てて運用した後に取り崩した場合(つまりFIREした場合)のシミュレーションを出していきます。

- 年率5%で増えて、月20万円取り崩す場合

- 年率6%で増えて、月20万円取り崩す場合

年率5%で増えて、月20万円取り崩す場合

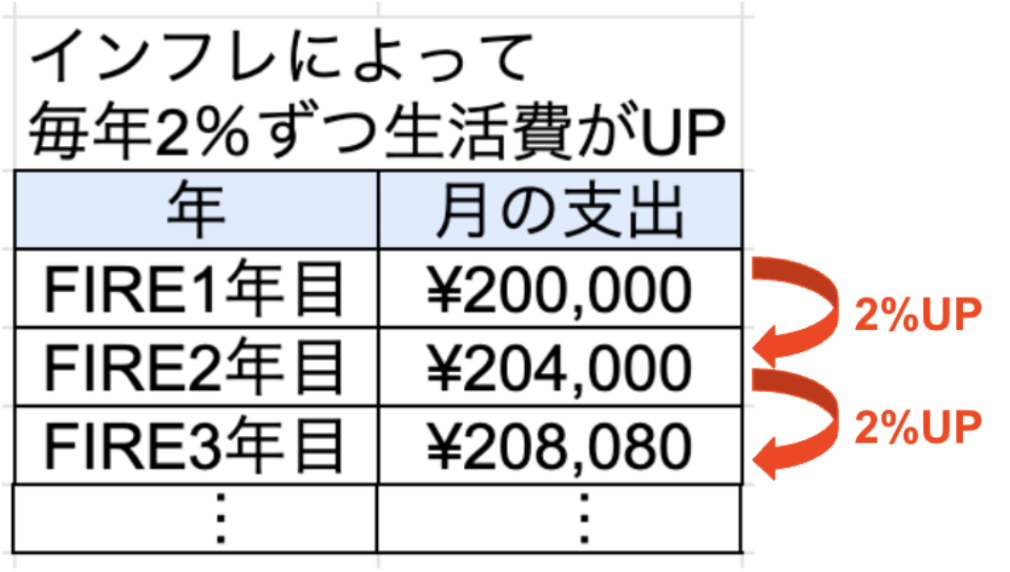

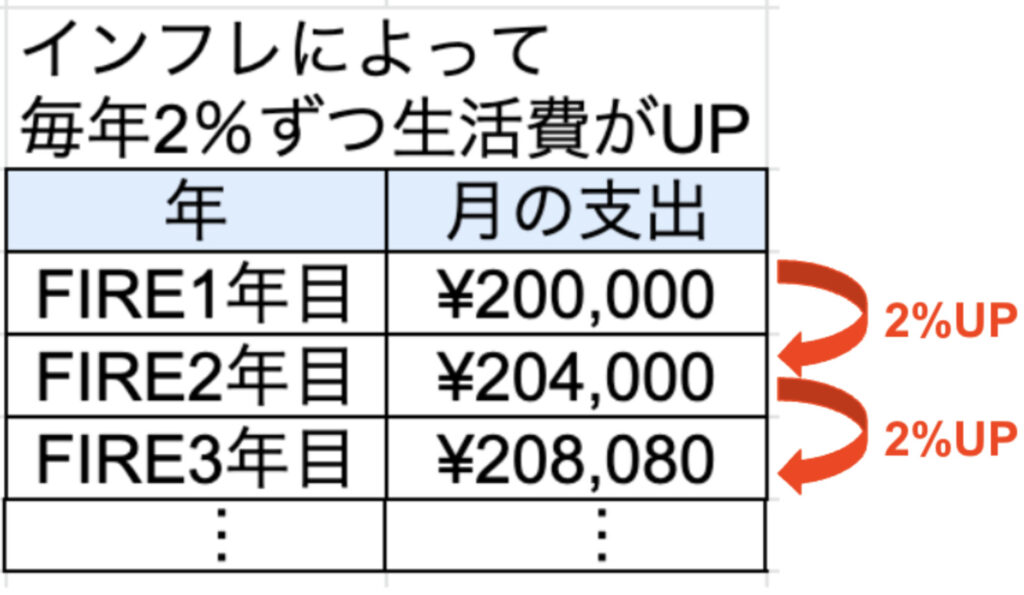

次が、積み立ててある程度資産が貯まった後に、月20万円ずつ取り崩す場合のシミュレーションを出していくんですが、前提としてインフレ率について説明しておきます。

最近の物価高で生活がきついよ〜!

という方も多いと思います。

今回の計算ではインフレ率も考慮して計算しました。

- 資産を取り崩すFIRE達成後の1年目は月20万円、年間240万円を取り崩し

- インフレ率は年率2%(2年目は年間245万円を取り崩す)

- 過去20年の日本のインフレ率は年率1.7%

今回のシミュレーションでは現実よりも厳しめに年率2%ずつ物価が上がるとしています。

基本デフレの日本なので、2%も物価が上がるかは疑問ですが、2022年のインフレ率は2.5%でしたし、実際に政府と日銀は目標インフレ率を2%としています。

なのでシミュレーションとしてはインフレ率2%というのは妥当な数字だと思います。

以下、取り崩し時期2パターンについてシミュレーション結果をご紹介します。

- 資産5000万円達成時に取り崩しを開始する場合

- 50年後に資産ゼロになるように取り崩す場合

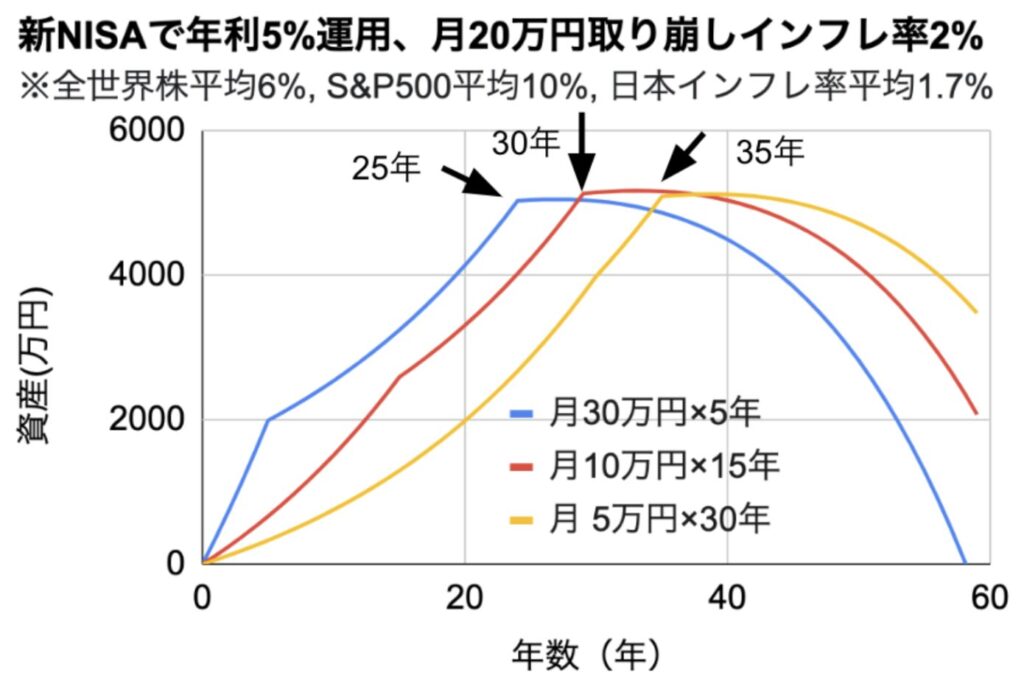

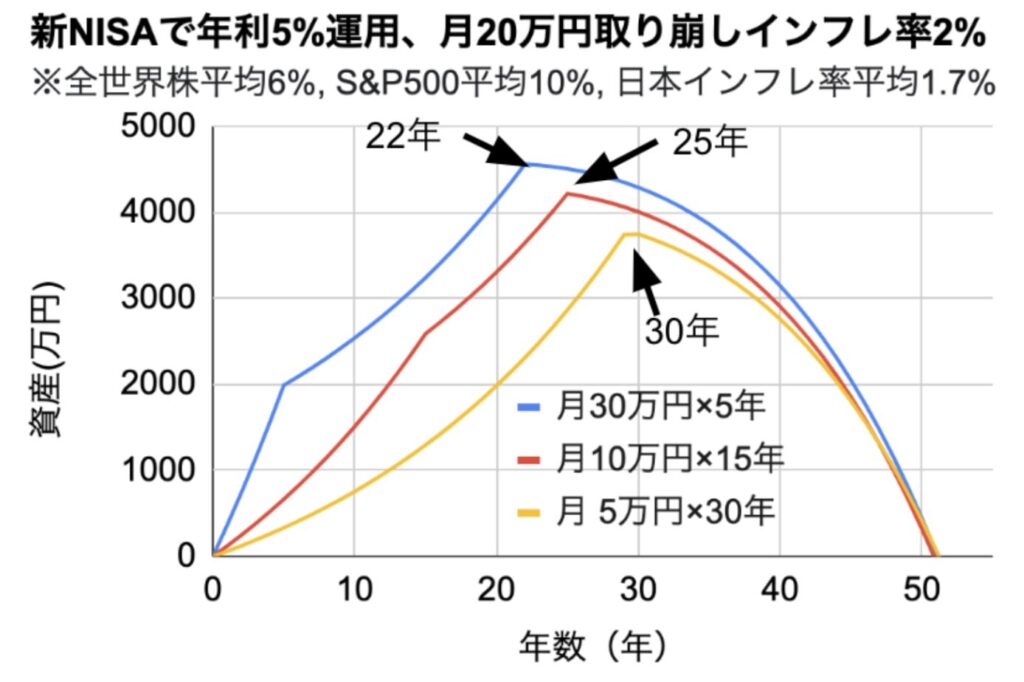

資産5000万円達成時に取り崩しを開始する場合

以下のグラフが「資産5000万円達成時に取り崩しを開始する場合」の資産推移です。

- 月30万円× 5年で積み合てた人:25年目

- 月10万円×15年で積み合てた人:30年目

- 月 5万円×30年で積み合てた人:35年目

5000万円を到達したその年からから取り崩す(FIREする)とすると、資金が尽きるのは59年後以降になります。

これを見ている方は、60年後のことを気にするのは20代の方くらいだと思いますので、60年後に資産が尽きても問題ない方がほとんどだと思います。

なので、上記のシミュレーションでは生きている間に資産が尽きることはほぼありません。

なので逆に、今40代50代の方はもっと早くから取り崩し始めても良いんじゃないかなということですね。

50年後に資産ゼロになるように取り崩す場合

先ほどのシミュレーションでは、「60年後に資産が尽きる」という内容でした。

「60年って流石に長すぎるよ!」

と思う方もいらっしゃると思います。そこで次に、「50年後に資産ゼロになるように取り崩す場合」を計算しました。結果が以下です。

- 月30万円× 5年で積み合てた人:22年目から資産取り崩し

- 月10万円×15年で積み合てた人:25年目から資産取り崩し

- 月 5万円×30年で積み合てた人:30年目から資産取り崩し

「いつ頃から資産を取り崩すのか?」は

- 自分がいつまで生きるのか?

- 年金額はいくらもらえる予定なのか?

- 現在の貯金額は?

- 収入は?

といった、さまざまな条件によって戦略が変わってきます。

そこで、取り崩し戦略の参考になるのが4%ルールです。

「リタイア後の年間支出に25をかけた資産を貯めて、4%ずつ切り崩せば資産を減らさずに切り崩せる可能性が高い」というものですね。

4%ルールについてはこちらの記事で取り上げました。

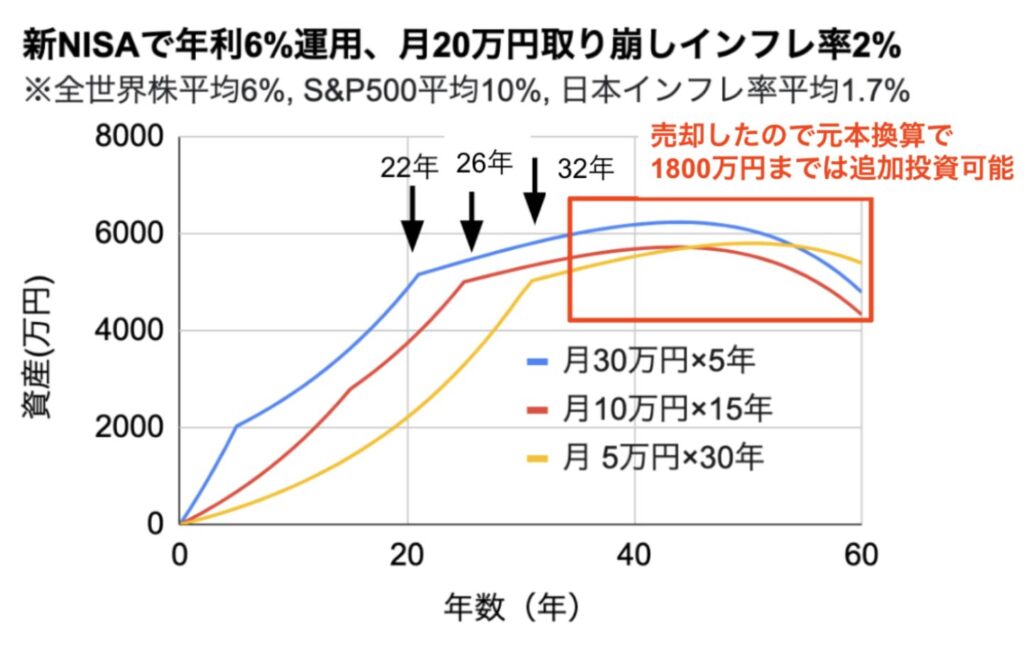

年率6%で増えて、月20万円取り崩す場合

先ほどは年率5%の運用で、運用の成果をちょっと厳しめで計算しましたが、今回は全世界株の過去の平均値である6%の年率リターンで運用できたとして計算しました。

先ほどと同じように、FIRE1年目は月20万を取り崩して、2年目以降はインフレを加味して取り崩し金額が毎年2%ずつ上がったとします。

以下、取り崩し時期2パターンについてシミュレーション結果をご紹介します。

- 資産5000万円達成時に取り崩しを開始する場合

- 50年後に資産ゼロになるように取り崩す場合

資産5000万円達成時に取り崩しを開始する場合

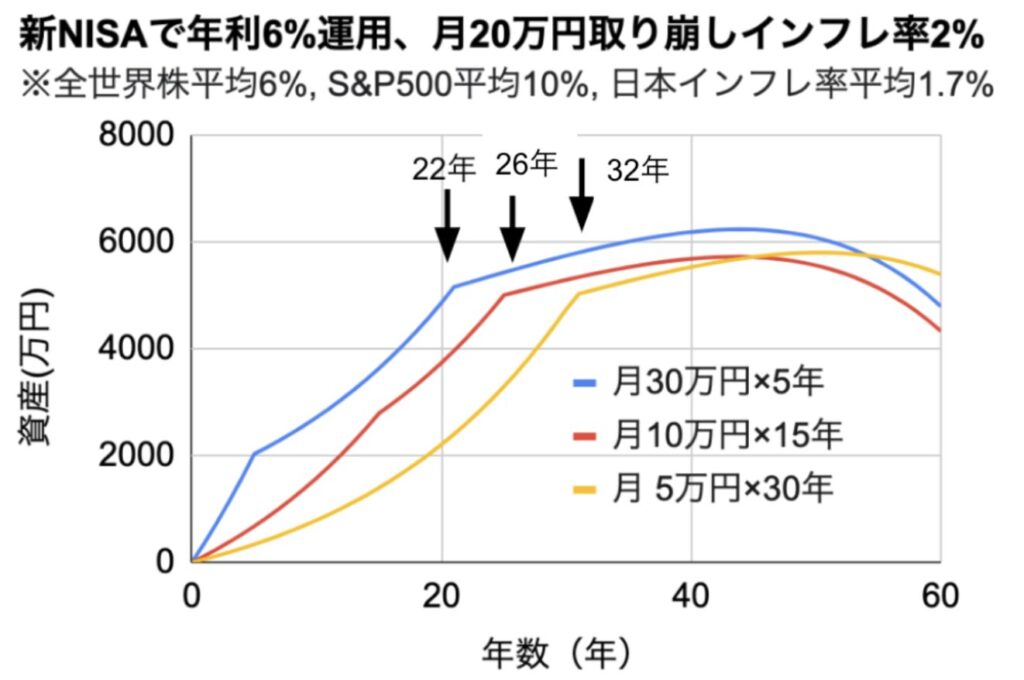

以下のグラフが「資産5000万円達成時に取り崩しを開始する場合」の資産推移です。

年率5%の結果と比べると、FIRE達成が3、4年ほど早くなりました。

- 月30万円× 5年で積み合てた人:22年目

- 月10万円×15年で積み合てた人:26年目

- 月 5万円×30年で積み合てた人:32年目

5000万円を到達したその年からから取り崩す(FIREする)とすると、資金が尽きるのは60年後以降になります。

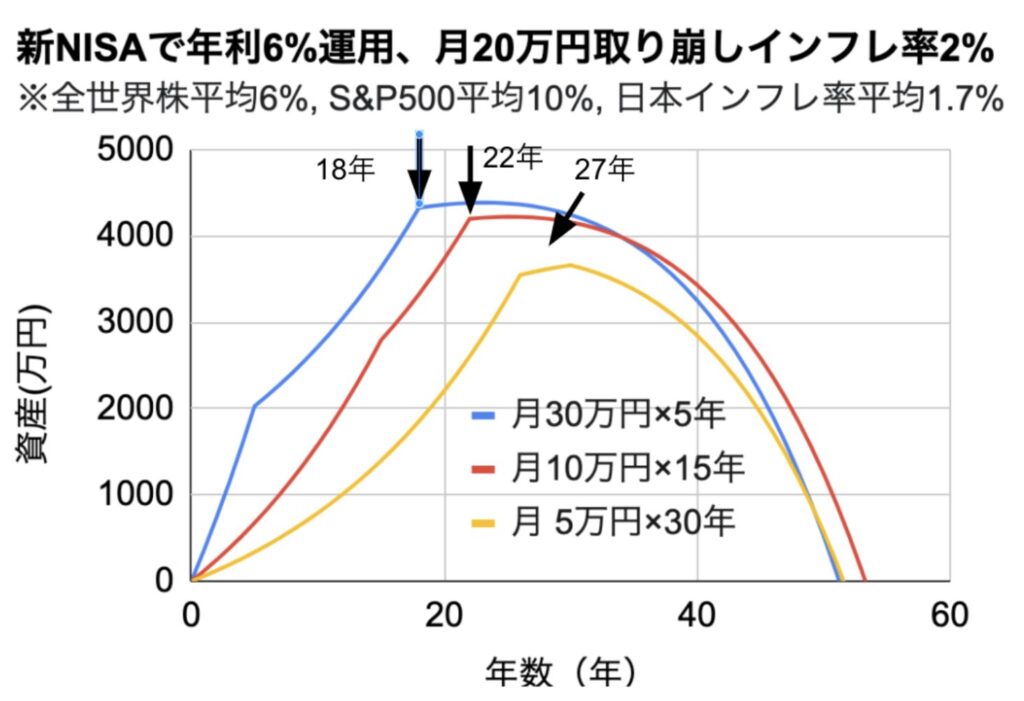

50年後に資産ゼロになるように取り崩す場合

次に「50年後に資産ゼロになるように取り崩す場合」を計算しました。結果が以下です。

青色の人は18年、赤色の人は22年、黄色の人は27年目でFIRE可能になります。

- 月30万円× 5年で積み合てた人:18年目から資産取り崩し

- 月10万円×15年で積み合てた人:22年目から資産取り崩し

- 月 5万円×30年で積み合てた人:27年目から資産取り崩し

再投資もあり

今回、以下の2パターンについてシミュレーションを紹介しました。

- 年率5%で増えて、月20万円取り崩す場合

- 年率6%で増えて、月20万円取り崩す場合

以上の様に取り崩して行った場合、以下の赤枠の取り崩し期間になってから、またNISA枠で投資をすることもできます。

生涯上限枠1800万円は、元本換算での金額です。売却した分枠が余るので、その余った枠の分、新たに投資信託などを購入できます。

ちなみに、このシミュレーションの青色の人の場合、新NISAで投資をしたことによって年間約30万円、トータル600万円ほど税金を支払わずに済んでいます。概算で600万円お得です。(厳密にはいつ取り崩すのかによってお得になる金額は変わります。)

制度を利用するだけで生涯で600万円得をするなら使わない手はないですね。

新NISAでFIREするのは超お得です。

でも、月10万円以上投資に回すなんて!そんなのは現実的じゃないよ

と思う人もいると思います。

そんなに投資できないですよね。

そんな人のためのシミュレーションも用意しています。

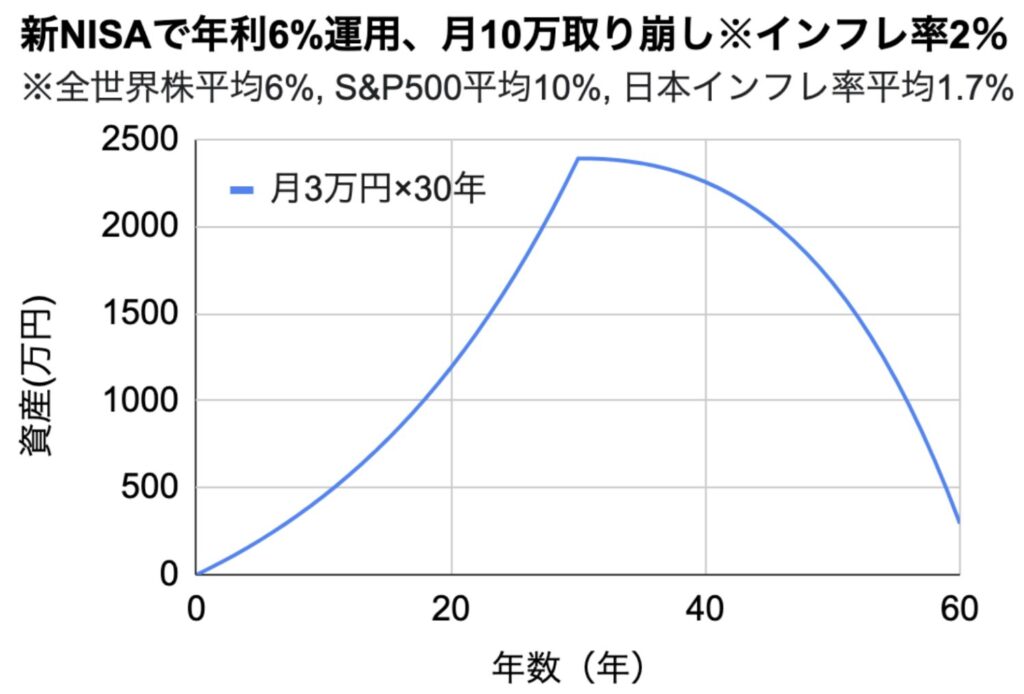

年率6%で増えて、月10万円取り崩す場合

こちらは月3万円を30年間積み立てた場合のシミュレーションです。

元本は1440万円なので生涯投資枠までは届いていないですが、30年後から月10万円を取り崩しても60年後にまだ資産が残っています。

これは皆様にとってかなり現実的な数字なんじゃないかなと思います。

月10万円の資産収入が入るということであれば、生活費の全てとまではいかなくても

- 家賃

- 家賃以外の固定費

- 趣味費用

- 年金の不足分

のうちどれかを資産収入のみでカバーできるという方は多いのではないでしょうか。

月10万円もお金が浮くとなったらかなり人生の選択肢が増えます。以上のように、完全FIREまではいかなくともサイドFIREならできそうですよね。

このように、NISAの上限枠ギリギリまで投資をしなくても、凡人でもNISAをやっているだけでかなりお得に「経済的自立」を目指していくことができます。

証券口座は人気No.1とNo.2のSBI証券と楽天証券がおすすめです。新NISA対応、口座開設手数料無料ですし変な勧誘もありません。

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラス。個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!