こんにちは!ふゆこ(@fuyuko190)です。

2024年1月から新NISAが始まりますね!

私は4年前から積立NISAを開始し、年収350万円・貯金40万円から資産1000万円を達成した方法について「節約オタクふゆこ」チャンネルで発信しています。

ですが、「投資って不安だなあ」「投資のためのお金がそもそもないんだけど…」といった疑問や不安を抱えている初心者の方はたくさんいらっしゃると思います。

ということで、この記事では以下の解説をしながら初心者さんの不安を解決していきます。

- 節約オタクふゆこの新NISAプラン

- 投資額の決め方

- 暴落の時の考え方

投資をやるなら、人気No.1とNo.2のSBI証券と楽天証券がオススメです。初心者が投資をやるなら、このどちらかにしておけばまず間違いはないと言われています。

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

↓この記事の動画版はこちら!

新NISA、私はこうします

私の今後の投資プランはこちらです。

- 楽天証券で

- 月10万円の積立投資枠、月20万円の成長投資枠(合計30万円)を

- eMAXIS Slim全世界株式(オール・カントリー)に積み立てる

- 月30万円×5年間で生涯投資枠の1800万円を埋める

- 1800万円を埋めた後は、特定口座で積立続ける

- 必要な時に、必要な分だけ取り崩す

一個ずつ解説していきます。

証券会社はどこが良い?

↓のブログ記事でも触れましたが、「新NISAで優良なインデックスファンドに積立をするだけ」であれば、「大手ネット証券4社」のどこでもOKです。

新NISAで投資をやる方の多くは、

「投資について詳しくなって、楽しみながら時間をかけて投資をしたい!」というわけではないと思います。

「仕事や家事育児で手一杯だし、趣味の時間も楽しみたい。だから、投資にはできるだけ手間をかけずに、詐欺に引っかからずに、堅実に資産形成をしたい。」と考えていると思います。

そういった方がやるべきことは以下です。

- コストが低い優良なインデックスファンドを

- 無理のない金額を積み立てて

- 15年以上の長期で持ち続ける

- 短期売買をしない

SBI証券・楽天証券・マネックス証券・auカブコム証券なら、優良なインデックスファンドに低コストで投資ができます。

SBI証券・楽天証券・マネックス証券・auカブコム証券は…

- 実店舗を運営するコストがかからないネット証券であるため、手数料が安くなりやすい構造がある(実際低コスト)

- 月100円から積立投資可能

- 優良な投資信託の取り揃え

- クレカ積立でポイントがもらえる

ですので、多くの初心者さんはネット証券4社ならどこでもOKです。逆に、地元の銀行などに口座がある場合、できればネット証券4社のどれかに乗り換える方が良いです。

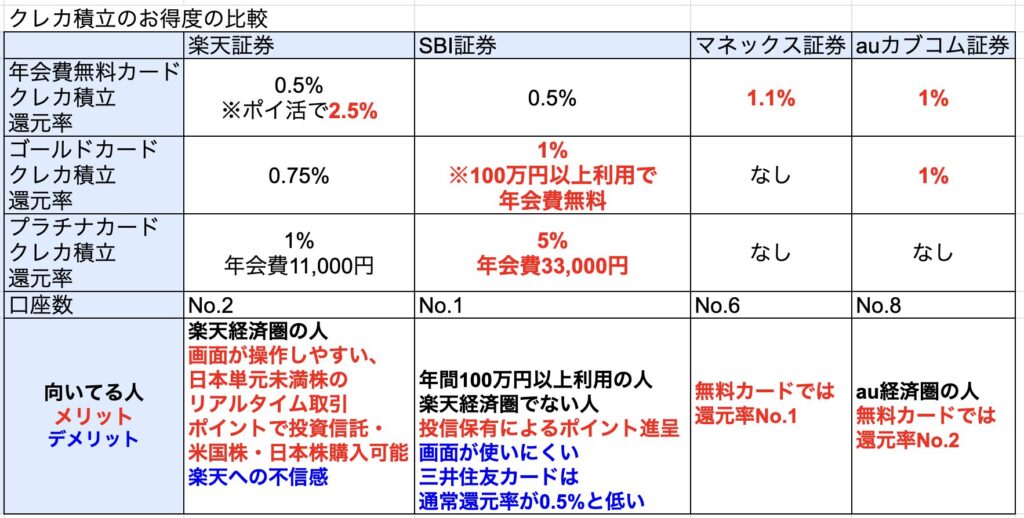

ネット証券4社のクレカ積立の還元率一覧はこちら。

年会費無料カードでは、マネックス証券が1位。

ただし、楽天証券はポイ活によって還元率2.5%で楽天キャッシュを得ることができるため、手間をかけられる人は楽天証券が1位です。

ゴールドカードでは、SBI証券、auカブコム証券が1位。プラチナカードでも還元率5%のSBI証券が1位です。

- 楽天証券で月30万円を積立

- 楽天キャッシュと楽天カードで上限まで積立、足りない部分は現金で積立

- 還元率0.5%のため、月500円分のポイントゲット

- 楽天証券の投資により、楽天市場のポイント還元率0.5%UP

私の場合、以下の楽天サービスを利用している、楽天経済圏の民です。

- 楽天カード

- 楽天モバイル

- 楽天ふるさと納税

- 楽天市場

- 楽天銀行

- 楽天証券

- 楽天トラベル

なので「もともと楽天証券を利用していたし、SBI証券に乗り換える必要はない」と判断しました。

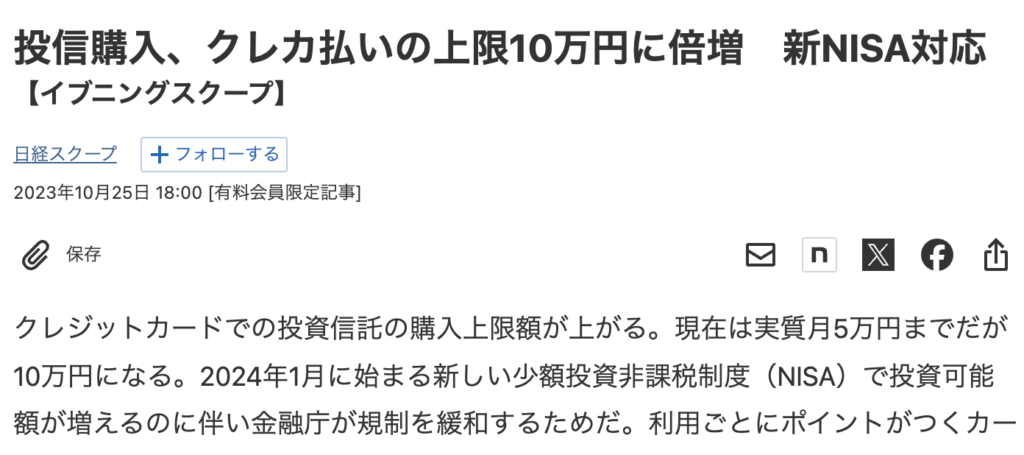

クレカ積立は、2023年までは月5万円まででしたが、2024年からは月10万円が上限になる予定です。

ただし、

- 2024年の何月から月10万円になるのかはまだ不明

- 月5万円以上の積立に対して、クレカのポイントが付くかはまだ不明

という注意点があります。

現状、クレカ積立で最もお得なのは「SBI証券×三井住友orOliveプラチナプリファード」で5%還元です。

しかし、月5万円以上の積立に対してポイントが付く前提でポイント計算をしている方は、ポイントがつかない可能性もありますので注意してください。

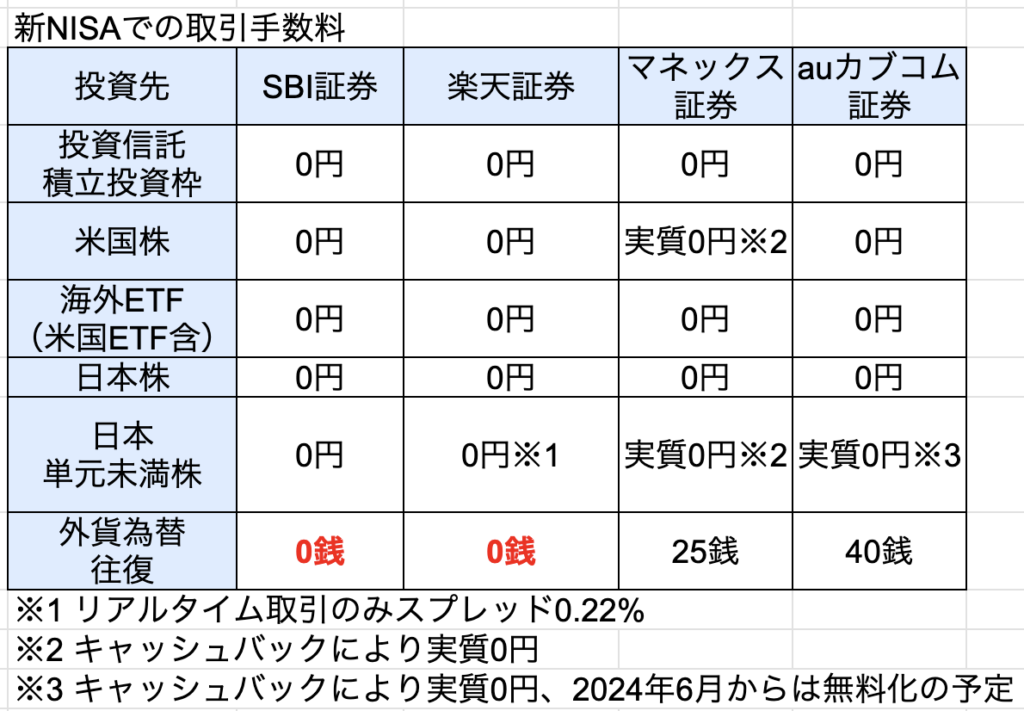

「投資信託・米国株・日本株」について、各証券会社の手数料はこちら。

- 投資信託だけならネット証券4社どれでもOK(こだわりがない方はSBI証券、楽天経済圏の人は楽天証券)

- 米国株もやるならSBI証券・楽天証券

- 日本株

- 米国株と日本株を両方やりたい方:SBI証券・楽天証券

- 米国株やらないけど日本株やりたい方:ネット証券4社どれでもOK

- SBI証券

公式サイト:https://www.sbisec.co.jp/

特にこだわりがない方はSBI証券がオススメ!口座開設数No.1。 - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!楽天経済圏の方は楽天証券がオススメ!口座開設数No.2。 - auカブコム証券

公式サイト:https://kabu.com/

au経済圏の方に!auPAYカードのクレカ積立でポイント1%還元。

なぜ月30万円を積み立てるのか?

私は月30万円を積み立てます。

その理由は以下です。

- リスク許容度の範囲内だから

- 元々月30万円を積み立てているから

- インデックス投資は、できるだけ早く投資する方が、リターンが高くなる期待値は高いから

楽天証券によると、「楽天証券で投信積立をされている方の平均積立額は2.5万円」とのことです。

X(twitter)やYoutubeで「月10万円以上の積立」について話している私のようなインフルエンサーがいても、焦る必要は全くありません。

- 「投資でどれ位までならマイナスになっても受け入れられるか」という度合いのこと

- どれくらい投資元本がマイナスになっても生活に影響がないか

- どれくらい投資元本がマイナスになっても気持ち的に耐えられるか

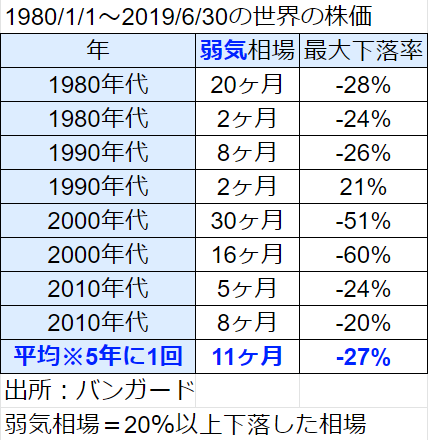

新NISAで投資できる米国株や全世界株インデックスは、過去40年で暴落時に最大で60%減ったことがあります。なので、「60%減っても大丈夫か?」を考えておきましょう。

以下は、過去40年間の世界の株価が20%以上暴落した時のデータです。

- -60%の暴落もあった

- 30ヶ月も株価が戻らないこともあった

- 平均的には5年に1回下落は来る

今後、-60%の下落が来てもおかしくありません。むしろ過去データから言えば、下落が5年に1回の頻度で来るのは当たり前です。

- 「下落、来ないでほしいな〜」ではなく

- 「下落が来て当たり前」と思って投資額を計画しよう

例えば資産額が200万円、そのうち貯金100万円、投資額100万円の場合

-60%の暴落が来れば、投資額の分が40万円に減ってしまい、資産額は200万円から140万円に減ります。

この状況で耐えられるかどうかは、人によって違います。

- 資産が140万円に減っても投資を続けられる

- 例えば20代独身で生活費が低く、大きな出費予定がない

- 資産が140万円に減っても、うち貯金100万円は生活費の5ヶ月分。仮に暴落とリストラが重なっても、転職期間の生活費は確保できている。

OK例の場合、リスク許容度の範囲内で投資ができているので、この投資額のままでOKです。

- 来年、教育費やローン返済などで150万円が必要

- そのため、資産額が140万円に減ってしまっては困る

NG例の場合、リスク許容度以上に投資をしてしまっています。そのため、投資額を減らすべきです。

新NISAをきっかけに、投資について興味を持つ方が増えてきています。「周りがやっているから」と、焦って投資をやり過ぎてしまう人もいるかもしれません。

インデックス投資で損をする可能性が高い方法は、以下です。

- 手数料の高いぼったくりファンドを選んでしまう

- 無理をして投資金額を上げ過ぎてしまう

- 暴落に狼狽えて売ってしまう

- タイミングを考えて短期売買

こうならないよう、貯金と投資のバランスを考えるのが大事です。

ただ、例えば以下のような方であれば、月100円の積立投資を新NISAで始めてみる、というのは全く否定しません。

- 新社会人で、まだ貯金はない

- 会社員になるため、最低限、基本給は毎月出る(収入が安定している)

- 大学時代に借金癖があったわけではない

勉強になりますし、月100円なら月1回だけ自販機のジュースを買わないようにすればお金は用意できますからね。

「借金癖」と書きましたが、奨学金は利子が低いことがほとんどだと思いますので、奨学金を返済しながら月100円投資はOKです。というか、私も現在奨学金を月1.4万円返済しつつ、投資をしています。

なぜeMAXIS Slim全世界株式なの?

投資をやったことがない方に私がおすすめしたいのが「eMAXIS Slim 全世界株式(オール・カントリー)」です。

理由は以下です。

- 世界経済の成長のおこぼれをもらう投資スタイル

- 今後どの国が伸びるかわからないから

- eMAXIS Slimシリーズは、手数料が低くなる可能性が最も高い

一個づつ、解説していきます。

米国株か全世界株か?

NISAでは、「米国株か全世界株か」で悩む方が多いです。

そこで、「米国株と全世界株、どちらにすれば良いか」の選び方についてご紹介します。

以下は米国株と全世界株のそれぞれのメリットです。

- 国としての期待感(投資の法整備充実、人口増加、イノベーションを起こせる企業)がある。

- 過去30年間では最も効率が良くリターンが高かった。

- データの蓄積による経験則、理論・シミュレーション研究が最もされているのは米国株。

- どうせ、全世界株・先進国株の6割以上は米国株。

- コストが低い。

- 今後どの国が伸びるかわからない。全世界株を選んでおけば、伸びた国に自動で投資可能。

- リターン1位の国には負けるが、リターン最下位にはならない。

- 高成長を期待できる新興国への投資が可能。

- リスク(標準偏差)が最も低いのは全世界株。

- 現代ポートフォリオ理論では、「株式市場全体」つまり「全世界株式」に投資をすることを前提としている。

以上を踏まえた上で、「どちらの方がより安心して放置できるか?」で決めると良いです。

いや「〇〇株の方がリターンが高いから〇〇株にしましょう」と言って欲しいんだけど…

結局どっちの方が儲かるの?儲かる方に投資したいよ…

そう思う気持ちはすごくわかります。

でも、未来は誰にもわかりません。つまり、どっちの方が儲かるか?という問いには答えられません。

インデックス投資では、ファンド選び以上に大事なことがあります。

- コストが低い優良なファンドを

- 無理のない金額を積み立てて

- 15年以上の長期で持ち続ける

- 短期売買をしない

eMAXIS slim全世界株、S&P500のどれにしよう?と悩んでいる時点で、どれも優良なファンドですので100点中80点以上は取れています。

ただ、以下の様に逆のことをすれば損する可能性が高くなってしまいます。80点だった投資が30点以下の投資になってしまうイメージです。

- 手数料の高いぼったくりファンドを選んでしまう

- 無理をして投資金額を上げ過ぎてしまう

- 暴落に狼狽えて売ってしまう

- タイミングを考えて短期売買

それだけ、「長期投資を貫く」ことは、インデックス投資において大事なんです。

自分にとって「安心して放置できる投資先」であるかどうか?が大事なんだね!

なぜeMAXIS Slimか?

では、なぜ私がeMAXIS Slimシリーズを選ぶのかも解説します。

私の場合、もし全世界株でなく米国株を選ぶ場合でも、eMAXIS Slimシリーズにします。

eMAXIS Slimシリーズは、三菱UFJ国際投信が提供する投資信託です。

「業界最低水準の運用コストを、将来にわたって目指し続けるファンド」と明言してくれているのがeMAXIS Slimです。

この宣言通り、eMAXIS Slimの投資信託は超低コストです。

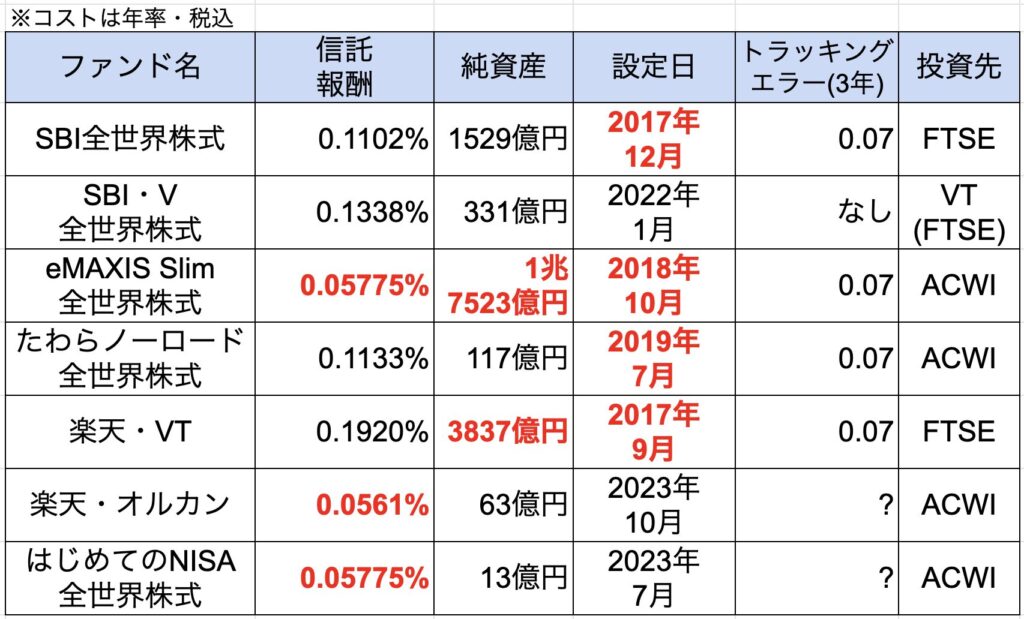

こちらは人気の全世界株インデックスファンドの比較です。

投資信託を選ぶ際に大事なのが以下です。

- 実質コストは低い方が良い(コストが高ければリターンが下がるから)

- 純資産額は大きい方が良い(コストが低くなりやすい)

- 設定日は古い方が良い(実質コストやトラッキングエラーの確認ができる)

- トラッキングエラーは小さい方が良い(指数への連動度合いが高い)

- 投資先は自分が何に投資したいのかによる

①〜⑤を全て満たすのが

- 1位:eMAXIS Slim全世界株式(総合点が高い)

- 2位:楽天全世界株式(コストが最安値で、「業界最低水準のコストを目指す」と宣言してくれている。ただし、隠れコストには注意)

です。

ですので、私は今までeMAIXS Slim全世界株式に投資をしていましたし、新NISAでもコレ一本でインデックス投資を行う予定です。

この①〜⑤について、わかりやすく解説したのが↓の記事です。気になった方は読んでみてください。

新NISA、みんなはこうしよう

オススメの新NISAプランはこちら!

- こだわりがない方はSBI証券、楽天経済圏の方は楽天証券で

- 無理のない積立額を積み立てる

- eMAXIS Slim全世界株式(オール・カントリー)またはS&P500がオススメ

- 家計改善もしよう

- 健康維持

健全な資産形成には、投資だけでなく健康や家計改善も超大事です!

そういった意味でも、健康・家計に無理のない投資を長期で続けていきましょう〜

- 投資信託だけならネット証券4社どれでもOK(こだわりがない方はSBI証券、楽天経済圏の人は楽天証券)

- 米国株もやるならSBI証券・楽天証券

- 日本株もやるならSBI証券

- SBI証券

公式サイト:https://www.sbisec.co.jp/

特にこだわりがない方はSBI証券がオススメ!口座開設数No.1。 - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!楽天経済圏の方は楽天証券がオススメ!口座開設数No.2。 - auカブコム証券

公式サイト:https://kabu.com/

au経済圏の方に!auPAYカードのクレカ積立でポイント1%還元。