こんにちは!ふゆこ(@fuyuko190)です。

今回は「積立NISAの罠にハマらないための知識6選」を紹介していきます!

↓この記事の動画版

- 投資って不安

- 外国株はよく分からない、怖い

- 何故「長期投資しろ」って言われてるの?

- インデックス投資が良いっていうのは何故?

- つみたてNISAって今初めても大丈夫?

- 始めたけどマイナスになった。辞めた方がいい?

と、心配になっている方も多いと思います。

そうですよね。不安ですよね。その不安はこの記事で解消できます。

今回、こういった不安と疑問を解消する知識6選を紹介していきます。

- つみたてNISAで初心者が陥りがちな罠

- 罠にハマらないための対策

- 損しないための知識

つみたてNISAではほとんどの人が「インデックス投資」という、市場平均を買う投資をやります。なので、今回はその「インデックス投資の罠と対策」について紹介していきます。

インデックス投資とは、市場の値動きを示す指数(=インデックス)の値動きに連動をめざす投資手法です。

米国株インデックス:米国主要企業の全体を買うイメージ

全世界株インデックス:全世界の主要企業の全体を買うイメージ

罠にハマらないために必要な知識を、初心者さんでもちゃんとわかるように出来るだけ専門用語を使わずに説明します。

投資系Youtuberの動画って「投資をするよう説得されている」みたいでちょっと嫌…

気持ちはわかります!最初は詐欺なのか堅実なのか判断がつかないですよね。

でも「なんとなく投資は怖いからやめとく」よりも「知識を知った上で根拠を持って投資をしないでおく」の方が堅実な判断ができます

知識を知れば、過剰な投資を予防できたり、損をする可能性を減らせます

なので「投資が不安」という方こそ投資のことは知っておくとお得です

- SBI証券 おすすめ!

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!新規口座開設数No.1。楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

つみたてNISAの罠にハマらないための知識6選

初心者さんがやりがちなNG行動はこちらです。

- 投資し過ぎる。又は、不安すぎて投資を全くしない

- 下落したら「もうダメかも」と思い数年で売ってしまう

- 「これから下がるから買わないでおこう」とタイミングを考えてしまう

- 日本は馴染みがあるから日本株の商品を買ってしまう

- コストの高いファンドを購入してしまう

「NG行動」「罠」なんて表現をしましたが、初心者さんは悪くありません。金融教育を受けてきていませんし、日本人には投資がまだ浸透していないんですよね。なので、この記事を読んで軌道修正していただけたらと思います。

- 200年以上、暴落しても必ず回復して右肩上がりになった

- 15年保有すればプラスになる可能性が高い

- ベストな5日間を逃してしまうと50%損する

- 日本株インデックスは成長していない

- コストが高いファンドを買うとかなり損する

- リスク許容度に合った投資が大事

どういうこと?よく分かんない…

大丈夫!この後解説していきます!

こういう①〜⑥のデータがあるから、下記のようなことをやりましょう!と言われています。

- 無理な投資をしない

- 数年で売らず15年以上保有する(長期投資する)

- タイミングを考えずに淡々と積立

- 優良な全世界株、米国株インデックスファンドを買う

全世界株や米国株に投資する優良なインデックスファンドであれば、かなり堅実に資産を増やしていける可能性が高いです。

「インフレで日本円の価値が落ちるリスクに備えて、資産運用をした方が良い」というのが私の意見です!

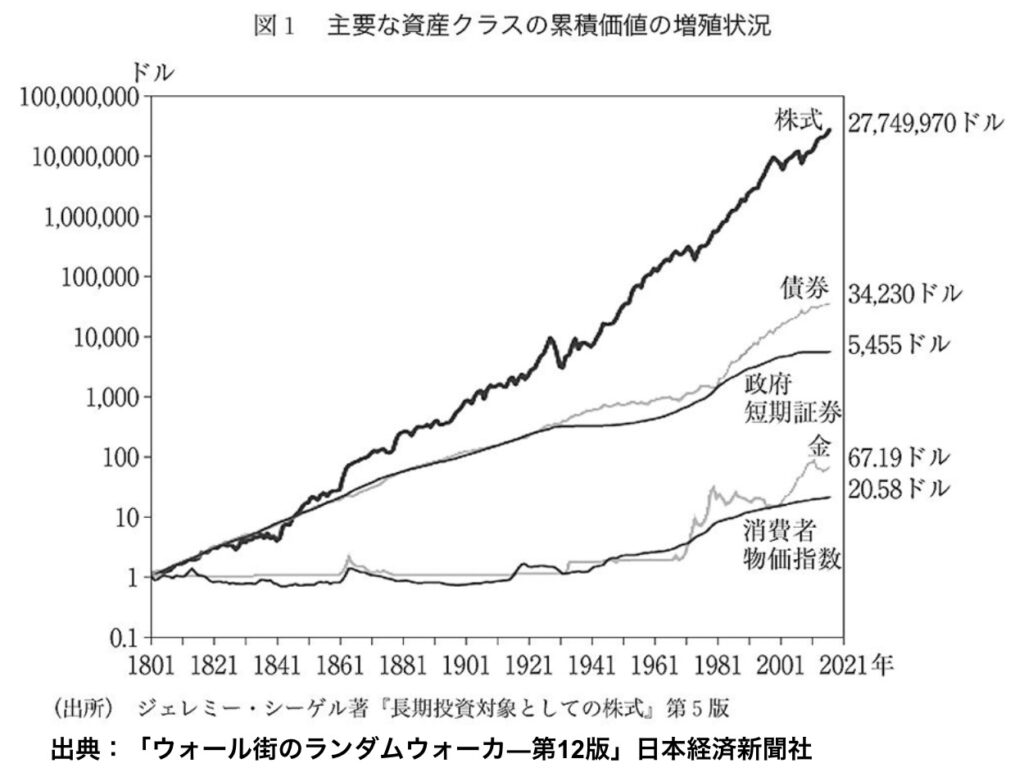

200年以上、暴落しても必ず回復して右肩上がりになった

こちらは「株式、債券、短期証券、金、消費者物価指数」の200年の移り変わりを現したグラフです。

西暦1801年に1ドル株式投資したら、今約2800万ドルになっています。株式投資には、200年で資産が2800万倍になるだけのパワーがあります。金や債券といった他の資産よりも、伸び率がかなり高いんです。

このチャートの株価を見ればわかる通り、この200年間で一時的に数ヶ月〜2年間ほど株価が下がることはあっても、その後必ず回復してきました。

200年間の間、こんなことがありました。

- 世界大恐慌

- 第二次世界大戦

- 朝鮮戦争

- ベトナム戦争、オイルショック

- ITバブル崩壊

- イラク・アフガニスタン戦争

- 世界金融危機

世界が終わるかもなんて思うような出来事です。それでも株価は回復してきました。

投資を始める前は「投資ってギャンブルでしょ」「堅実にやるなら貯金と保険」と思っていました。でもそのイメージは間違っていました。

いわゆる「投資はギャンブルで怖い」という方の想像する投資は短期投資で、「世界の富は一定で、誰かが負けた分誰かが勝つ」という世界です。

一方でインデックス投資のような市場平均に長期投資する世界では、全員が勝つことができます。

なぜなら、長期目線では世界経済が成長して、世界の富自体が増えてきたからです。戦争や経済危機が発生しても、企業がイノベーションを起こして富自体を増やすサイクルが続く限り、世界の富自体が増えます。なので、インデックス投資では皆で勝つことができます。

今後も経済成長が見込める全世界株か米国株にインデック投資すれば、下落を今後も乗り越えられる可能性が高いです。

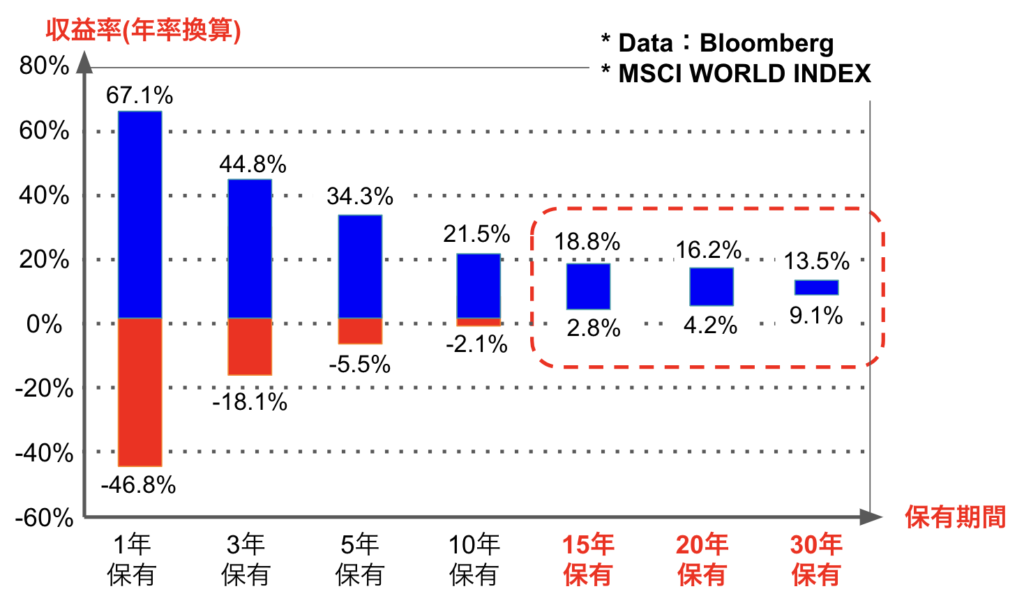

15年保有すればプラスになる可能性が高い

こちらは先進国株インデックス指数の1962年~2012年の50年間のデータです。米国株や全世界株も大体同じ傾向になるので、今回は先進国株のグラフで説明します。

一番左の「1年保有」を見てください。これは、先進国株を1年だけ保有した場合のリターンです。1962年~2012年の50年間のどこか1年間保有した場合、年率リターンは「-46%~67%」とブレが大きいです。

つまり、優良なインデックスファンドに投資しても、保有期間が短いとリターンがマイナスになることもよくあるということです。

心構えとしては数年間はマイナスになって当たり前くらいに思っておいた方が良いですね!

一方、15年間保有した場合は、年率のリターンは「2.8%〜18.8%」です。一番成績が悪かった15年を切り取っても、年率2.8%というプラスの結果なんです。

年率2.8%と言うと小さく感じる方もいるかもしれません。でも、15年のトータルリターンは2.8%が毎年積み重なるので、151%です。つまり、1962年~2012年の50年間では、一番成績最悪な時に投資を始めても15年後には資産が1.5倍になったということです。

15年以上保有すればプラスになる可能性が限りなく高いってこと?

その通り!

逆に、10年以下の保有だとマイナスになる可能性も十分にあるので、例えば5年後に必要な子供の入学金や結婚資金などは投資ではなく貯金で資金を用意しましょう。

「投資は余剰資金で」「リスク許容度が大事」と言われるのもこういう理由です。

ベストな5日間を逃してしまうと50%損する

下落しそうだからつみたてNISA中止して、上がり始めたらまた買おうかな

出来るだけ損したくない…

そうやってタイミングを考える方が損するっていうデータもあるよ!

S&P500とは、米国企業を幅広く代表する約500の企業が採用されているインデックス指数です。日本でも米国でも大人気。

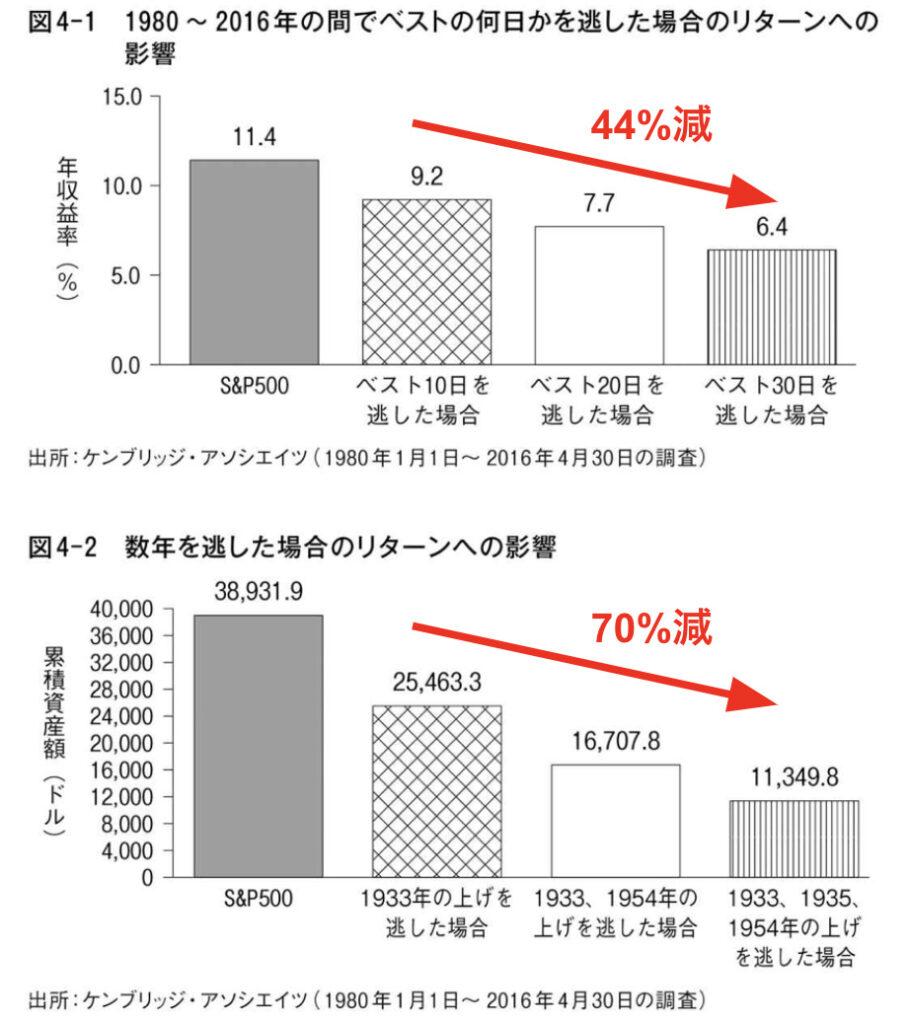

S&P500の1980年〜2016年の36年間のリターンを調査した結果がこちら。

- 株価の上昇ベスト10日間に投資していないだけで、リターンは11.4%から9.2%へと低下

- 株価の上昇ベスト20日間を逃すと、リターンは9.2%から7.7%へと低下

- ベスト30日間を逃すと、リターンは6.4%に低下

もう一つの調査では、72年間のうちの5日間のベストの日を逃すと、配当を再投資しない場合、複利で50%近く損をする。過去112年間で10日のベストデーを逃しただけで、この間の利益の3分の2を失うという。

引用:チャールズ・エリス. 敗者のゲーム[原著第8版] (Japanese Edition) (p.5). Kindle 版.37ページ

「ベストのリターンが出る5日間はいつ来るのか?」はほんの一握りの天才以外には予想できません。

ベストの5日を逃さないためには、タイミングを考えないことが大事!

そういう予想ができないからインデックス投資で淡々と積み立てておくのが大事ですし、こういうデータがあるからこそ、とにかく保有し続けるのが大事です。

毎年3分の1のアクティブ・マネジャーしかインデックスに勝てない。さらに、1年間勝ったアクティブ・マネジャーでも、翌年も勝てている人は、ほとんどいない。15年間のプロのマネジャーの成績を見ると、90%はインデックス投資に及ばない。

引用:チャールズ・エリス. 敗者のゲーム[原著第8版] (Japanese Edition) (p.5). Kindle 版.20ページ

プロのマネージャーでも「ほったらかしインデックス投資」にほぼ勝てません

↓引用元の本です。世界累計100万部を超えるロングセラーの最新版。読めば失敗を避けられる、一番大事な基本がわかります。

気になった方は試し読みしてみてください!

↓「タイミングを読もうとするだけ無駄」という話はこちらの動画でも解説しました!

日本株インデックスは成長していない

日本に住んでいるし、外国の株はわからないからとりあえず日本株に投資しよう

それ、ホームバイアスだよ!

なんだそれ

「敗者のゲーム」によると、海外の人も自国の株式だけに投資したり、自国の株式の比率を高めてしまったりするそうです。これがホームバイアスです。

実際、一般的には日本株に偏って投資するのは良くないと言われています。なぜなら、今後経済成長の見込みにくい日本という一つの国に集中投資することになるからです。

- 30年間でS&P500(米国インデックス)は9倍以上に値上がり

- 30年間でTOPIX(日本インデックス)は10%値下がり

こういう実績の差もあるので「日本株インデックスファンドは一般的にはNG」ということです。

もちろん、投資は自由なので「これから日本が一番強くなる」と考えて日本株に集中投資するというのもありです。未来は誰にもわかりません。

でもオススメはしません

そういう一発勝負を当てられるのは一部の天才だけです。凡人は予想が外れて資産が減って終了です。

コストが高いファンドを買うとかなり損する

インデックスファンドは、証券会社が運用しているので運用のために手数料がかかります。そういったコストが高いファンドは、正直ぼったくりです。

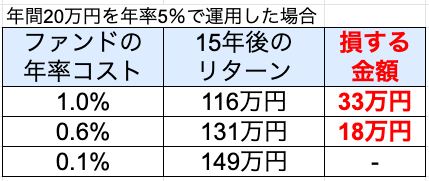

こちらは、年間20万円を投資して年率5%で運用した場合に得られるリターンです。ファンドの年率コストが0.1%、0.6%、1.0%の場合で計算しました。

年率コストが0.1%の場合を基準にすると、コスト1.0%の場合は33万円少なくなります。コスト0.6%の場合はリターンが18万円減ります。

つみたてNISA対象の商品でも、「ファンドの中身は同じなのにコストが高いもの」というのがあります。そう言った商品は、手数料が高いから下落を少なくしてくれるというわけでもないのに手数料が高いんです。

なので、コストが年率0.3%以下くらいのインデックスファンドを選んだ方がより高いリターンを得られます。

- eMAXIS Slim米国株式

- eMAXIS Slim全世界株式

リスク許容度に合った投資が大事

なるほど〜

米国株か全世界株の、コストが低い優良なインデックスファンドに15年間以上投資し続ければ資産が増える可能性が結構高いってことか

あと一つ、注意すべきポイントがあります!

それは「リスク許容度」!

また知らない単語出てきた…

これはデータではなくて知識として知っておいた方が良いことです。

- 「投資でどれ位までならマイナスになっても受け入れられるか」という度合いのこと

- どれくらい投資元本がマイナスになっても生活に影響がないか

- どれくらい投資元本がマイナスになっても気持ち的に耐えられるか

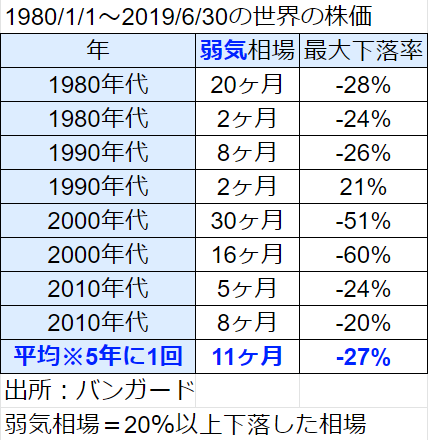

つみたてNISAで投資できる米国株や全世界株は、過去40年で暴落時に最大で60%減ったことがあります。なので、「60%減っても大丈夫か?」を考えておきましょう。

例えば資産額が200万円、そのうち貯金100万円、投資額100万円の場合

次の暴落の時は投資額の分が40万円に減ってしまい、資産額は200万円から140万円になる可能性がありますけど大丈夫ですか?ということです。

いやいや!来年160万円のお金が必要になるのに140万円まで減ってもらったら困る

ということであれば、投資額100万円というのは「無理をして投資をしていた」ということになります

つみたてNISAや投資について、認知度が上がってきています。「周りがやっているから」と、焦って投資をやり過ぎてしまう人もいるかもしれません。

- 焦ってリスク許容度を超えた投資をしてしまう

- 落ち着いた長期投資ができない

- 下落時に元本割れ、心が折れる

- 買った優良ファンドを途中で売却してしまう

- 損をしてしまう

こうならないよう、貯金と投資のバランスを考えるのが大事です。

ただ、例えば貯金があまりない方でも月100円のつみたてNISAを初めてみる、というのは全く否定しません。

勉強になりますし、月100円なら月1回だけ自販機のジュースを買わないようにすればお金は用意できますからね。

- 月100円から積立投資ができる

- NISA、iDeCo対応

- 口座開設手数料、維持手数料無料

- ポイント投資でお得

- 取扱ファンド数がトップクラスに多い

- 人気No.1、No.2のオススメ証券会社

- ネット証券人気No.1

- 米国株、日本株両方対応

- 日本株の取引シェアNo.1

と、これから投資を始めたい方にオススメです!

\証券会社人気No.1/

投資の不安は知識で解決できる

- 200年以上、暴落しても必ず回復して右肩上がりになった

- 15年保有すればプラスになる可能性が高い

- ベストな5日間を逃してしまうと50%損する

- 日本株インデックスは成長していない

- コストが高いファンドを買うとかなり損する

- リスク許容度に合った投資が大事

不安に対するアンサーはこちらです。

投資って不安…

知識武装して、リスク許容度に合った投資をすればOK!

自分が買った後に下がったらどうしよう

むしろ数年間は下がって当たり前!

外国株は分からない。日本株だけ買おうかな

むしろ日本株はいまいち!

何故「長期投資しろ」って言われてるの?

15年以上ならプラスになる可能性が高いから!

つみたてNISAって今初めても大丈夫?

タイミングを考えても当たらないので、今始めよう

始めたけどマイナスになった。辞めた方がいい?

リスク許容度の範囲内で投資しているのなら、辞める方が損失になる可能性が高いよ!

※リスク許容度以上に投資をしてしまっている方は、範囲内になるように投資を減らそう!

※有利子の借金がある人はまず返済と貯金習慣をつけるところから!