こんにちは!ふゆこ(@fuyuko190)です。

今回は「私の資産を全て公開」していきます!

- 節約オタクふゆこの資産ポートフォリオ

- 現金比率

- インデックス投資の内容、リターン

- 米国高配当株ETFの内容、リターン

- 日本高配当株ポートフォリオ、リターン

↓この記事の動画版はこちら

- SBI証券 おすすめ!

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!新規口座開設数No.1。楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる! - 松井証券

公式サイト:https://www.matsui.co.jp/

ロボアドバイザー「投信工房」が資産形成をサポート。年率0.24%〜0.35%(税込)の低コストで投資アドバイス、自動リバランス機能有。NISA、iDeCoにも対応!

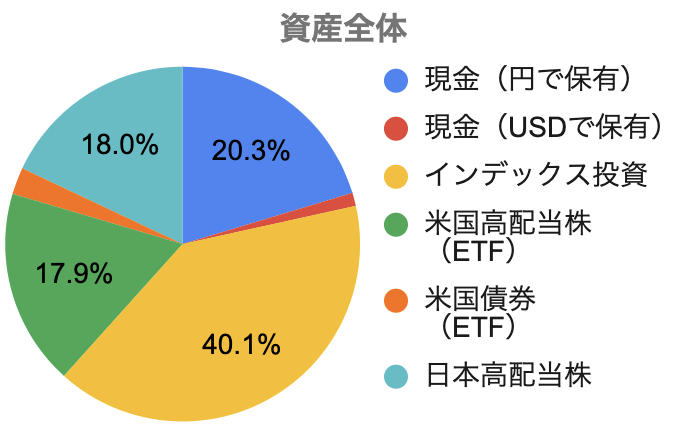

資産全体のポートフォリオ

金融資産の組み合わせのこと。

積極的に大きなリターンを得たい場合、リスクが大きい金融商品の配分を多くします。手堅く運用したい場合、リスクが小さい金融商品の配分を多くすることになります。(三井住友銀行より引用)

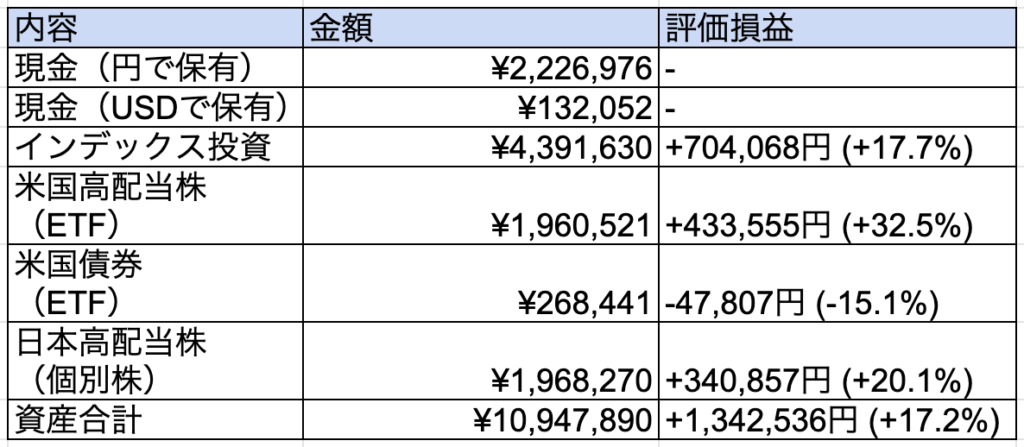

私の資産はこちらです。

現金2:インデックス投資4:日本高配当株2:米国高配当株2 です。積立保険などは全く加入していません。保険は自動車保険と火災保険のみ。

自分のインデックス投資、マイナスなんだけどー!!

ふゆこの評価損益プラスなの?ムカつくな〜

って人も居らっしゃると思いますが、ご安心を!

自慢げに「+17%」とリターンがプラスになっていることを書きましたが、長期投資前提なので、投資を初めてたった3年の今プラスになっていようがマイナスになっていようが関係ありません、本当は。

20年後にプラスになっていればいいわけですから。

SNSでは「おすすめファンド」や「おすすめ銘柄」が注目されていますが、「現金比率をどのくらいにするか?」もめちゃくちゃ大事です。

投資初心者の失敗あるあるとして「暴落時に狼狽えて売ってしまう」があります。失敗しないためには、自分のリスク許容度を考えて現金比率を決めるのが大事です。

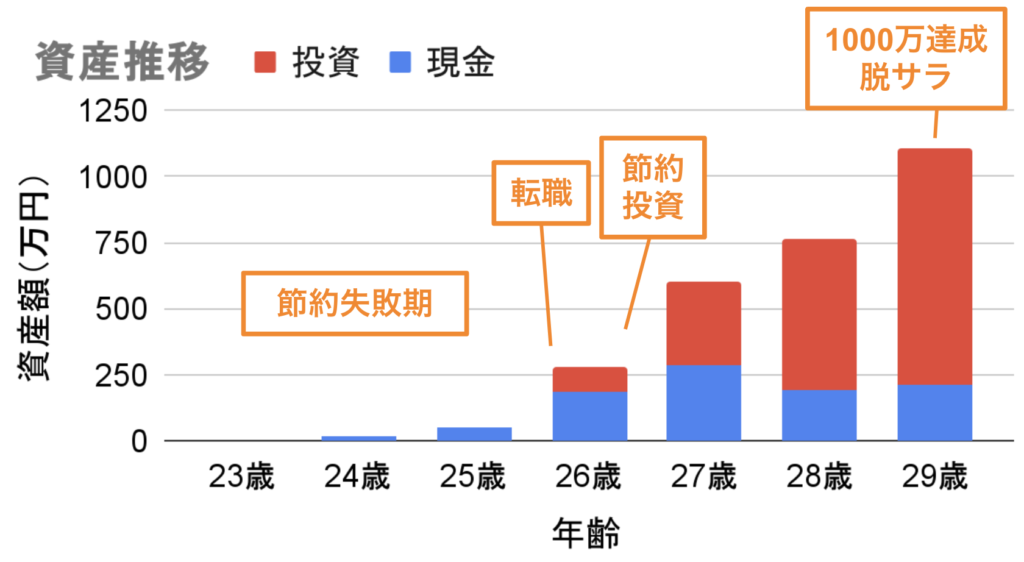

資産推移はこちら。

資産推移の詳細は↓の記事で紹介しました。

現金比率

私は29歳独身で子供がいませんし、養う人もいません。なので、かなりリスク許容度が高いです。生活費が月10万円なので、200万円の現金があれば1年半は食べていけます。

収益(リターン)がマイナスに振れてしまった場合、どれくらいまでならマイナスになっても受け入れることができるか、という度合いのことを「リスク許容度」といいます。(みずほ銀行より引用)

投資を始めたい方は、生活費の3〜6ヶ月分は現金で確保しておくべきです。根拠はこちら。

「突然入院した時」「突然仕事がなくなった時」に復帰するまでの生活費は現金で持とうと思うと、最低限100万円くらいは貯金として必要です。

ライフステージによって、下記の様な貯金も必要になってきます。

投資は元本保証ではないですし、優良な全世界or米国インデックス投資を行った場合でも、10年以内はマイナスになる期待値が結構あります(15年以上はプラスになる可能性が高い)。

なので、直近で必要になるお金は現金で確保しておく必要があります。

え?じゃあ貯まるまでずっと投資できないの?それじゃ、いつまで経っても投資始められないよ…

金額によりますが、会社員で収入が安定していれば事前に全部貯めるのではなく「貯金と投資を同時並行」で成立すると思います。

私の場合大きなライフイベントの予定が直近で無い(砕けた言い方:結婚予定がない)ので、あまり現金を手厚く持つ必要がありません。なので、現金は200万円くらいにしています。

もし株価が70%暴落して、しかも事故に遭い入院の必要が出てきても480万円の資産は残るので、入院費用は払えるし食いっぱぐれることはまずないです。

皆さんも、保有株が暴落しても直近の「結婚、出産、子供の入学金や塾費用、介護費」等は支払えるか?を考えて現金比率を考えると良いですよ!

インデックス投資

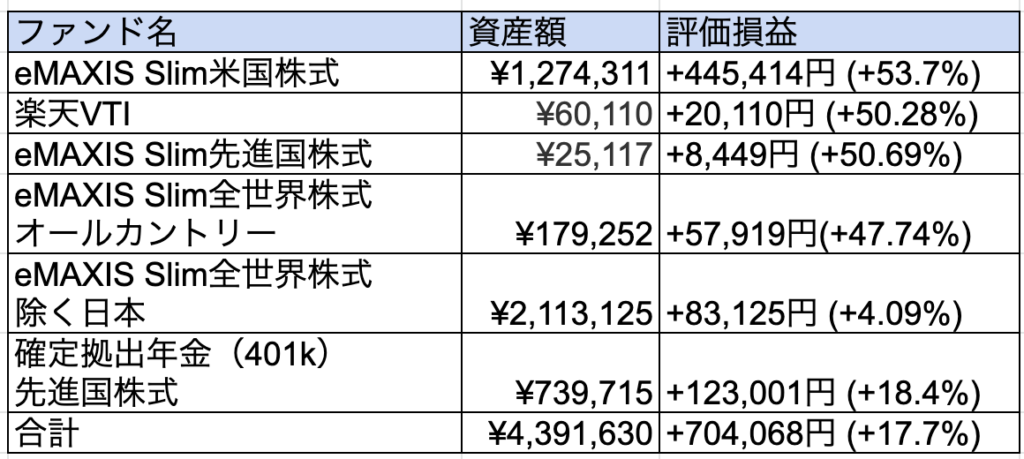

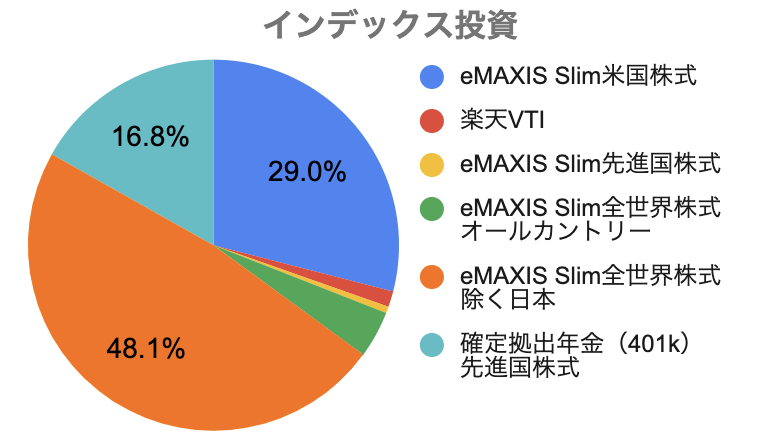

私がつみたてNISA、特定口座で投資しているインデックスファンドはこちら。

いろんなファンドがあってゴチャゴチャしてしまっていますが、これは投資を始めた頃に迷走して「あれもこれも」と買っていたからです。現在積み立てているのは「eMAXIS Slim全世界株式(除く日本)」のみです。

↓つみたてNISA3年運用した結果はこちら。

私は楽天証券を利用していますが、下記の人気No.1〜No.3の証券会社がおすすめです。どの証券会社もNISA・iDeCo対応、100円積立可能、口座開設手数料無料で優良なインデックスファンドへ投資できます。

- SBI証券 おすすめ!

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。 - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!楽天経済圏のポイント投資でお得に資産運用。 - 松井証券

公式サイト:https://www.matsui.co.jp/

ロボアドバイザー「投信工房」が資産形成をサポート。年率0.24%〜0.35%(税込)の低コストで投資アドバイス、自動リバランス機能有。

高配当株投資

米国・日本高配当株投資をやっています。米国はETF、日本は個別株です。それぞれ解説していきます。

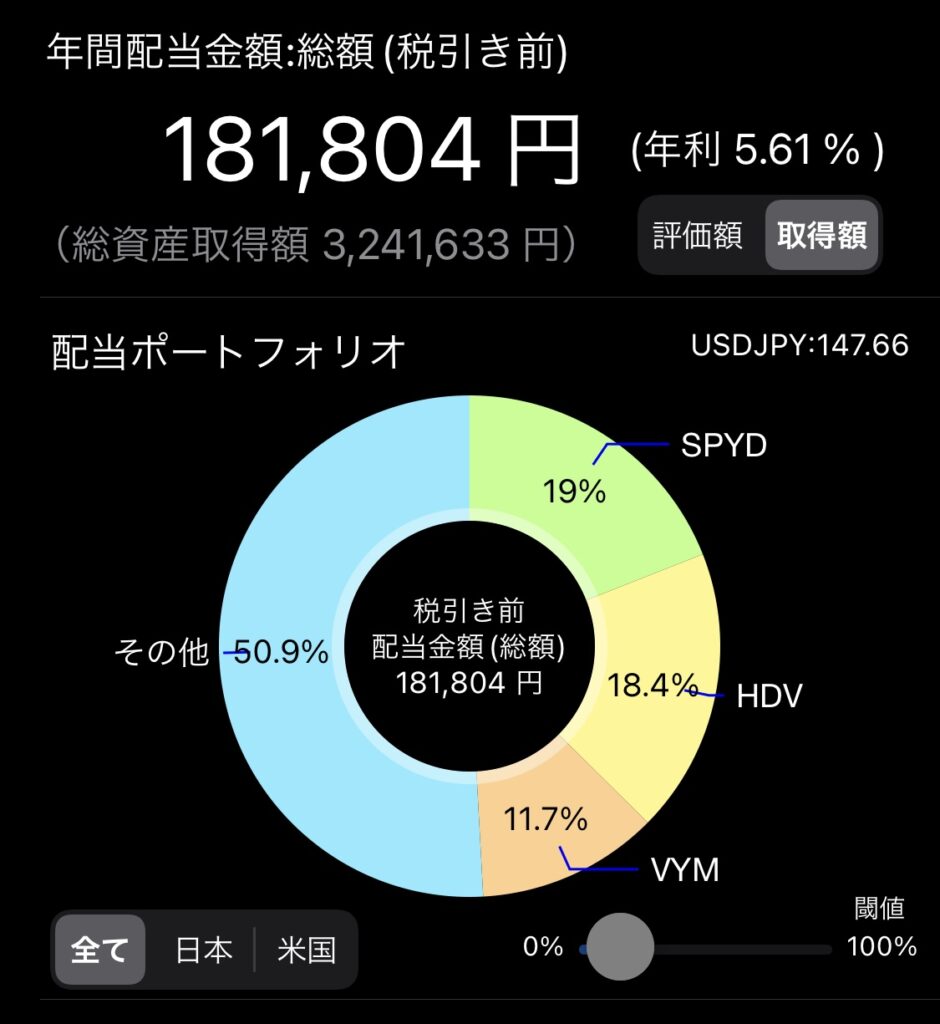

↓現在の年間配当金額。税引後1万円強。わーい。

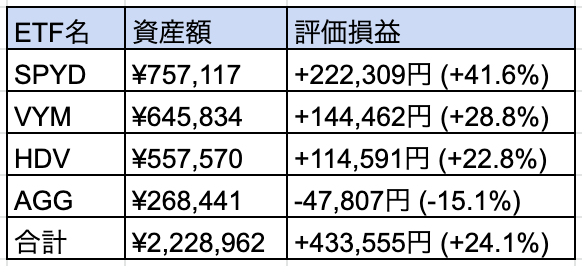

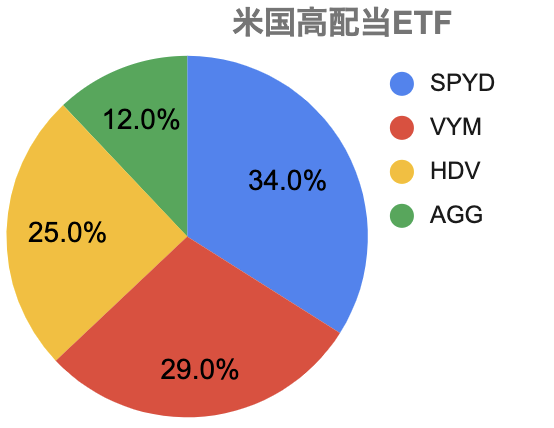

米国高配当株ETF

米国高配当株は、高配当株ETF「SPYD, HDV, VYM」の3つを買っています。一度高配当債券のAGGを購入したことがありますが、今の投資方針は「SPYD, HDV, VYMの3つを下落時に買う」です。

SPYDの比率が多いので、次の下落時はHDVとVYMを多めに買おうかな〜と考えています。

SPYD, HDV, VYMに投資しておけば、米国の高配当株数百社に分散投資できます。

SPYD, HDV, VYMの概要はこちら。

- 名称:SPDRポートフォリオS&P500高配当株式ETF

- 投資対象:S&P500の中で配当利回りの高い企業約80社

- 銘柄数:80

- 分配金利回り:4〜5%

- 経費率:0.07%

- 名称:iShares Core High Dividend ETF

- 投資対象:財務優良企業のうち、配当利回りの高い75銘柄

- 銘柄数:75

- 分配金利回り:約3%

- 経費率:0.08%

- 名称:バンガード・米国高配当株式ETF

- 投資対象:時価総額が大きく平均以上の配当利回りがある米国企業

- 銘柄数:442

- 分配金利回り:約3%

- 経費率:0.06%

- SPYDは高い配当利回りが特徴

- VYMは多くの銘柄に投資していて、分散投資の効果が期待できる

- HDVは財務健全性が高い銘柄に投資している

という特徴がそれぞれあります。

「SPYD, HDV, VYM」はSBI証券・楽天証券のどちらでも購入可能です。

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。米国ETFの取扱は307銘柄。 - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!楽天経済圏のポイント投資でお得に資産運用。米国ETFの取扱は324銘柄。

↓初めて配当金を貰った時の記事。初めての配当金は620円でした。

日本高配当株(個別株)

私のやっている高配当株投資は、

- 長期的に安定した配当金を得たい!

- 業界分散もしてリスクを抑えたい!

- あわよくば株価の値上がり益も得たい!

というタイプのものです。

私の日本高配当株ポートフォリオは下記です。配当利回り等は2022/12/20時点の数値です。

ちょっとずつ買い増していたら、すごい銘柄数になってしまいました。

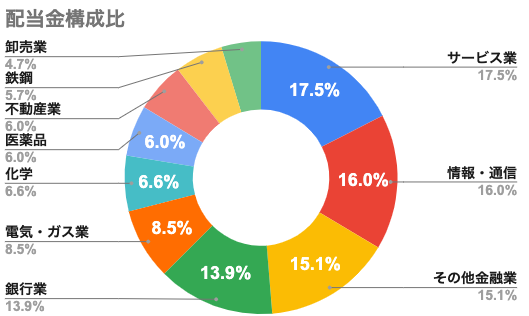

セクター(業界)はこちら。

長期的に安定な配当金を得たいので、特定の業界に集中せず、分散させて「じぶん高配当株ファンド」を作るつもりで日本高配当株をやっています。なので銘柄数が多いです。

「サービス業」「情報・通信」「金融業」の割合が多くなっているので、今これを書きながら「あー、セクター調整しないとなあ」と考えています。配当利回りに釣られて、景気敏感株を買い過ぎてしまったり、セクターが偏ってしまったりしている気がします。。。一旦冷静になって見直してみます。

基本的には、こちらの「こびと株の10条件」に当てはまる銘柄を買っています。

- 税引前の配当利回りが3.75%以上

- PBRが高水準ではないこと(目安レンジ:0.5倍~1.5倍)

- 配当政策が分かりやすく、配当実績に納得できること

- 配当継続力が高いこと

- 売上高が長期的に上昇トレンド(上昇率は不問)

- 売上高営業利益率が10%以上

- 1株あたり純利益及び1株あたり純資産が長期的に上昇トレンド(上昇率は不問)

- 自己資本比率が50%以上

- 流動比率が200%以上

- 総資産に占める現金等の割合が高く、長期的に上昇傾向

専門用語多くね?

初心者にはキツイ!

要するに財務優良で配当金を出してくれそうな企業を選んでるよってこと!

私も最初はチンプンカンプンでした!大丈夫!

銘柄の選び方は↓の記事にまとめました。基本的にはIR BANKというサイトや企業の「IR情報」のページで財務を調べて、銘柄を選んでいます。

通常、日本株は100株単位でしか購入できません。100株単位で十分に分散した日本高配当株を始めようとすると、300万円以上かかってしまいます。1株単位で投資ができる証券会社を使えば、30万円でも十分に分散可能です。

1株単位で日本高配当株をやるならSBI証券がオススメです。

✅SBI証券 おすすめ!

公式サイト:https://www.sbisec.co.jp/

1株単位での取引手数料業界最安クラス!口座開設・維持・入出金手数料無料。

※以前はSBIネオモバイル証券がおすすめでしたが、SBI証券と統合されることになったので、日本高配当株投資におすすめの証券会社はSBI証券一強です。

日本高配当株ファンドを買わない理由

個別株って面倒じゃない?なんで高配当株ETFを買わないの?

日本高配当株ETFはロクなのがないので、個別株!

「日経平均高配当株50ETF」というETFもあるんですけど、↓の理由でイマイチです。

- 信託報酬が高い(0.3%)

- 長期投資に向かない銘柄が入っている

- 景気敏感な業種に偏っている

信託報酬については、米国高配当株ETFが0.06〜0.08%であることを考えるとかなり高いです。

だったら自分で運用したほうがええやん!

ということで、ETFではなく個別株で投資しています!

高配当株をやる理由

私が高配当株をやる理由は「今の暮らしを豊かにしたいから」です。

暮らしを豊かにしたい!働かなくても資産所得で生活できるようにすれば、仕事の自由度が増えて幸せなんじゃないかな!

インデックス投資は証券口座の数字は増えるけど、暮らしは豊かにならない…

投資のリターンを最大化するために最も合理的なのは「インデックス投資」です。でも、配当金を再投資するインデックス投資では日々のキャッシュフローが増えません。

インデックス投資を4%ルールで切り崩す手段もありますが、「資産が減る痛みに耐えられない説」「暴落時に切り崩せない説」など、投資家の先輩達がさまざまな意見を出しています。インデックス投資を切り崩すのは心理面で難しいのでは、ということですね。

先輩がそう言うなら、そうなのかもしれない。わからんけど。とりあえずインデックスと高配当両方やっときゃいいでしょ(鼻ホジ)

こんな感じの割と軽率な理由で高配当株投資を始めました。2年続けた結果下記のメリットがありました。

- 年間18万円の配当金をもらえるようになった

- 企業の財務がわかるようになってきた

- 経済ニュースの理解度が上がった

- 転職活動中に、志望企業が好調か(ボーナスが増えそうか)なんとなくわかるようになった

副次的メリットとして知識が身についた!やっててよかった、高配当株投資。

高配当株、おもしろっ!

↓過去のナマ配信で高配当カブ投資のメリットについて話しました。

まとめ

ポートフォリオ公開は、プライベートなのでリスクが伴います。

そして何より、恥ずかしい。

でも、こうやって公開することで初心者さんのお役に立てるはずと思い公開しました。

今回のポートフォリオに到達するまで4年かかりました。

↓に、年収350万円奨学金返済をしながら資産1000万円に到達するまでの道筋を全て公開しましたので、参考までにどうぞ!