こんにちは!ふゆこ(@fuyuko190)です。

今回は「2025年問題」を紹介していきます!

↓この記事の動画版

最近の物の値上がり、キツい!生活がしんどい!

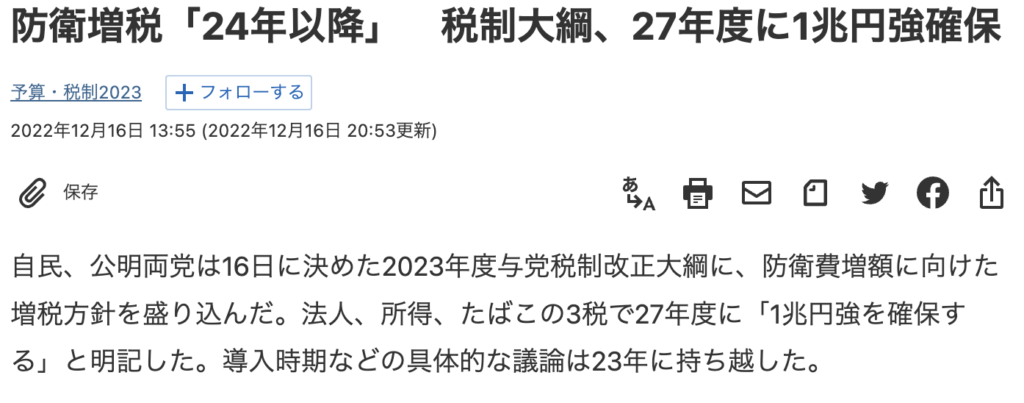

そんな中、2022年12月。防衛増税を突然発表し、岸田首相は大炎上しています。

1兆円増税方針を決めていて、2024年度から段階的に実施する計画です。物の値段が上がるだけでなく、増税がどんどん進んでいるということです。

って聞くと、なんだかすごく嫌な気持ちになりますよね。不安ですよね。

でも大丈夫です。不安は、知らないことから来る側面が非常に大きいです。

この記事で、具体的にどのようにヤバいのか知ることで知識武装できます。知識武装すれば不安も少なくなりますし「結局どうすればいいの?」が分かるので、建設的な対策も見えてきます。

- 具体的にどうヤバいのか?

- 2025年何が起こるのか?

- 増税は今後どうなっていくのか?

- 自分たちにできる対策は何なのか?

- SBI証券 おすすめ!

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!新規口座開設数No.1。楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

2025年問題とは?

2025年問題とは、2025年に日本の人口が「超高齢化社会」となり、雇用・医療・福祉など、様々な分野に影響を与える問題のことです。

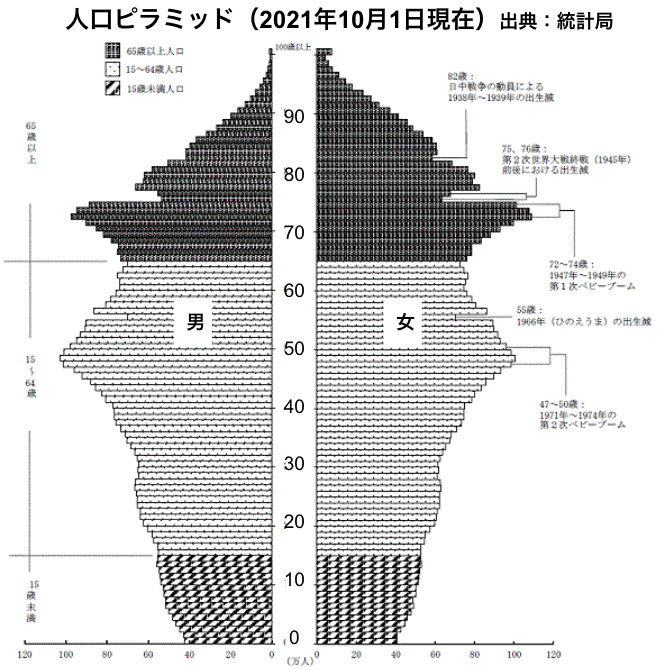

こちらは2021年の日本の人口ピラミッドです。日本はみなさんご存知の通り少子高齢化が進んでいます。若い人ほど少ないという状態です。

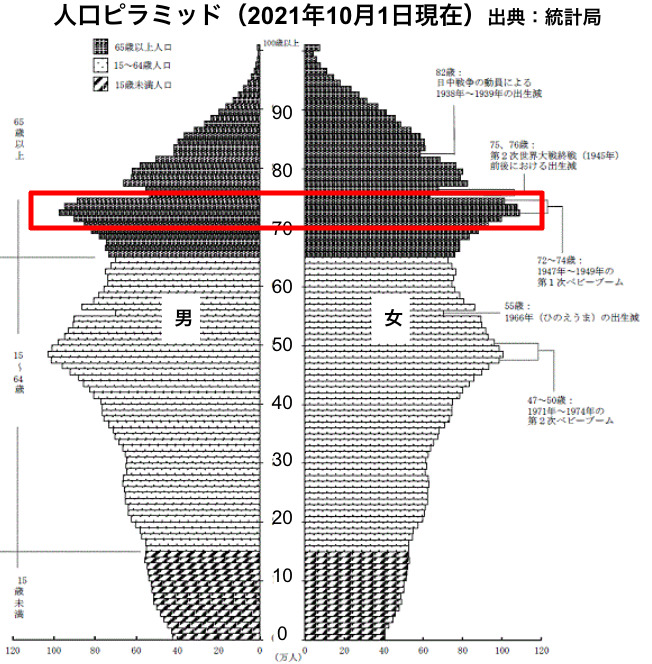

この赤枠で囲んだ、第一次ベビーブームがあった1947年〜1949年に生まれた人たちは特に人数が多いですよね。この人達は「団塊の世代」と呼ばれていて596万人います。

内閣府によると、2025年には65歳以上の高齢者数が3,677万人に増加し、日本人の3人に1人は高齢者という状態になります。2025年に「超高齢化社会」が到来するんです。

2025年は、この団塊の世代596万人が全員75才以上の後期高齢者になります。

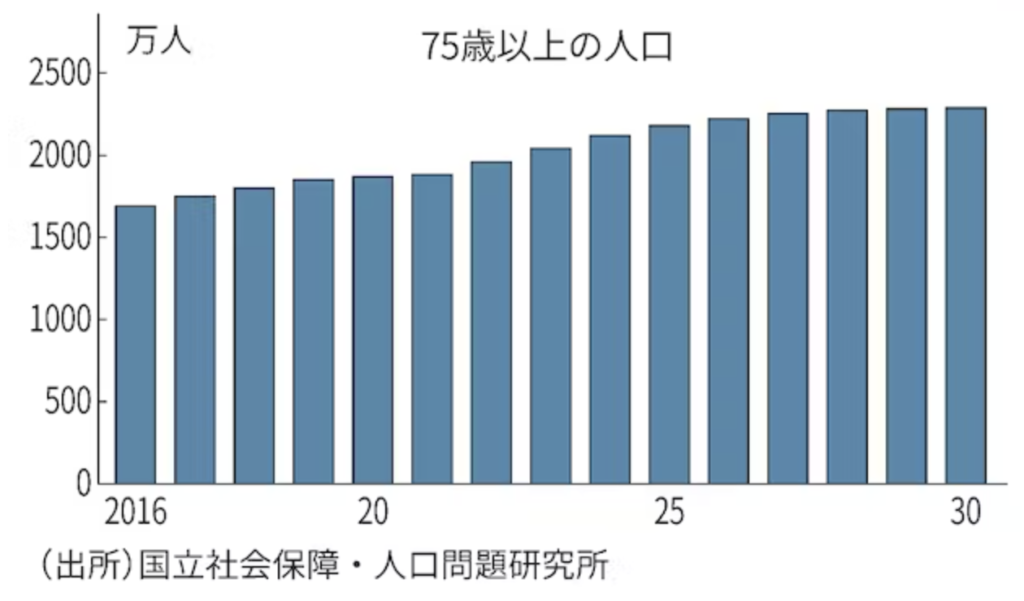

75歳以上の後期高齢者はこんな感じで増え続けていて、2025年には75歳以上の人口が全人口の約18%となる見込みです。

一気に後期高齢者が増えることで、こういった問題が起きます。

- 介護問題

- 後継者、人材不足問題

- 増税や保険料の問題

今回は③増税や保険料について。つまりお金の面で起こる問題点や対策について紹介します。

この記事で、私は決して皆さんを脅したいとかそういうことではありません。

地震と同じで、怖いし嫌だからこそ情報を知っておくのが大事ということです。

例えばなんですけど、アメリカの人は震度4でもこの世の終わりみたいなビビり方をします。でも、日本人は震度4で慌てることはありませんよね。

それは何より知識があるからです。

- 震度4くらいでは建物は崩壊しない事を知っている

- 扉を開けたり火元を確認しておいたほうが良いという「対策」を知っている

- 非常用持ち出し袋を用意しておくし、どこに避難すればいいか知っている

もちろん、地震も増税も怖いですし、嫌ですよね。

地震という怖いものが日常と隣り合わせだとしても、対策を正しく知っていれば大丈夫ですよね。地震を過剰に怖がることもなく、うまく向き合いながら生き生きと人生を過ごせますよね。

地震とうまく付き合っている皆さんならよくご存知だと思います。増税も同じです。

確かに地震は怖いけど、うまく向き合って対策してるね!

増税も地震みたいに、適切に知って対策しよう!

じゃあお金の面では具体的にどんな問題が起きるのか?どんな対策をすればいいのか?を次から説明していきます。

社会保障の財源不足

「ここがヤバいよ2025年問題」1つ目は社会保障の財源不足です。

団塊の世代が医療や介護を受ける側に回ることで、社会保障制度が行き詰まる恐れが出るのではと言われています。

医療費の増加

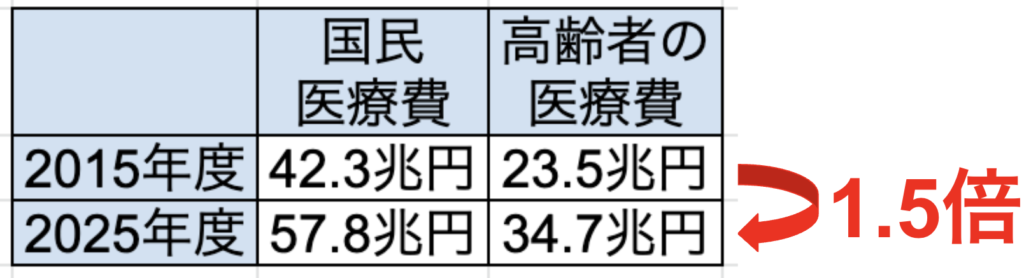

健康保険組合連合会によると、2025年の国民医療費は2015年度の42.3兆円から1.4倍の57.8兆円に増加します。

65歳以上の高齢者の医療費は23.5兆円から1.5倍の34.7兆円に拡大すると予測されています。より多くの医療費が必要になるわけです。

介護保険料、年金問題

介護保険料の負担が増える可能性もあります。介護保険料は現状40才以上が支払っているんです。でも、政府の社会保障審議会の議論で「範囲を40歳未満に拡大すべき」という意見が出されました。つまり、40歳以下の若者の手取りが減る可能性もあります。

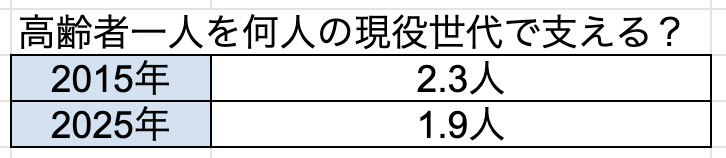

2025年には高齢者1人を現役世代1.9人で支える構図となります。年金の財源も枯渇し、支給年齢引き上げが実行されるかもしれません。年金をもらえる時期が遅くなるかもしれないということです。

増税の可能性

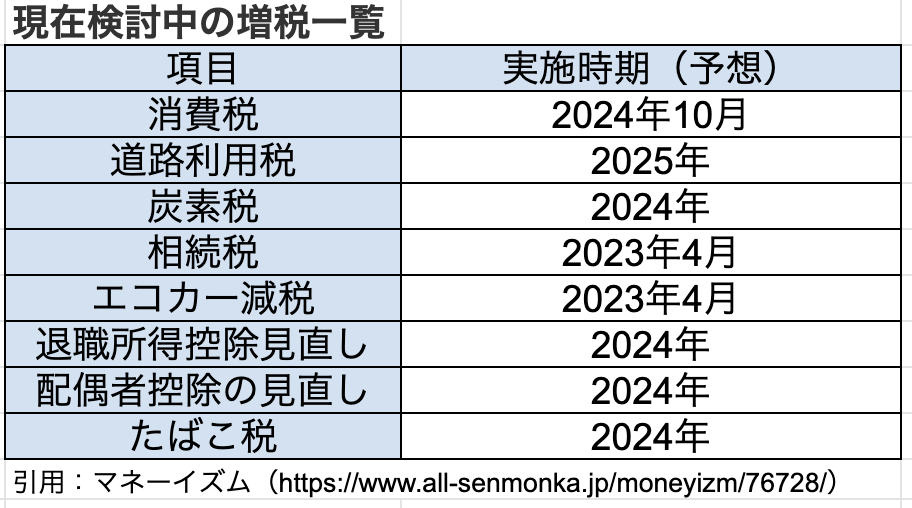

「ここがヤバいよ2025年問題」2つ目は増税です。

今後増税および導入が検討されている税金は現時点で8つ挙げられています。

見るだけで嫌な気持ちになりますね〜!!でも地震の避難訓練みたいなものです。事前に知っておくだけで、将来役に立ちます。

検討中のものもあるので確定ではないですけど、税収が足りないのは明らかなので、何らかの形で増税するのはほぼ確実です。

他にも、確定ではないですが、金融所得課税を増やす議論がされています。

金融所得課税とは、預金や株式などから得られた所得に課される税金のことです。現在は一律で20.315%ですが、これが25%、30%と増える可能性があります。

今のNISA制度ができた2014年に、元々10%だった金融所得課税が20%に増税しました。NISAで非課税になった分、NISA以外の投資は増税という動きです。今、新NISAは2024年開始とされていて、今のNISAよりも非課税枠が増えます。2024年にも2014年と同じように増税になるんじゃないか?ということです。

ということで、2025年問題、お金の面でヤバい事はこちら。

- 社会保障の財源不足

- 増税の可能性

つまりどういう事!?

「手取り収入が減って、年金を貰う時期が遅くなるかもしれない」ということです。

対策

2025年問題の対策として何をすればいいか?考えられる対策はこちらです。

- 国外に逃げる

- 選挙に立候補

- 署名、意見提出、選挙投票

- 貯金、資産運用、自己投資

- 石油王のヒモになる

これを見て皆さんどう思います?「①②⑤は選ばない」って人がほとんどだと思います。じゃあ私たちにできることは何か?この2つです。

- 署名、意見提出、選挙投票

- 貯金、資産運用、自己投資

「署名、意見提出、選挙投票」も大事です。首相官邸に意見をネットで送ることができます。正直、どれだけの効果があるかは私は分かりませんけど、賛成も反対も、意見を送るのは大事だと思います。意見募集ページはこちら。パブリックコメント募集ページはこちら。

今回は「貯金、資産運用、自己投資」について深掘りしていきます。

オススメしたいのが貯金です

- 増税前に貯金する方が楽

- 世の中の仕組みを知ることができる

- 資産運用は早く始める方が有利

結局、貯金と資産運用かよ!

地震でも結局「避難場所の把握」「家具の転倒防止」「備蓄品の用意」が大事です。本当に大切な対策って地味なんですよね。

増税前に貯金する方が楽

今後、どんどん税金が増えることはほぼ確実です。少子高齢化社会はどんどん進むので、2025年問題の後に、2030年問題と2040年問題も来ます。つまり、これからの未来で今が一番税金が低い可能性が高いです。今貯金を始めるのが一番楽です。

もちろん、「貯金よりも自己投資」と考える人もいると思いますし、私も自己投資はしています。

- プレゼン、マーケティング、会計の本を読んで実践

- TOEICの点数UP

- オンライン英会話

- 資格の取得

意識高い系かよ!

いやでも実際、自己投資大事ですよ

自己投資は大事です。稼ぐスキルは今後より一層大事になってきます。副業や転職で、収入を増やすのも良い手段ですね。

自己投資は大事だけど、貯金と自己投資は同時並行でやればいいんです。

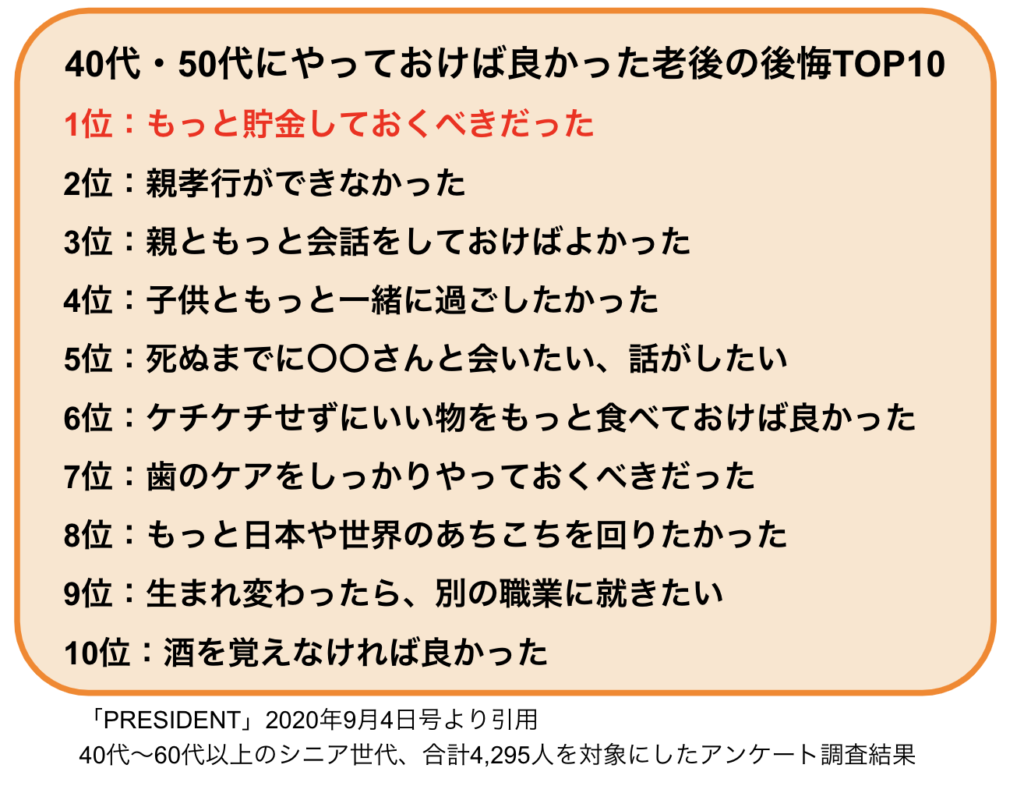

こちらは40代~60代以上のシニア世代合計4,295人を対象にしたアンケート調査結果で、40代・50代にやっておけば良かった老後の後悔です。

1位が「もっと貯金しておけばよかった」な訳ですから、貯金はした方が良いです。

未来の自分が現れて「私は未来のあなたです。ちゃんと貯金をしなさい」と自分に向かってアドバイスしていると思って、今から貯金をするのがいいんじゃないかなというのが私の意見です。4,295人を対象にしたアンケートなので、かなり信ぴょう性は高いですし「自分だけは違うはず」と思わない方が良いです。

- 貯金する

- 健康を維持する

- 食事を大切にする

- 人間関係を大切にする

- 挑戦する

私は最近、節約しすぎて(月の支出8万円)好きなつけ麺を我慢していました。

このランキングの6位「ケチケチせずに良いものを食べておけばよかった」が私はできていません!大反省。早速、食べに行きました!

未来の自分が後悔しないよう、適度に貯金しましょう!

世の中の仕組みを知ることができる

この世の中、仕組みを作る側が強いです。作る側に回ることができない以上、仕組みを知ってうまく利用するのが大事です。知らないだけで損をしている人がたくさんいます。

例えば、こちらの制度

- ふるさと納税

- NISA、iDeCo制度

- 青色申告

- 医療費控除

- 教育訓練給付制度

ふるさと納税では、お得に返礼品をいただくことができます。NISAやiDeCo、青色申告では支払う税金が減ります。会社員が自己投資に教育訓練給付制度を使えば、自己投資に使ったお金が最大40%返ってきます。医療費が多かった人は確定申告をすればお金がある程度返ってきます。

自分から申請しないと貰えないお金だらけ!

私は積極的にお金と向き合って貯金をする中で、こういった「知っているだけで得する制度」を知ることができました。世の中の仕組みを知ることができるという意味でも、貯金はした方が良いです。

資産運用は早く始める方が有利

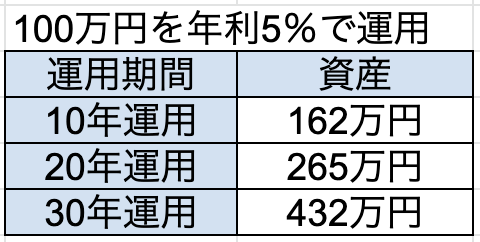

見ての通り100万円を年利5%で運用した場合、資産は雪だるま式に増えていきます。運用期間が長い方が資産は増えます。これが複利効果です。若い方が運用期間を長くできるので、資産運用は早い方が良いと言われています。

年利5%の運用というのは決して難しい数字ではありません。全世界株や米国株に投資する優良なインデックスファンドであればほったらかしで年利5%は十分狙えます。

- 株式は220年で2800万倍に成長した

- 15年以上投資すれば、損する可能性はかなり低い

- 大きな下落は平均で5年に1回、11ヵ月。最長30ヵ月

- 1789年以降、株価は下落した後戻らなかったことはない

投資にはリスクがつきものですが、こういうデータを知ってうまく活用すれば、着実に自分の資産を増やせる可能性は高いです。

投資は元本保証ではないです。不安に思う方もいると思います。

でも実は、貯金だけをするのは「日本円に集中投資している」という状態なので、リスクはあります。現金だけでなく株式などを持つことで、インフレや為替変動によって資産が減るリスクを減らせます。

あと、日本企業の平均昇給率は年率1.8%です。それに対し全世界株のインデックス投資の平均リターンは年率6〜7%なので、投資をしてお金に働いてもらうほうが効率が良いです。

もちろん人によりますが100万円以上貯金できたら、投資を検討し始めるのが良いと思います。

貯金を全くせずに投資をやるのは危険です。まずは貯金から!そういう意味で、貯金は早めに始めるのがオススメ。

SBI証券、楽天証券なら100円から積立投資を始められます。

- ネット証券人気No.1

- 口座開設・維持手数料無料

- つみたてNISA、iDeCoができる

- 米国株、日本株両方対応

- 日本株の取引シェアNo.1

- 取り扱いファンド数がトップクラスに多い

と、これから投資を始めたい方にオススメです!

\証券会社人気No.1/

楽天証券はNISA口座開設数No.1!

- 初心者にも操作しやすい!

- 口座開設・維持手数料無料

- つみたてNISA、iDeCoができる

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 取り扱いファンド数がトップクラスに多い

\操作しやすい画面が魅力/

自己投資と貯金をしつつ、資産運用しよう

- 積極的に自己投資、転職、副業で稼ぎを月5万円増やし

- 適度な倹約で支出を月5万円減らし

- 優良なインデックスファンドに月10万円投資して年率5%で運用する

これができてしまえば、20年後には資産は4100万円です。

増税や年金の減額が起きても問題ないレベルの資産を資産運用で得られれば、老後不安がなくなります。老後になる前の現役時代も、得られた不労所得で生活がより豊かになります。

↓私が資産1000万円を達成するまでの道筋と、投資の内容です。参考にしてください。

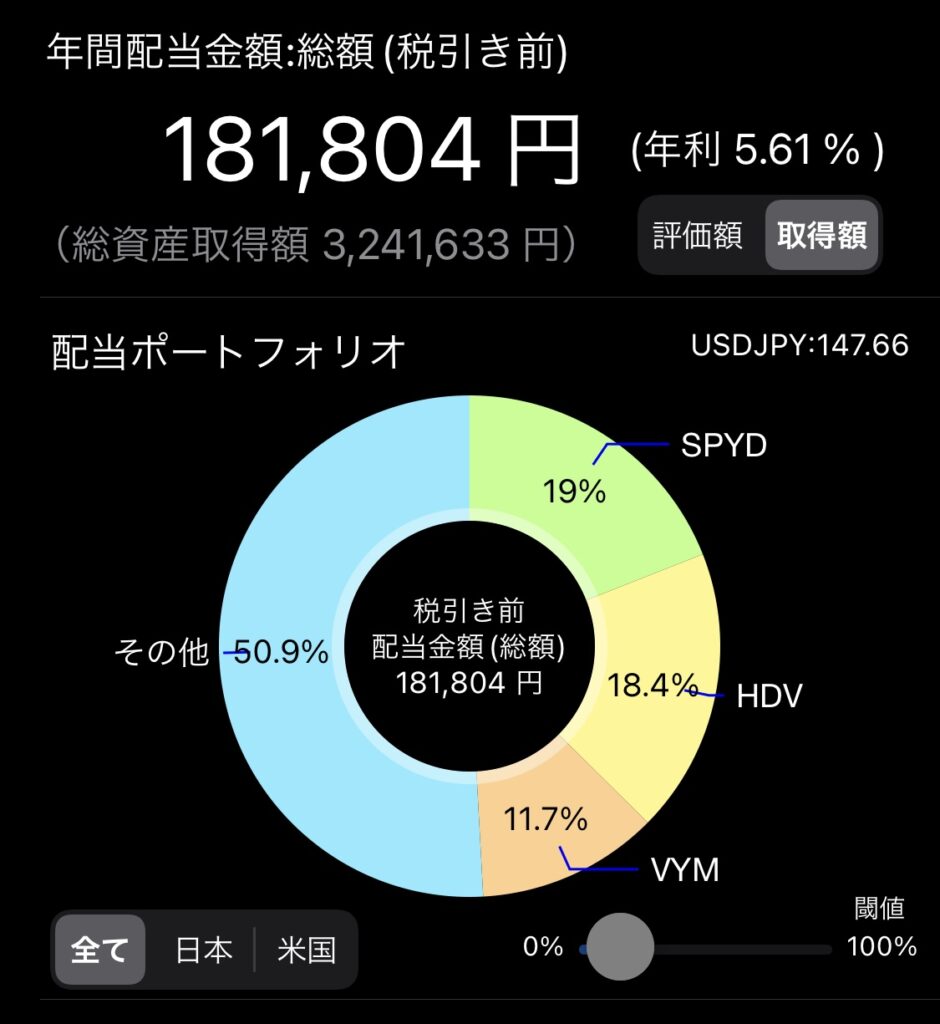

↓現在は税引後月12,000円の配当金を頂けています。

お金関連の制度の仕組みを知って知識武装をして、効率よく貯金や資産運用を進めていけば、2025年問題によって

- 社会保障の財源不足

- 増税の可能性

がある世の中であっても、今よりも楽に豊かに生きていけるはずです。私も自己投資しつつ、貯金も投資もやっていきますのでみなさん一緒に頑張っていきましょう!