こんにちは!ふゆこ(@fuyuko190)です。

11月25日に「資産所得倍増プラン」の案が発表されました。まだあくまで案です。

11月28日追記:資産所得倍増プランが正式に決定されました。

「非課税期間が無制限になる」という内容があったりと、NISA制度がかなり改良されそうな内容なので今回、整理していきます。

- NISA、どこが変わるの?

- 資産所得倍増に向けた7本柱ってなに?

「資産所得倍増プラン」の中にはNISAだけでなくiDeCoや金融教育についての話もあります。「資産所得倍増に向けた7本柱」というのがあるので、全部紹介していきます!

↓この記事の動画はこちらです!

結論

- 年間投資枠が増える

- 非課税期間が無制限になる

- 生涯上限枠が設けられる

- 手続きが簡単になる

- 2024年から施行予定だった新NISAは白紙に

- いつ改革されるのかは未定

- ジュニアNISAについては記載されていない

- NISAの拡充、恒久化

- iDeCo 制度の改革(加入可能年齢の引上げ等)

- 資産運用について中立的で信頼できるアドバイザーを提供

- 投資資金をつくるために労働市場改革(賃金UP)

- 金融経済教育の充実

- スタートアップ企業への支援、ESG債市場の活性化

- 顧客にもっと優しい投資商品を出していく

「資産所得倍増に向けた7本柱」を噛み砕くと…は、多少ふゆこの解釈が入っています。原文そのままだと、公的文書特有の難しい言い回しが出てきてかえって分かりにくいので噛み砕きました。

多すぎて訳わかんないよ!!ばーか!!う○こ!!!

わかりやすく解説するから安心して!!

NISA恒久化ばかり注目されていますけど、「7本柱」のほうも何気に重要なことが書いてありました。「賃金引き上げ」とか「アドバイザー」とか。

資産所得倍増プランって何?

資産所得倍増プランの狙いは、家計に眠る現預金を投資に繋げること。

日本人の家計金融資産は2,000兆円。半分以上が現預金で保有されています。株式・投資信託・債券に投資をしているのはたったの244兆円。

アメリカやイギリスでは、中間層でも気軽に投資できる環境が整備されています。アメリカでは20年間で家計金融資産が3.4倍、イギリスでは2.3倍に。でも、日本では1.4倍。

日本人の資産増えてないじゃん!!

だから、投資環境をもっと整備しよう!という狙いらしいです

- 家計の資金を投資に回す

- 家計の資金が、企業の成長投資の原資になる

- 企業の成長が促進され、企業価値向上

- 企業の成長により、株価が上がり金融所得が拡大

この「成長と資産所得の好循環」を生み出して、金融所得UPも企業の成長も狙おう!というのが資産所得倍増プラン。

ただ、このプランには穴があるように思います。私の意見ですが

「成長と資産所得の好循環」のシナリオは、日本人が日本企業に投資した場合の話。実際は米国株ファンドや全世界株ファンドが人気なので日本企業への投資は少ないのでは?

日本企業に投資したくなるような戦略がないと、この好循環は発生しないんじゃないの?というのが私の意見です。

ただ、米国や全世界株へ投資して金融資産が増えるとみんながお金を使い出すので、それによって日本企業が潤うことはあるかも!

NISAの拡充、恒久化

NISAって何?

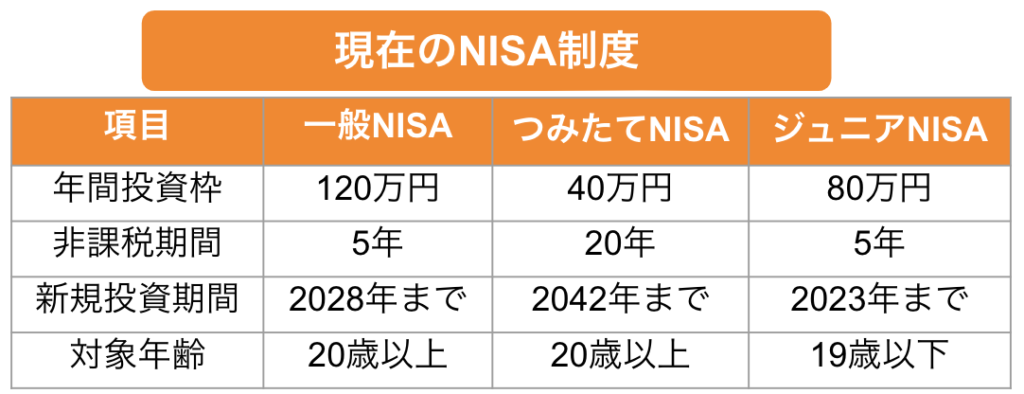

まず、現在のNISA制度の内容を説明しますね。NISAは3種類あるんです。

通常の株式や投資信託だったら運用益には、約2割の税金がかかります。この2割かかる税金がなくなって、非課税になるのでおトク!

NISA制度では、株式や投資信託で得た運用益を、一定の枠内で非課税にできるという事です。

現状のNISAの問題点

- 制限がありすぎ

- 3つもあってよくわからない

- 投資知識がなくて不安でできない

- そもそも投資資金がない

- 非課税期間が制限されている(つみたてNISAは20年まで)から、インデックス投資は長期で保有を継続すると強みが出るのに、その強みを活かせない

NISAをやらない人に、やらない理由アンケートをしたところこんな結果でした。

NISAをやらない理由1位:余裕資金がない

NISAをやらない理由2位:資産運用の知識がない

NISAをやらない理由3位:不安だから

こういった投資への不安を解決しよう!不便なNISA制度を改善しよう!というのが「資産所得倍増に向けた7本柱」です。

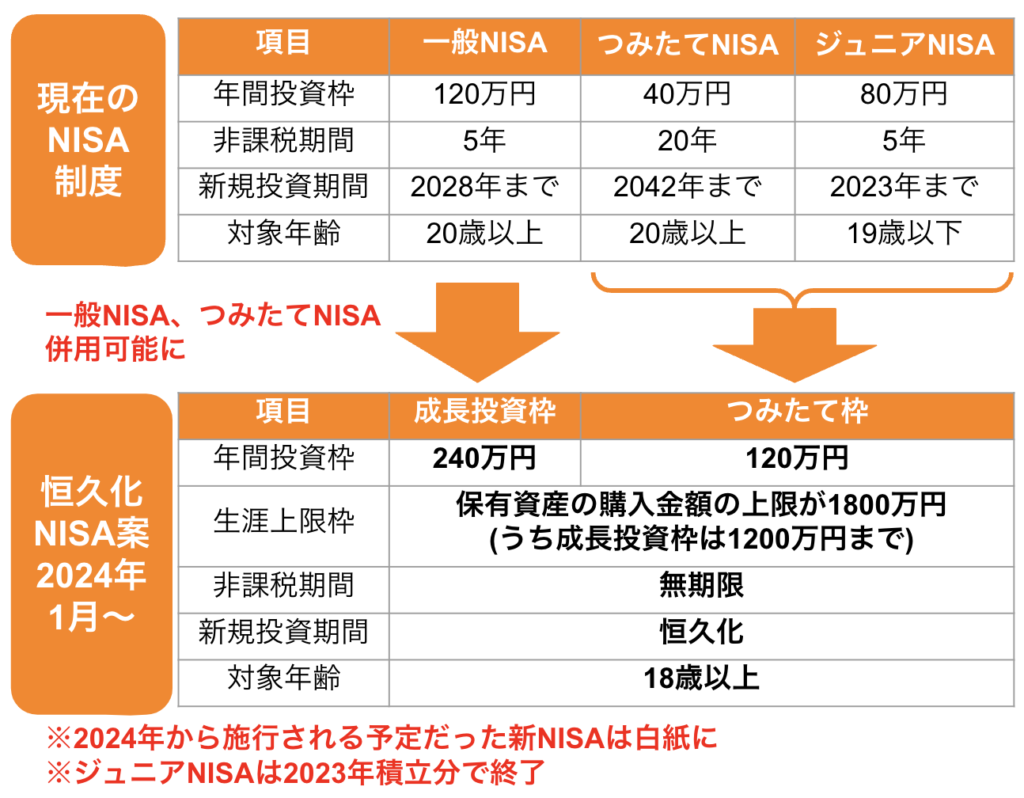

NISAの改革案【2022/12/13更新】

こちらが今回のNISAの改革案です。

- 年間投資枠が増える

- 非課税期間が無制限になる

- 生涯上限枠が設けられる

- 手続きが簡単になる

- 2024年から施行予定だった新NISAは白紙に

- いつ改革されるのかは未定

- ジュニアNISAについては記載されていない

NISAの問題点だった、「制度が複雑」「手続きが難しい」「非課税期間があるのがよくない」「気軽に投資できる制度をもっと整備すべき」を解決できそうです。

非課税期間が無制限になる代わりに、生涯上限枠が設置されます!

とはいえ、まだ案です。調整中らしいので、確定が待ち遠しいですね。

NISAの問題点だった、「制度が複雑」「手続きが難しい」「非課税期間があるのがよくない」「気軽に投資できる制度をもっと整備すべき」を解決できそうです。

生涯上限枠は、保有資産の購入金額の上限が1800万円。 株や投資信託を購入した時点での価格の上限が1800万円ということですね。 株価が上がったら1800万円以上になったりします。

イギリスのISAと日本のNISAの比較

良い改正だとは思うんですが、個人的にはまだ足りないと思います。

「恒久化NISA」とNISAの元になった「イギリスのISA制度」とを比べるとこんな感じ。

イギリスのISAは年間投資枠が多いですし、生涯上限枠もありません。NISAは「株式」「株式+債券」のファンドは対象ですが、債券のみのファンドや預金は対象外です、でもISAは「債券のみ」「預金」「保険」の内容も可能です。

恒久化NISAは120万円+成長投資枠240万円を合わせれば360万円でISAよりも上ですが、「成長投資枠を合わせたらISAを超える」というだけなので、本質的には「ISAを超える年間投資枠だ」とは言いにくいかなと思います。

つまり、イギリスのISAの方が制限が少なく自由度が高いんです。

ニッセイ基礎研究所によると、日本の1人あたりの資産所得(19年)は1800ドル(約25万円)と7900ドルの米国の4分の1にとどまり、ユーロ圏の2600ドルも下回った。

投資を促す税制優遇の違いが大きい。米国や英国は家計金融資産のうち税制優遇制度を通して保有する資産が約2割あるが、日本は2%だ。

日経電子版より引用(https://www.nikkei.com/article/DGXZQOUA128FW0S2A211C2000000/)

こう言った事情もあるので、日本の資産所得をふやす「貯蓄から投資へ」の動きを強めていくのであれば、こんな対策が必要です。

- 年間投資枠のさらなる拡大

- 生涯上限枠をより高く

実際、イギリスではこのくらい制限をなくしても年収2万ポンド以下の低所得者層にも投資が浸透しています。

ISA口座保有者について、年収20,000ポンド未満が6割超、45歳未満が4割超であったことから、特に低所得者層や若年層に対しても普及していることが高く評価されたといえる。

日本証券業協会より引用

https://www.camri.or.jp/files/libs/157/20170324171238366.pdf

制限を緩めすぎると世論としては「金持ち優遇だ」という批判はくるかも知れませんし、私も「金持ち優遇みたいになったらどうなんだろう…」と不安に思ったりもしました。でも、先行の制度であるISAは低所得者層や若年層にも利点をもたらしていると思うと、制限を緩める方向でいいんじゃないかなと言うのが私の意見です。

資産所得倍増に向けた7本柱

- NISAの拡充、恒久化

- iDeCo 制度の改革(加入可能年齢の引上げ等)

- 資産運用について中立的で信頼できるアドバイザーを提供

- 投資資金をつくるために労働市場改革(賃金UP)

- 金融経済教育の充実

- スタートアップ企業への支援、ESG債市場の活性化

- 顧客にもっと優しい投資商品を出していく

NISA恒久化だけでなく、iDeCoの改革もあります。

④では、「そもそも投資するお金がねーよ!!」という庶民の声に応えて「賃金引き上げ」について書いてありました。

賃金UPが本当に実現できたら、素晴らしいことですね。本当に実現できたら。

では、7本柱の内容を解説していきます!

1本目:NISAの拡充、恒久化

- 年間投資枠が増える

- 非課税期間が無制限になる

- 生涯上限枠が設けられる

- 手続きが簡単になる

- 2024年から施行予定だった新NISAは白紙に

- いつ改革されるのかは未定

- ジュニアNISAについては記載されていない

これは↑で説明したNISAの拡充についての内容です。

2本目:iDeCo 制度の改革

- 加入可能年齢を60or65歳→70歳に引き上げる

- 拠出限度額の引き上げ

- 受給開始年齢の引き上げ

- iDeCo の手続きが簡単になる

iDeCoは、現状だとお金を積み立て可能なのが60歳または65歳までです。でも、実際には働き方改革によって、高年齢者の就業確保措置の企業の努力義務が70歳まで伸びています。

例えば69歳で、まだ働いているからiDeCoに積み立てたいのに、制度的に65歳までしか積み立てられない。なんてこともあるわけです。

そこで加入可能年齢を70歳まで引き上げる案が出ました。

あとは、iDeCoもNISAのように手続きがより簡単になるそうです。

3本目:資産運用について中立的で信頼できるアドバイザーを提供

- 投資をしない理由として、知識不足による懸念が大きい

- 令和6年中に新たに金融経済教育推進機構(仮称)を設置

- 政府外の公的機関(中立な立場)で、アドバイス

証券会社も投資について情報提供を行なっていますが、

勧誘がしつこい!敷居が高い!不安!ギャンブルとの違いがわからない!

というアンケート結果が出ています。

これによって、投資が進んでいない現状があります。なので、中立的な立場で信頼できるアドバイザーを用意しますよ!ということです。

イギリスのアドバイザーを真似して、オンラインや電話で年金や資産運用の相談ができることを目指して動いていくようです。

4本目:投資資金をつくるために労働市場改革(賃金UP)

- 雇用者に成長性のある企業・産業への転職の機会を与える

- 失業なき労働移動の円滑化

- 成長分野に移動するための学び直しのための人への投資

- これらを背景にした構造的な賃金引上げ

国は投資を進めたい?

いや、そもそも投資のための余裕資金なんて無いんだよ!!!

じゃあ、賃金引き上げします

話が早すぎる

本当に実現するのか謎ですが、会社員の転職の機会を増やしたり、学び直しの支援をすることで賃金引き上げを狙います、とのことです。

1つ言えるのは「転職や学び直しに挑戦しない人も助けます」といったことは全く書いていないことですね。

給料を上げたければ、転職か学び直しで挑戦してね

っていう解釈もできます。まあ、私は割と真っ当だと思いますが意見は割れるところでしょうね。

なんだ、甘くなかった。給料5000兆円にしてくれるのかと思った…。

5000兆円欲しい!

- 職場での中立認定アドバイザー活用

- 職場つみたてNISA:職場を通じてつみたてNISAを行える

- 職場つみたてNISA&従業員持株会を行う従業員への奨励金の課税について検討

- 中小企業にも広まるよう支援

職場での投資環境の整備も行なっていくらしいです。

今、つみたてNISAといえば自分で申し込みをやります。でも、将来的には会社で手続きができたり、会社で情報提供を受けたりできるようになるみたいです。

こういう福利厚生ってどうせ大企業だけだよね!クソが!!!

中小企業にも広まるよう支援します

あ、そうすか(本当にできるの?)

5本目:金融経済教育の充実

- 令和6年中に金融経済教育推進機構(仮称)を設立

- 企業による社員への継続教育の充実

- 地方自治体による金融経済教育の実施

- 公的年金シミュレーター(年金受給見込み額がわかる)の運用

- 将来的に、アプリで自分の資産&年金受給見込み額がわかる。

- アプリで分析、運用アドバイスも提供

高校生は金融教育義務化かあ。自分はもう大人だから自分で勉強しないとなのかな?いや〜〜〜めんどくせえ〜〜〜なにから学べばいいの?

会社や自治体で金融教育を進めていくよ!

そりゃ助かる。でもさあ〜

自分の年金額っていくらなの?つみたてNISAも始めたけどよくわかんない!うまく管理できてない!

アプリでシミュレーションや分析ができるようにするよ!

ハイテク〜便利〜

6本目:スタートアップ企業への支援、ESG債市場の活性化

- スタートアップ企業への支援

- ESG債:環境課題や社会的課題の解決に向けた事業への資金を調達する債券

- ESG債市場等の活性化

スタートアップ企業が上場しなくても、投資家から資金を集め成長していくために支援していきます!

環境課題や社会的課題の解決に向けた債券である、ESG債市場を活性化します!

庶民が直接得する!みたいな内容じゃなさそう。どうでもいい…

起業家への支援で経済の活性化にもつながりますし、環境問題や社会的問題の解決は大事ですよね。意義のあることです。

7本目:顧客にもっと優しい投資商品を出していく

- 専門人材を適正に配置

- 顧客本位の商品、販売、運用を高度化したい

- 「顧客本位の業務運営に関する原則」の見直しや必要なルールの整備を図る

- ぼったくりファンドを減らす動き?(※ふゆこの解釈)

投資商品の説明ってわかりにくいことあるよね。本当に顧客のことを思った商品設計にしているのかな?

「投資商品の販売会社はリスクが分かりにくく、期待リターンに比べて、コス卜が合理的でない可能性のある商品を販売しているのではないか」と指摘されています

顧客のためではなく、「売りたいから」で商品設計がされているのでは?と問題になっています

つまりどういうことや。投資商品の説明も分かりにくいけど、お前の説明が分かりにくいわ。

顧客に優しい投資商品を出していきます。ルールを改善して、顧客に優しくない商品は無くなるようにしていきます!

金融庁は「日本の投資信託のコストが高すぎる」と注意喚起しています。「ぼったくりファンドを撲滅します!」ということなんじゃないかなと推測しています。

おすすめ証券会社

SBI証券 は人気No.1の証券会社。つみたてNISA、iDeCo、米国株、日本株(1株単位)ができてオススメです。

SBI証券は

- ネット証券人気No.1

- 口座開設・維持手数料無料

- つみたてNISA、iDeCoができる

- 米国株、日本株両方対応

- 日本株の取引シェアNo.1

- 取り扱いファンド数がトップクラスに多い

と、これから投資を始めたい方にオススメです!

\おすすめランキング1位/

楽天証券はNISA口座開設数No.1!

- 初心者にも操作しやすい!

- 口座開設・維持手数料無料

- つみたてNISA、iDeCoができる

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 取り扱いファンド数がトップクラスに多い

\操作しやすい画面が魅力/

私も投資ゼロ、貯金ゼロから始めて

コツコツと投資をして

今では月1万円の配当金をいただけるようになりました。

一緒に頑張っていきましょう!

↓こんな動画も出していますので、参考にしてください!