こんにちは!ふゆこ(@fuyuko190)です。

今回のテーマは「50代の資産運用」!

今回はYoutubeの視聴者さんから頂いた質問に回答していきます!

- 51歳独身

- 貯金約3800万円

- 退職金見込み1000万円〜1200万円

- 無知でぼったくりが怖く、誰にも相談できない

- 早期退職(FIRE)をしたい

- どんな投資をすれば良い?

- オススメのクレカや銀行は?

早期退職をしたいけど、何をしたらいいのかわからない…

詐欺やぼったくり投資は怖い…

ということで、勇気を出して私に質問してくださりました。ありがとうございます。

- 資産運用で50代・60代の方が注意すべきこと

- 早期退職(FIRE)で大事なこと

- おすすめの投資

- おすすめの銀行、クレカ

↓この記事の動画版はこちら!

早期退職をしたいが、おすすめの投資は?

結論から言うと、オススメの投資はこちら。

- つみたてNISA対象(金融庁が認めた優良ファンド)

- 信託報酬が年率0.14%(コストが低い)

- 株式と債券は一般的に逆の値動きをするため、暴落のダメージを抑えられる

- 期待リターンは株式よりも低い

実際は投資について考える前に

- ライフプラン

- 貯金額(資産額)

- 生活費

について整理しておくのがすっっっごく大事です。投資の話をする前に、この3つを整理してみましょう!

貯金のみで早期退職はできるのか?

Kさんの現状はこちら。

- 51歳独身

- 貯金約3800万円

- 年間支出は250万円

- 持ち家あり、ローン等無し

- 退職金見込み1000万円〜1200万円

- 年金見込額は年間199万円

Kさんが仮に52歳で早期退職をした場合、現状の貯金3800万円と退職金1000万円で、貯金額は4800万円になります。

Kさんの場合、ねんきん定期便に年金見込み額が199万円と書いてあったらしいです。なので60歳まで今の調子で働き続ければ、65歳から年間199万円の年金を受け取ることができます。

ただし、51歳で早期退職をすると、厚生年金の納付がそれ以降無しになり、国民年金のみになります。そのため、年金額は約166万円になると考えられます。

細かい計算は給与額の変動や、厚生年金の加入月数によって変わりますが

大体同じ金額になると思います。

そして、Kさんの今後の生活に必要な金額はこちら。

- 生活費年間250万円

- 60歳までは国民年金の支払い(年間198,240円)

- 75歳の誕生月の前月までは国民健康保険の支払い(年間15,600円)

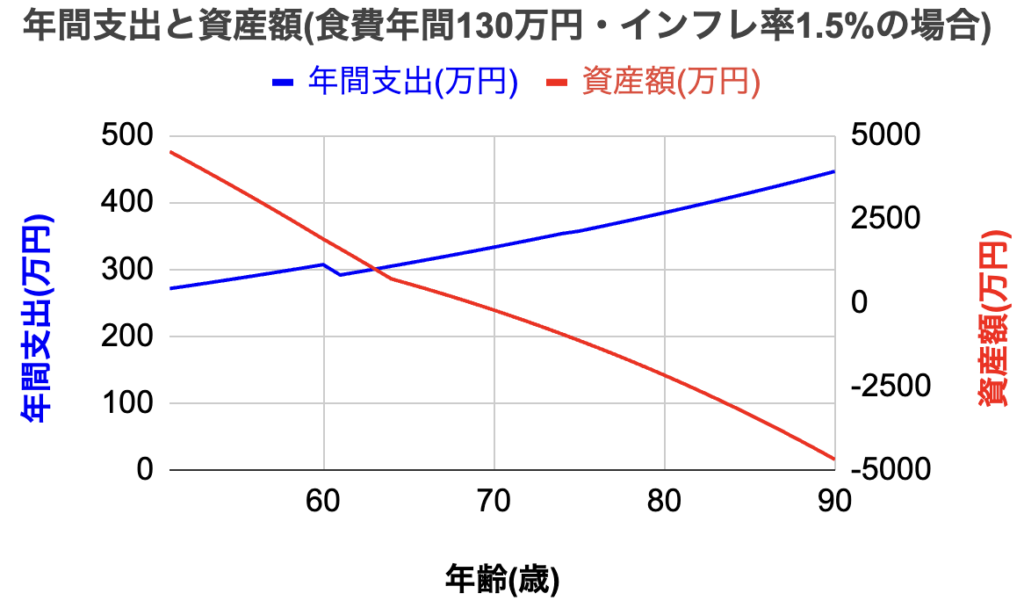

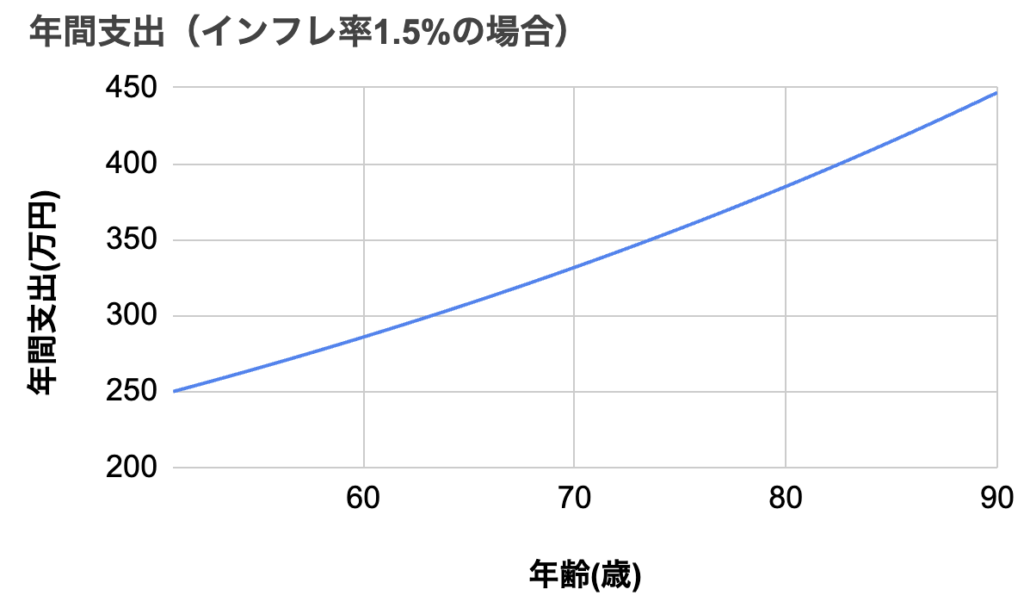

以上を加味すると、51歳で貯金4800万円で早期退職した場合の年間支出と資産額の推移は下記です。

インフレ率1.5%の場合、貯金額は69歳の頃に0円になってしまいます。このままではちょっと厳しいかな…というのが正直な結論です。

退職後も国民年金や国民健康保険の支払いは続きますし、特に退職したの次の年は住民税と所得税が高いので注意が必要ですね。

住民税や所得税は前年の給与から計算されるので、その分は余分に貯金をしておいた方が良いです。

私もフリーランスになった2022年は個人事業主としての利益が100万円ほどだったんですが、税金だけで40万円以上も支払いがあったので「ええ!?こんなに!?」とびっくりしました。

3つの懸念-物価上昇や医療費のリスクは?

いきなり「インフレ率1.5%」とか出てきて、何のこっちゃ!と思った方もいらっしゃると思います。

今回のような計算では、下記のように考えてしまいがちです。

- 年間支出がずーっと250万円

- 年金は毎年必ず166万円もらえる

しかし、実際は

- インフレによって年間支出が増えるかもしれない

- 病気などで支出が増えるかもしれない

- 年金は減るかもしれない

という懸念があります。

こういった懸念について、データを元に考えてみましょう。

①インフレによって年間支出が増えるかもしれない

実際、日本の2022年のインフレ率は2%でした。あらゆるモノの値段が平均で2%上がったというわけです。日銀が出しているインフレ率の目標値も2%なので、今後も毎年2%ずつ物の値段が上がり続けても全くおかしくありません。

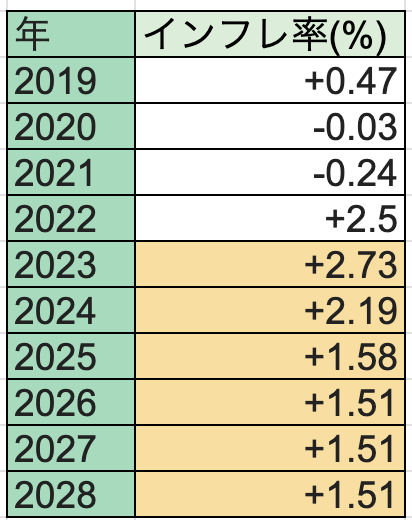

実際、国際通貨基金(IMF)は、日本の今後のインフレ率を下記のように予想しています。〜2022年は実績で、2023年〜がIMFの予想です。

ということで、インフレによって生活費が年間250万円以上になる可能性は十分にあり得ます。

ただ、このあと説明しますがインフレによって年金額が増えたりもするんです。つまり、単純に「年金額はこうなります!だから〇〇万円用意しておきましょう!」みたいな確実な予想はできないというのが現実です。

②病気などで支出が増えるかもしれない

現役世代の時に予想するほど、老後の医療費はかからない可能性が高いです。理由は、健康保険が3割負担から1割負担になるため、自分の支払いは少なくなるためです。

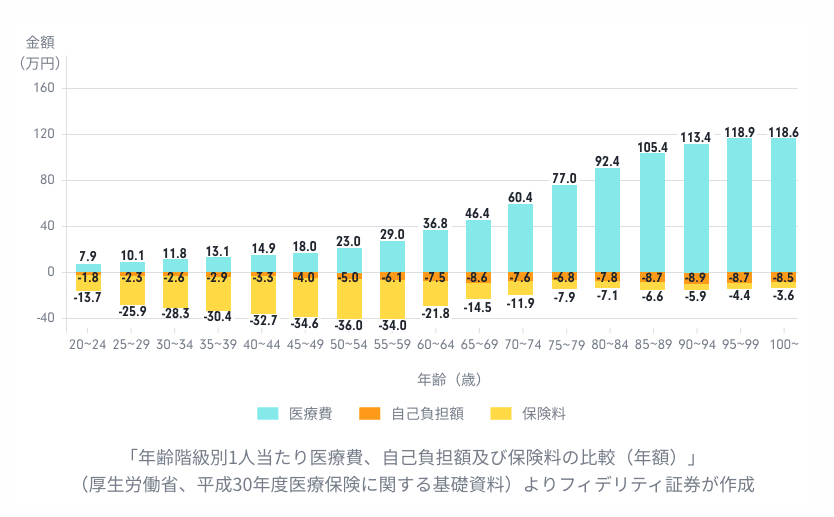

↓は厚生労働省が公表している、医療費などに関するデータです。横軸が年齢、縦軸が金額で、上に伸びている棒グラフが医療費、下に伸びている2色の棒グラフがそれぞれ保険料、自己負担額です。

オレンジ色(自己負担額)は年齢によって増えてはいるけど生活が破綻するほどの額ではありませんよね。

一番医療費が高くなる90歳でも、年間8.9万円、月7,500円です。

つまり、老後の医療費を過剰に心配する必要はありません。

となると、医療費以外の生活費についても気になってきますね。

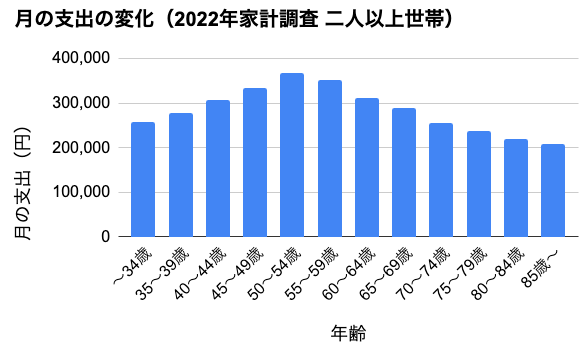

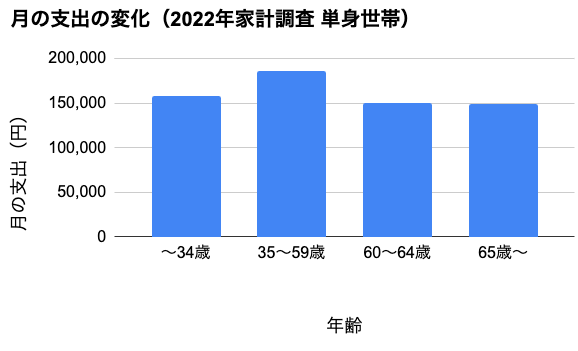

総務省 家計調査報告(2022年)によると年代ごとの支出は下記です。

- 夫婦のみの世帯は月261,438円

- 単身世帯は月149,208円

意外と少ないですよね。一般的に、老後の生活費は現役時代よりも減ると言われています。

このため、②「病気などで支出が増えるかもしれない」という懸念はあまり気にしなくても良いんじゃないかなと思います。

③年金は減るかもしれない

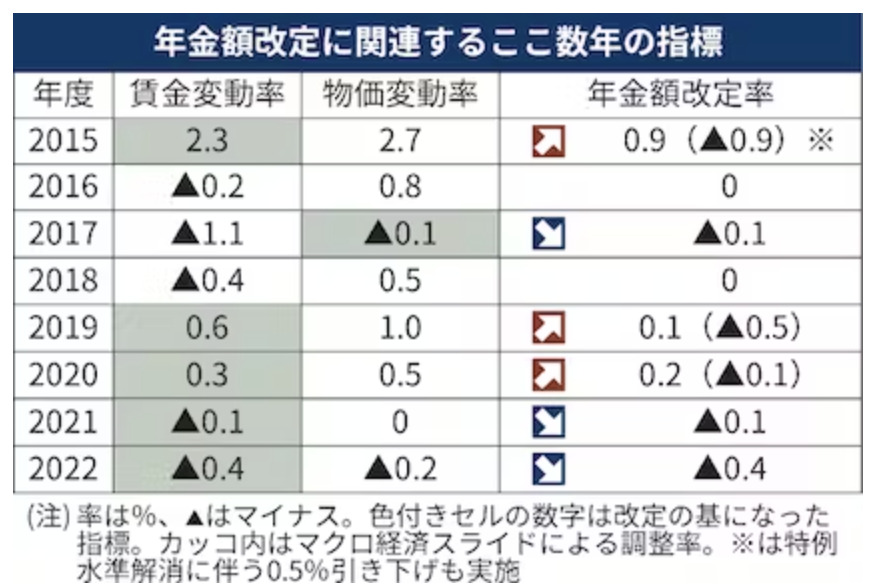

ねんきん定期便に表示されている「あなたの年金見込み額」は、そのねんきん定期便が発行された年の年金給付水準が適用されます。

一方で年金額は、

- 賃金の変動

- 物価の変動

によって決められるため、年度ごとに異なります。

そのため、年金は下記のように減ったり増えたりします。

実際、2023年4月以降の年金額は、2%近く増額されました。これは2022年の物価が上がったためですね。

2022年は物価が上がったのに年金額が減ったので、「生活が苦しい」「このまま下がり続けるのか…」という声も多かったそうですが、物価や賃金の上昇を受けて年金額が上がるのは次の年です。つまり、1年遅れているので、老後資金は多少の余裕が必要ですね。

3つの懸念を考慮して計算してみた

ということで、早期退職や年金の計算には下記のような懸念があります。

- インフレによって年間支出が増えるかもしれない

- 病気などで支出が増えるかもしれない

- 年金は減るかもしれない

②については、現役時代よりも老後の方が支出が減る人がほとんどのため、あまり気にしなくても良いかもしれません。

ただ、①③については気にした方が良い懸念点ですね。

そこで、より余裕のある老後資金について考えるために、ちょっと厳しめに予想をしてみます。

結論を先に言ってしまうと、インフレを加味すると貯金だけでは厳しそうです。

インフレ率を毎年1.5%とすると、年間支出は下記のように増えていきます。51歳の時に250万円だった生活費が毎年1.5%ずつ上がっていくと、90歳の頃には年間支出が約450万円になる計算です。

IMFは今の所、日本の将来のインフレ率を1.51%と予想しているため、今回はインフレ率を1.5%として計算していきます。

年金については仕組みが複雑なため、「インフレが起きても年金額が上がらない」と仮定して年金額は固定します。

Kさんや読者さんはすごい

Kさんは51歳までコツコツ貯金を貯め3800万円という貯金額に到達しました。それ自体はすごいことです!!

なので、気持ちとしてはKさんを褒めちぎりたい。

「早期退職!!しましょう!!!」って言いたい!!

これを読んでいる読者さんも、貯金をコツコツ頑張っている方いらっしゃるんじゃないでしょうか。その努力自体は素晴らしいと思います。最強。天才です。

ただ、インフレを考えると貯金だけでは厳しいという現実もあります。

インフレ率次第で

- もらえる年金額

- 生活にかかるお金

が変わるので、将来のインフレ率を完璧に予想できない以上、完璧な計画を作ることはできません。

なので、現実的にはインフレ率が上がっても生きていくための、柔軟な計画が必要になります。

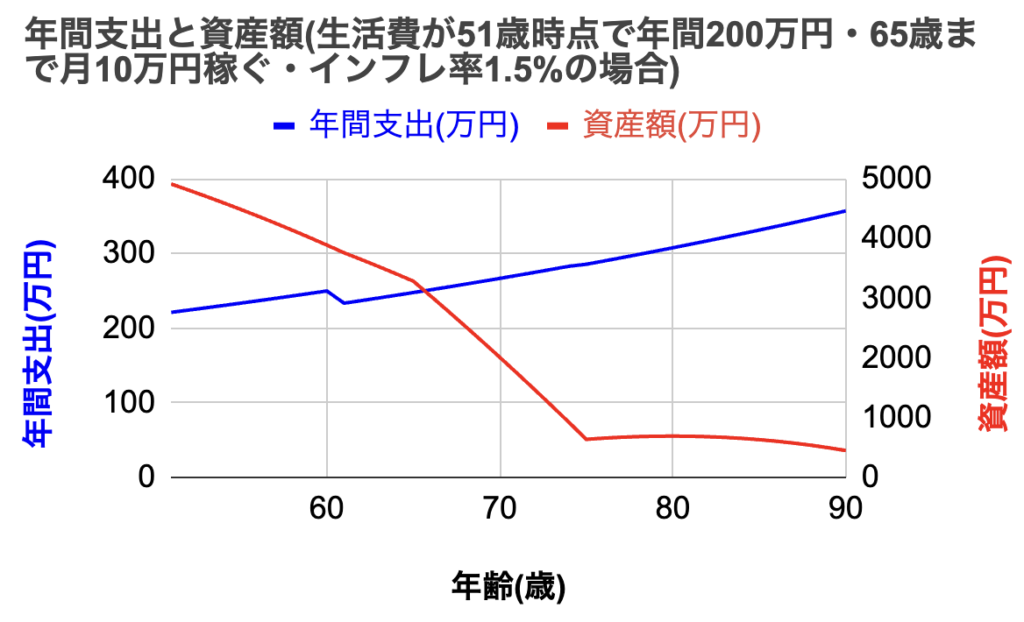

プラン①繰り下げ受給+月10万稼ぐ(投資なし)

プラン①は下記です。

- 食費を年間50万円減らし、年間生活費を51歳時点で200万円に

- 51歳で退職し、65歳まで月10万円稼ぐ(アルバイト等)

- 年金を75歳まで繰り下げる

上記3つのことをやれば、インフレ率が1.5%だったとしても90歳時点で450万円の貯金が残ります。

食費の節約について

Kさんは「食事は外食のみのため、食費だけで年130万円ほど」とのことです。

食事が大好きな人であれば、食にお金をかけるのはとても良いことだと思います。

ただ、ここでは1つの提案として「食費の削減」を考えてみました。

外食を減らせば、食費を年間80万円(月6.6万円)ほどに減らすことは可能です。総務省 家計調査報告(2022年)によると、一人暮らしの平均の月の食費は4.6万円です。

食費年間80万円であれば、平均よりも食に関しては豊かな暮らしをしていることになります。

年金の繰り下げ受給について

年金は、通常65歳から受け取ることができます。ただし、受け取るタイミングを1ヶ月遅らせるごとに0.7%増額することができます。

プラン①では年金の受け取りを10年遅らせ、年金額を84%増額させました。

↓年金の繰り下げ受給については下記動画で解説しました。

このプランのポイントは…月10万円ゆるく稼ぎ続けること!

今回の計算ではインフレ率を1.5%としましたが、これ以上のインフレ率になる可能性もゼロではありません。

そこで、何らかの形でゆるく働き続けることで、インフレにも対応できるように自分の働く力はキープ(あるいは向上)しておくというのが安全かなと思います。

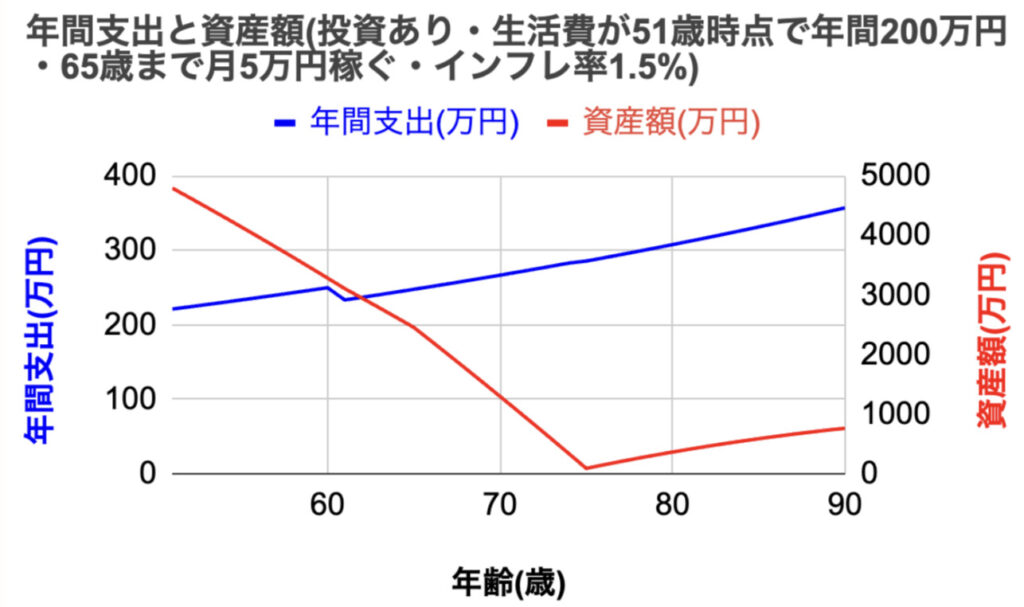

プラン②繰り下げ受給・月5万稼ぐ・月3万円を積立投資

次は下記のプランです。

- 食費を年間50万円減らし、年間生活費を51歳時点で200万円に

- 51歳で退職し、65歳まで月5万円稼ぐ(アルバイト等)

- 月3万円を積立投資し、年利3%の運用

- 年金を75歳まで繰り下げる

こちらの場合でも、インフレ率が1.5%の場合でも90歳時点で764万円の資産が残ります。

優良な全世界株や米国株インデックスファンドに投資をすれば、20年以上の長期運用であれば年利5%で運用できる可能性は非常に高いと言われています。

優良な全世界株や米国株インデックスファンドは、1950年以降、15年以上の保有でマイナスになったことはありません。どの15年を切り取ってもプラスになったということですね。

ただし、暴落時は投資した分の資産が60%減ってしまうこともあるというのが株式投資のリスクですね。短期投資ではマイナスになってしまう可能性が十分にあります。

↓投資で初心者が損をしないための知識をまとめた記事です。

退職間際であったり、老後が近い方にとっては資産が急激に減ることは避けたいのではないかと思います。

そこで今回は

- 年利3%を想定して株式投資よりもリスクを低く設定

- 資産額は4800万円だが、一気に投資せずに月3万円ずつ積立投資

という、投資に不慣れと思われるKさんが心理的に辛い状況にならないよう配慮してみました。

そういった場合にオススメのファンドがこちら。

- つみたてNISA対象(金融庁が認めた優良ファンド)

- 信託報酬が年率0.14%(コストが低い)

- 株式と債券は一般的に逆の値動きをするため、暴落のダメージを抑えられる

- 期待リターンは株式よりも低い

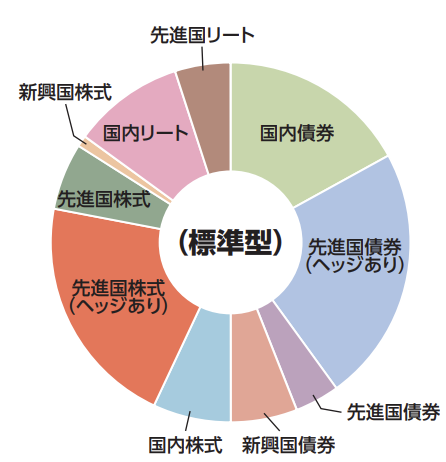

全世界の株式、債券、リート(不動産)に分散投資をしてくれる優良なファンドです。

資産配分は下記。株式35%:債券50%:不動産15%の配分です。

投資をまだ始めていないという方にオススメの証券口座がSBI証券と楽天証券です。

まだ証券口座の開設をしていないという方は、下記の公式サイトから詳細を確認してみてください。もちろん、たわらノーロードの投資もSBI証券と楽天証券でできます。

- SBI証券 おすすめ!

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!新規口座開設数No.1。楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

たわらノーロード以外の投資信託でもOKなんですが、今回はリスクを抑えたい初心者さん向けにわかりやすくするために、1つの投資信託のみを紹介してみました。

リスクが比較的低く、リターンも低い投資を自分で探してみたいという方にオススメの投資信託の見分け方がこちら。参考にしてください。

- つみたてNISA対象(金融庁が認めた優良ファンド)

- 信託報酬が年率0.3%以下(コストが低い)

- 全世界に分散

- 株式、債券、不動産などに分散

おすすめクレカ・銀行

下記の銀行とクレカがオススメです。

- 住信SBIネット銀行または三井住友銀行

- 三井住友カード(NL)で積立(ポイント付与率が0.5%)

- 三井住友カード ゴールド(NL)で積立(ポイント付与率が1.0%)

- 楽天銀行

- 楽天カードで積立(ポイント付与率が0.5%)

楽天銀行、住信SBIネット銀行をお勧めする理由はこちら。

- 金利が大手銀行よりも高い(預金だけで利息がもらえる)

- 各種手数料が安い

- 証券会社との相性が良い

「今銀行口座がたくさんあって管理しきれていない…」ということでしたら、無理に口座開設をしなくても良いと思います。

特に、三井住友カード ゴールド(NL)は

- 初年度に年間100万円以上利用すれば、5,500円の年会費が翌年以降永年無料に

- 毎年100万円以上利用すれば、毎年10,000pt(1万円相当)がもらえる

- SBI証券への投信積立で1.0%のポイント付与(毎月3万円積立なら300円)

ということで、非常にお得で人気のカードです。

↓こちらで解説しましたので、気になった方は見てみてください!

おすすめのプラン

以上をまとめると、オススメのプランは下記です。

- 年金繰り下げ受給

- 退職後も月5万円〜10万円をゆるく稼ぐ

- 可能であれば月3万円を積立投資

注意点は下記ですね。

- 国民健康保険、国民年金の支払いは退職後も続く

- 住民税・所得税は退職した次の年に注意

- インフレに対応するには、ある程度稼ぐ力をキープしておいた方が柔軟な対応ができる

投資に挑戦してみたいと言う方には下記のファンドをお勧めします。

- つみたてNISA対象(金融庁が認めた優良ファンド)

- 信託報酬が年率0.14%(コストが低い)

- 株式と債券は一般的に逆の値動きをするため、暴落のダメージを抑えられる

- 期待リターンは株式よりも低い

50代・60代の方が注意すべき投資については下記の記事で紹介しています。