こんにちは!ふゆこ(@fuyuko190)です。

今回のテーマは「50代60代の人がやってはいけない投資5選」!

この記事を最後まで見れば、以下の内容が分かります。

- 50代60代がやってはいけない投資

- 投資初心者が陥りがちな罠

- 50代60代がやるべき投資

私の母は60才、父は64才です。

こちらの動画で、両親とお金の悩みについて話してみました。

その際に改めて実感したんですけど、やっぱり50代60代の方は老後対策について考えることが多いですよね。

そろそろ資産運用について考えないといけない

でも、何から始めれば良いのかわからない

そのような方は多いと思います。

なので、今回は50代60代の方が陥りがちな投資の罠を紹介して、その後にどんな投資をやるべきなのか紹介していきます。

証券会社は人気No.1と2の「SBI証券」と「楽天証券」がおすすめです。新NISA対応、口座開設手数料無料ですし、変な勧誘もありません!

- SBI証券 おすすめ!

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!新規口座開設数No.1。楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

↓この記事の動画版はこちら!

結論

- NG:生活費・年金を把握していない

- NG:毎月分配型の投資

- NG:不動産投資

- NG:リターンが高い投資

- NG:好きな企業の株を買う

私は節約や投資について他にも記事をアップしているので、気になった方は見てください。

NG:生活費・年金を把握していない

まず最初に「生活費・年金を把握していない」ですね。

投資と何の関係があるの?

って思った方もいると思うんですけど、根本的に最初にやるべきことは、生活費や年金の把握です。

- 何のために投資をするのか

- 目標金額はいくらなのか

- そもそも投資は必要ないかもしれない

このようなことを考える必要があります。

退職金が貰えそうだから、なんとなく投資を始めてみる

とにかく増やしたいだけで目標や目的がない

というのは良くないです。

50代60代の方の資産運用の目的は、多くの場合「老後資金」です。

なので、普段の生活費や年金見込み額を把握しておくことで、投資計画を立てるのに大事な前提条件を揃えることができます。

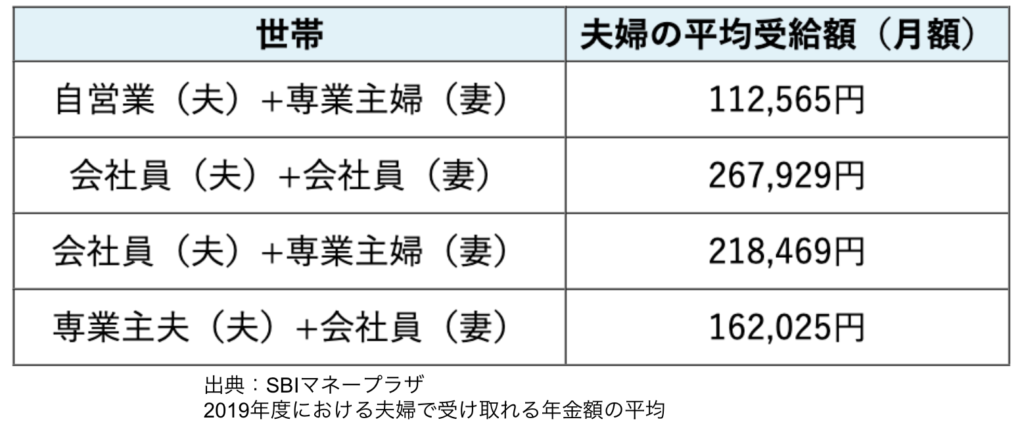

下記は、2019年度における夫婦で受け取れる年金額の平均です。参考にしてください。

年に一回送られてくる「ねんきん定期便」に、自分の年金の見込み額が書いてあります。

まずはその見込み額を確認しましょう。

あと、自分の生活費も把握しておきましょう。

自分の支出が月いくらなのかもわからない場合、老後必要になるお金もわからないですよね。

なので、わからない方はまずは家計簿をつけてみてください。

家計簿は「マネーフォワードME」というアプリがオススメです。

- 無料の範囲で十分使える!

- 利用者が平均27,848円の収支改善を実感!

私もこの家計簿アプリのおかげで月10万円以上節約ができました。

基本無料ですので、試しにダウンロードしてみてください。

- クレカや銀行口座を登録するだけで自動で家計簿を作ってくれる

- ポイントやマイルの残高も管理できる

- 毎月の支出の分類も自動

- 口座4件まで無料で連携できる!

\家計簿アプリ人気No.1/

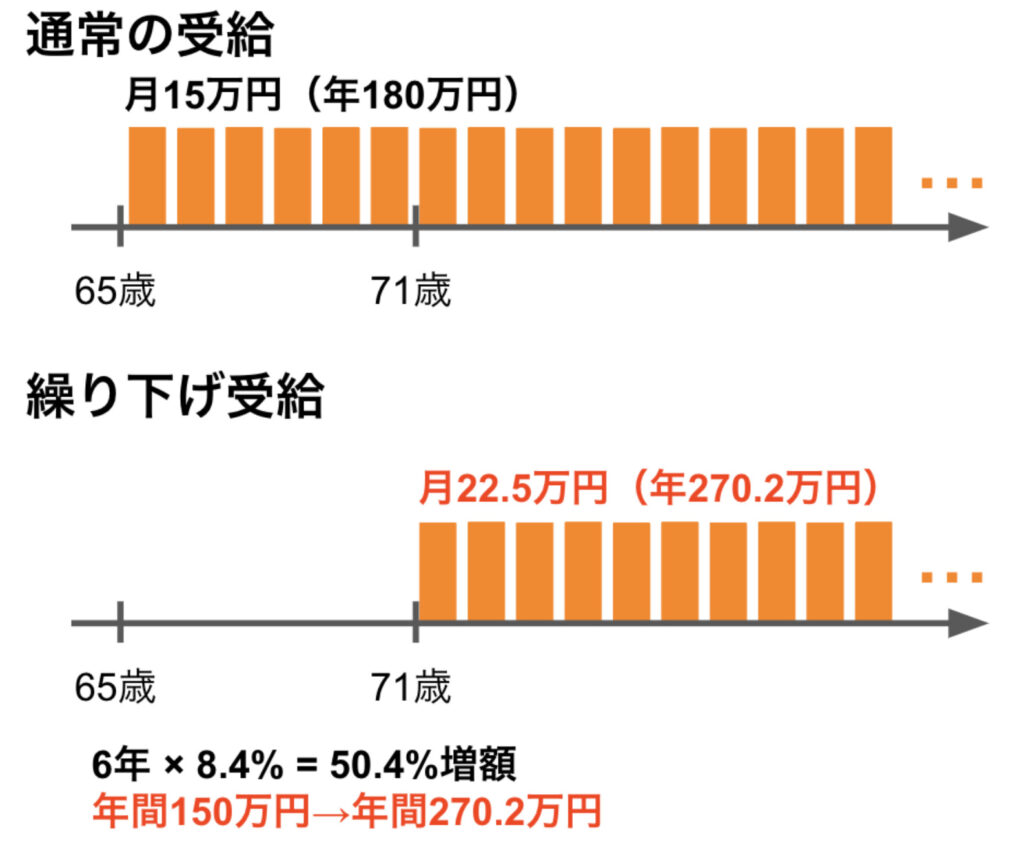

あとは、年金の繰り下げ受給について知っておきましょう。

例えば、年金見込み額が月15万円、生活費20万円の人がいたとします。

この人が、年金受給時期を71歳まで繰り下げたとします。

1年繰り下げると年金は8.4%増えるので、今回の場合6年の繰り下げで、50.4%増額して月22.5万円になります。

つまり、71歳以降は年金だけで毎月2.5万円の貯金をしながら生活することができます。

なので、65才から71才の生活費である 「1440万円」 を65才までに貯金しておけば、必要な資金は確保できます。

自分の老後生活を見据えて、地に足のついた計画を立てるのが大事ですね。

NG:毎月分配型の投資

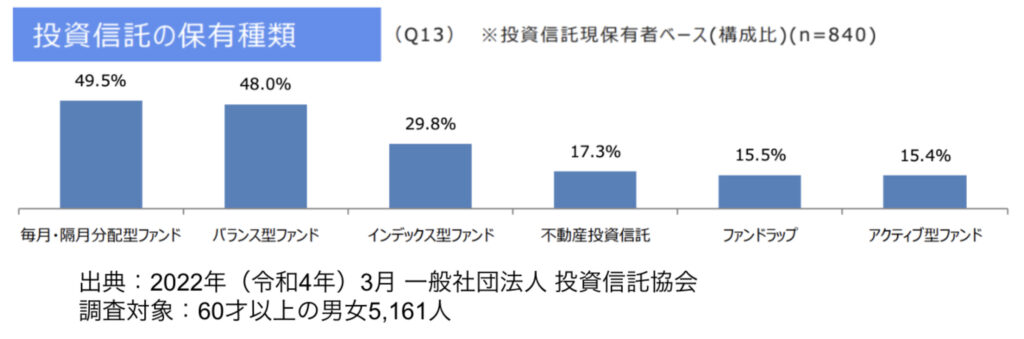

こちらは、2022年に投資信託協会が調査した、60才以上の男女5,161人にアンケートを取った結果です。

投資信託を保有している人の49.5%は毎月・隔月分配型ファンドを保有しています。

老後に備えて、「毎月配当金をもらえる、安定した配当投資がしたい」と思っている人は多いと思います。

でもNGなんですよ。

毎月分配型の投資がNGである理由はこちらです。

- コストが高い

- 販売手数料が高い

- 投資元本を取り崩して配当している

あくまで傾向にすぎないんですけども、現状は「毎月分配型の投資信託」は「ほとんどぼったくり」なので、やらない方が良いです。

たとえば、「みんかぶ」という投資サイトのランキング1位は、

「インベスコ世界厳選株式オープン<為替ヘッジなし>(毎月決算型)」です。

1位なので大人気という事なんですけども、全くお勧めできません。

このファンドの手数料等は以下の通りです。

- 信託報酬(コスト):年率1.903%

- 販売手数料:3.30%

- 分配金:年率約20%

%だとわかりにくいという方のために実際のお金で表すと、100万円投資をした場合、以下の金額になります。

- 年間コスト:1.9万円

- 買った時のコスト:3.3万円

- 分配金:年間20万円

ここまで聞いて、「コストが年間1.9万円で、分配金が年間20万円もらえるならかなりのプラスだから、凄く良いファンドなんじゃないか」と思った人は要注意です。

まず、そもそもコストが高すぎます。

全世界株に投資ができる、手数料最安値のファンドは「SBI・全世界株式インデックス・ファンド」です。これと比較すると、コストは文字通り桁違いです。

- 信託報酬(コスト):年率1.903%

- 販売手数料:3.30%

- 分配金:年率約20%

- 信託報酬(コスト):年率0.1102%

- 販売手数料:0%

インベスコ世界厳選株式は、コストがSBI全世界株式の10倍以上でめちゃくちゃ高いです。

基準としては、年率コストは0.5%以下が良いですね。0.5%以上はNGと覚えておくと良いです。

もう一つ「インベスコ世界厳選株式オープン」に投資しない方が良い理由は、配当利回りが高すぎるからです。

「インベスコ世界厳選株式オープン」は、配当利回りが約20%となっています。

しかし、「投資の神様」と呼ばれるウォーレンバフェットでさえ、平均の年率リターンは15%です。

15%の利回りでも「すごい」と言われる世界で、20%の利回りというのはあり得ません。

運用会社が頑張って利回りを10%くらいに上げている可能性はありますが、その場合だと以下のようになります。

- 信託報酬(コスト):年率1.903%

- 販売手数料:3.30%

- 仮のリターン:10%

(投資先から得られる利益10%)-(かかるコスト5.2%) =4.8 %

これに対して、年間の配当利回りは20%です。

4.8%の利益しか出ていないところから、20%の配当金を出しているわけです。

利益が15.2%も足りないのにどうやって配当金を出すの?

この投資信託を買った人から預かった投資金を取り崩して配当金を支払う状態になっています。

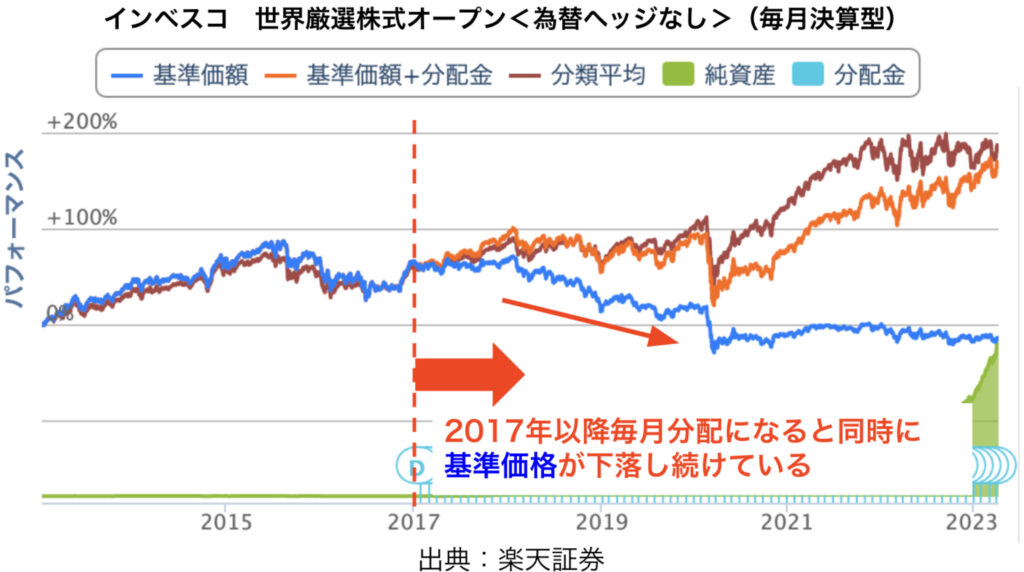

以下は、インベスコ世界厳選株式の基準価格です。

インベスコ世界厳選株式が毎月分配型になったのは2017年なんですが、その2017年から基準価格(青色の線)が下落し続けています。

このように元本を取り崩して配当金を支払う配当を、タコが自分の足を食べる例えから、「タコ足分配」や「タコ足配当」とよびます。

「インベスコ世界厳選株式」は、典型的なタコ足配当ですね。

ということで、毎月分配型のファンドは以下の理由でオススメできません。

- コストが高い

- 販売手数料が高い

- 投資元本を取り崩して配当している

NG:不動産投資

不動産投資信託(REIT)と呼ばれる、優良な投資信託を資産の一部持つ場合は全然OKです。

ここでいうNGの不動産投資は、自分で不動産を所有して行うような不動産投資ですね。

不動産投資で成功している人もいますので全否定はしませんが、「これから投資を始めよう」と考える投資初心者さんにはオススメしません。

不動産投資だけでなくFXや仮想通貨等の投資は、初心者がカモにされる世界です。

他にも、以下のような投資は避けましょう。

- 不動産投資

- FXや仮想通貨

- 借金をするタイプの投資

- 仕組債

- 外貨建て保険

- バイナリーオプション

- レバレッジ型投資信託

例えば、20代の独身で収入が安定していれば、こういった投資に挑戦して失敗しても立て直せる可能性が高いです。

でも、50代60代で投資をやりたい方のほとんどは「老後に備えて安定した資産を築きたい」と考えているはずです。

なるべく失敗したくないはず。

皆さんの本音は「楽して資産を増やしたい」だと思います。

でも、不動産投資は自分から勉強していく必要があります。

手取り足取り教えてくれそうな企業のセミナーに行こうかな

と考えて楽をしようとすると、(投資会社が儲かるだけで)自分の利益にはならない投資を紹介されたりするので要注意です。

NG:リターンが高い投資

「年利6%以上の配当を謳う投資」は警戒しましょう。

一般的なインデックス投資や高配当株投資のリターンは年率4〜7%です。

それ以上のリターンを出せている投資も存在はしていますが、リスクが高いです。

リターンが高い投資は、リスクも高いです。

「長期的に安定したリターンを得たい」と考えるのであれば、リスクもリターンもある程度抑える必要があります。

なので、配当狙いなのであれば「年利6%以上は危険」と覚えておきましょう。

REIT(不動産投資信託)も同じで、「年利6%以上は危険」です。

例えば、NG2つめの「毎月分配型の投資」で言ったことと少し繋がりますが、インベスコ世界厳選株式の年率20%というのはめちゃくちゃ高いんですよ。

- 信託報酬(コスト):年率1.903%

- 販売手数料:3.30%

- 分配金:年率約20%

平均リターンとしては、以下のように言われています。

- 米国株式インデックス指数の平均リターンが7%

- 全世界株式インデックス指数の平均リターンが6%

「普通は6%なのに、配当金で20%も出せているインベスコ世界厳選株式は凄い!」ってこと?

違います。実際は20%も利益が出ていないから、投資元本を取り崩して配当を出すしかないわけです。

なので、資産がどんどん減っていきます。リターンの高い投資には要注意です。

NG:好きな企業の株を買う

以前、こういった質問やコメントをいただいたことがあります。

「退職金でまとまったお金が入ってきそうなので、好きな企業の株を買ってみます」

この方が実際に初心者さんかどうかはわからないんですけど、「好きな企業」というだけでなんとなく株を購入するのは資産形成にはなりません。

応援のためなら良いと思います。

しかし、「資産を安定的に増やして老後に備えたい」という目的のためであれば、やるべきではない投資方法です。

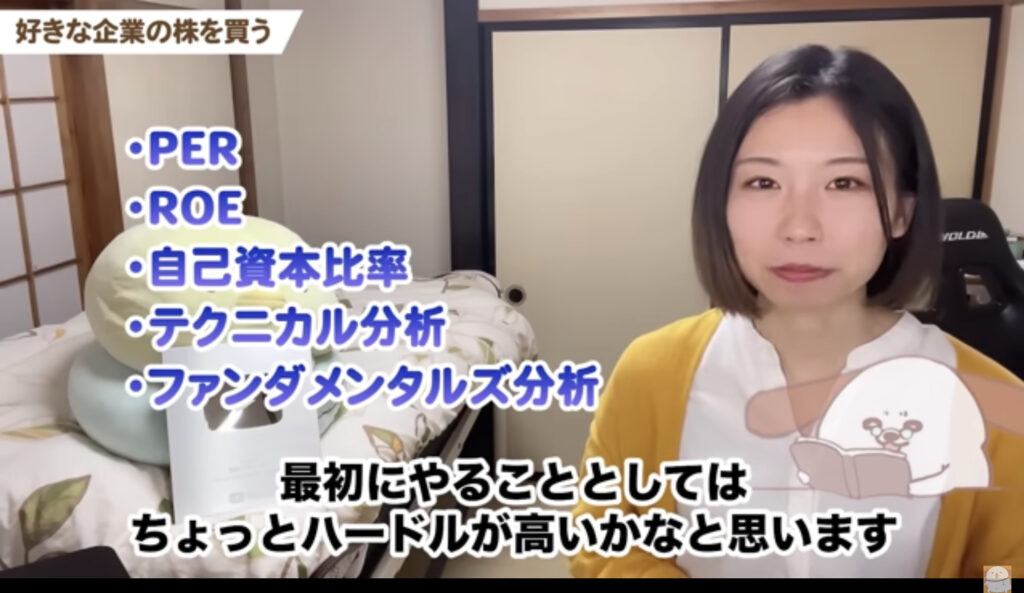

資産を増やしたいなら、「株価が上がりそう」「配当金が長期で安定そう」な企業を選ぶ必要があります。

そのような企業を選ぶためには、分析が必要です。

みなさんは、こういった用語の意味を人に説明できるでしょうか?

- PER

- ROE

- 自己資本比率

- テクニカル分析

- ファンダメンタルズ分析

多分、「知らないし説明なんてできない」という方がほとんどだと思います。

一社ずつ企業を分析して、株を購入する投資スタイルを「個別株投資」と呼びます。

個別株投資では、自分で一社ごとの情報を分析する必要があります。

その分析をする場合、先ほどの用語は必要最低限の知識です。

そういった個別株投資を頑張ってイチからやるのはハードルが高いかもしれません。

それよりはプロに運用を任せて、いろんな株の詰め合わせパックである投資信託を買った方が手間がかかりません。

また、投資先を分散させることでリスク分散にもなります。

例えば「全世界株インデックスファンド」を買うと、全世界の主要企業約3,000社に投資できます。このように、株式市場全体の平均を買うことを「インデックス投資」と呼びます。

「全世界株インデックスファンド」を買えば、世界の企業が成長すれば、成長に応じた利益を得ることができると言われています。

全員が勝てる可能性が高いゲームに参加できるということです。

インデックス投資は初心者にもできて、かつ最も合理的だと言われています。

インデックス投資について、詳細は以下の記事で解説しました。

インデックス投資は初心者にもできて、かつ最も合理的だと言われています。

この記事を読めば、その理由がわかります。

50代60代がすべき投資

優良なファンドは他にもたくさんありますが、初心者さん向けにシンプルに挙げるならこの4つです。

- eMAXIS Slim 米国株式

- eMAXIS Slim 全世界株式

- たわらノーロード バランス

- eMAXIS Slim 8資産均等型

この4選の中で上の2つ、米国株式と全世界株式は値動きが激しいです。

でも、過去データから考えると15年以上の保有でプラスになる可能性が高いです。

一方で、値動きが激しいのが嫌だという方にオススメなのが下の2つですね。

下の2つは、株式だけでなく債券やREITも入っているため、資産が分散されています。

値動きが抑えられる分、リターンも小さいという特徴があります。

他のファンドも気になるという方は、以下を確認してみてください。

- 信託報酬(コスト)が年率0.3%以下

- 米国以外の1つの国に集中投資していない

これを満たすファンドであれば、ぼったくりファンドを掴まされる可能性を低くできます。

まとめ

- NG:生活費・年金を把握していない

- NG:毎月分配型の投資

- NG:不動産投資

- NG:リターンが高い投資

- NG:好きな企業の株を買う

証券会社は人気No.1と2のSBI証券と楽天証券がおすすめです。

新NISA対応、口座開設手数料無料ですし変な勧誘もありません!

- ネット証券人気No.1

- 口座開設・維持手数料無料

- 日本株の取引シェアNo.1

- 単元未満株の買付手数料無料

と、これから日本高配当株をやりたい方にオススメです!

\おすすめランキング1位/

資産形成の参考になれば嬉しいです!