こんにちは!ふゆこ(@fuyuko190)です。

今回は「2023年最新版の日本人のお金のデータ」を紹介していきます!

この記事を最後まで見れば、以下の内容が分かります。

- 年代別の貯金額

- 年代別の貯蓄率

- 年代別の借金額

- 年代別の住宅ローン残高

貯金や資産形成を真面目に取り組んだ方がいいのかな?と思ってこの記事を見てくださっている方が大半だと思います。

他のみんなはどれだけ貯金をしているの?

って気になりますよね。

私は、今は会社員の給料から貯金をして資産1000万円を達成しましたけど、以前は貯金が全然できていなかったんですよ。

そんな中、私が貯金できるようになったきっかけの1つが「金融知識をつける」ということです。

なので、この記事を皆様の金融知識をつける助けにしていただければと思います。

浪費時代の私は金融の勉強は全くしていなかった全然ダメダメなズボラ人間なので、この記事を見ているあなたは私の何倍もすごい!

神。天才。

お金の問題って目を背けがちだと思うんですけど、向き合おうとしている時点であなたは本当にすごい。尊敬します。

理想の貯金額はまだ全然貯められていないんだよな〜

そのように思っている方も自分を決して卑下せずに自信満々で生きていってください。

あなたは最高です。

私は節約や投資について他にも記事をアップしているので、気になった方は見てください。

↓この記事の動画版はこちら!

今回のデータの内容

「家計の金融行動に関する世論調査」の2022年版のデータが先日公開されました。

今回は、このデータをもとに最新の日本人のお金事情について解説していきます。

「家計の金融行動に関する世論調査」って何?

「金融広報中央委員会」というところがやっている調査です。

政府、銀行、地方公共団体、民間団体と協力して、公正な立場で国にも民間にも偏らずに活動しているという委員会です。

この調査の調査対象は以下の通りです。

- 単身世帯:2,500人

- 二人以上世帯:5,000人

(二人以上世帯とは、家に二人以上居る夫婦や親子など)

このような調査を「国勢調査」と呼びます。

日本に住んでいるすべての人を対象にした調査をもとに調査対象の人を選んでいるとのことなので、できるだけ偏りが無いように調査されています。

かなり信頼できる調査内容です。

今回、年代や年収別での貯金額や借金額のデータを出していきます。

でもその人によって事情は違うということを踏まえたうえで、今回のデータはあくまで参考として聞いていただけるといいんじゃないかなと思います。

自分は平均よりも貯金額が上だからOKとか、下だからダメとかそういう安易な判断は危険だという事ですね。

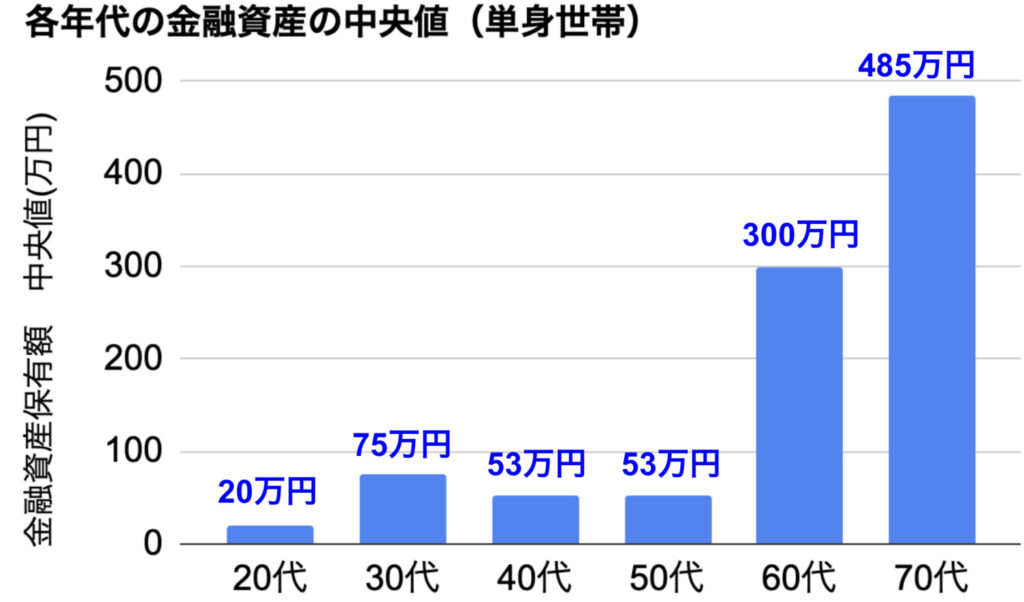

各年代の金融資産残高

まず最初に解説するのが、各年代の金融資産残高です。

こちらが単身世帯の金融資産です。

金融資産とは、この調査では「預貯金、保険、個人年金、投資信託、株、債券などの金融商品の残高の合計」としています。

なので、最近で言うとつみたてNISAを始めた方もいらっしゃると思うんですけど、この資産残高にはそういったつみたてNISAなどの投資の分も入っているということですね。

注意点としては、以下のようなものがあります。

- 商売や農業のために保有している「事業用の金融資産」は含まれない

- 土地、住宅、貴金属などの実物資産は含まれない

- 現金・預金で、「日常的な出し入れ・引き落としに備えている部分」は含まれない

今回出しているのは中央値です。

平均値は非常に資産額が大きい人に引っ張られて計算されてしまうので、みんなの実感とはかけ離れた数値になってしまいます。

なので、今回は「データの真ん中の値」である中央値にしました。

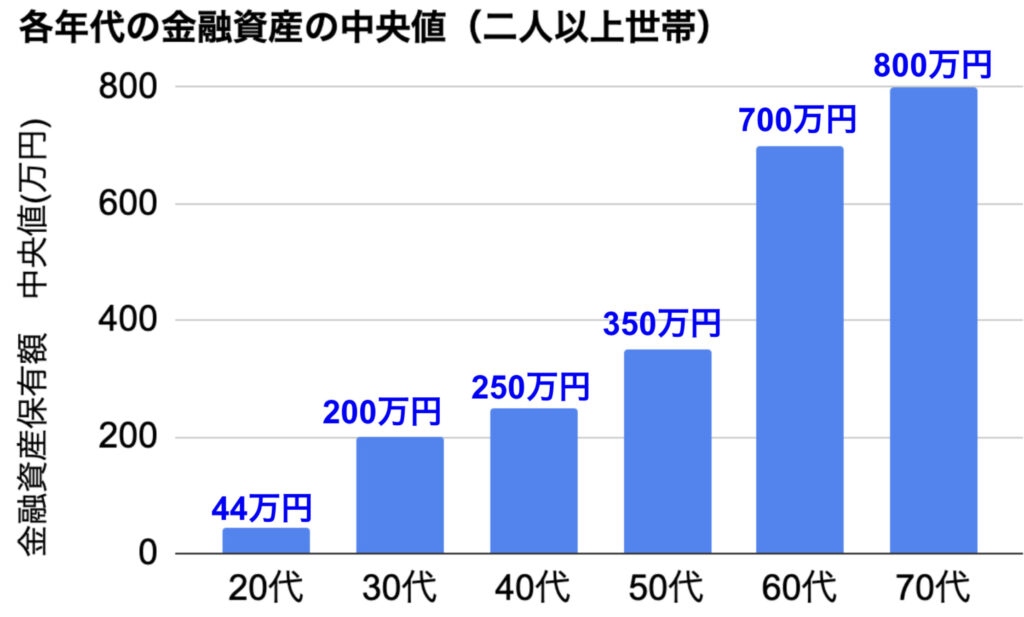

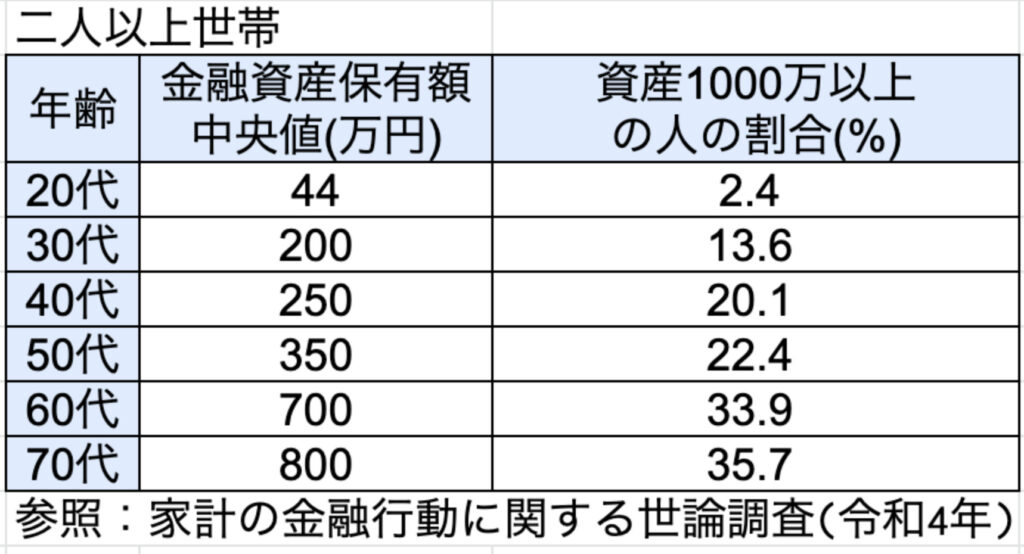

こちらが二人以上世帯の金融資産です。内訳を列挙すると以下のようになります。

ざっくり、単身世帯の2倍くらいの金融資産額ですね。

推測ですが、単身世帯は自分一人で稼ぐことになります。

「二人以上世帯であれば収入は2馬力以上になるので、資産を貯めやすい」というのが表れている結果なのかもしれません。

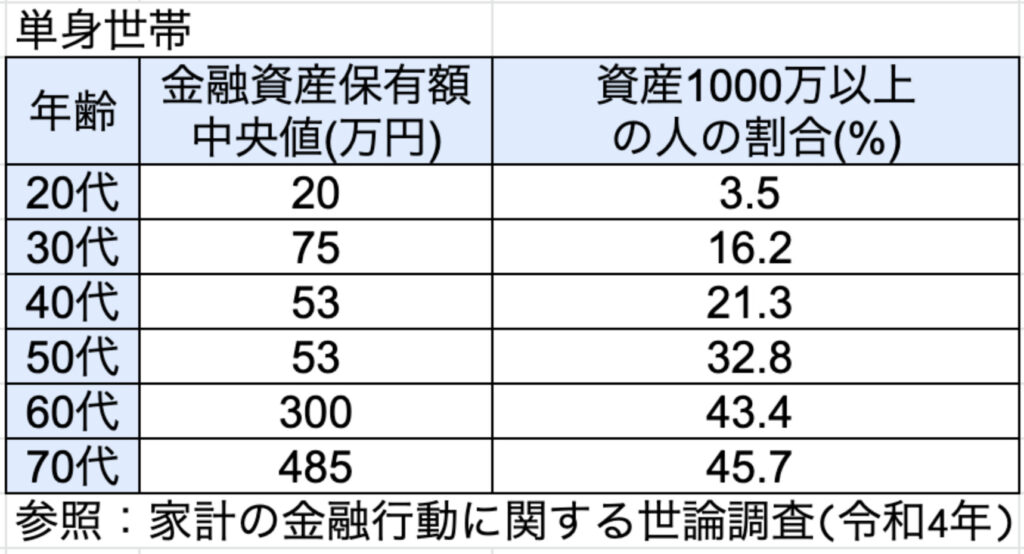

各年代の資産1000万円以上の人の割合

資産形成をする中で「資産1000万円」を目標にしている方は多いですよね。

実際に今回の調査でも、金融資産の目標額の中央値は以下のようになりました。

単身世帯:1000万円

二人以上世帯:2000万円

ということで、資産1000万円以上の人がどれだけいるのかを表にまとめました。

こちらの表は、単身世帯の金融資産1000万円以上の人の割合です。

表の左側の数字は金融資産額なので、先ほど出した棒グラフを数字にしたものです。

20代30代の中では、資産1000万円以上の人は少数派ですね。

でも、60代70代のうち約半分の方が金融資産1000万円以上です。

これは理由としては退職金で一気に資産が増えたケースが多いんじゃないかなというのが予想ですね。

続いて以下の表は、二人以上世帯の金融資産1000万円以上の人の割合です。

年齢が上がるとともに、資産1000万円以上の人も増えています。

年代ごとの貯蓄率

次に解説するのが、年代ごとの貯蓄率です。

調査での質問内容は以下のようになっています。

あなたのご家庭では、過去1年間に手取り収入(税引後)の何%ぐらいを「金融資産」として貯蓄しましたか。

金融資産とは、「預貯金、金銭信託、積立型保険商品、個人年金保険、債券、株式、投資信託、財形貯蓄などの金融商品」です。

【手取り400万円の人が年間100万円貯金や積立NISAをした場合】

100万円/400万円 = 25% = 貯蓄率

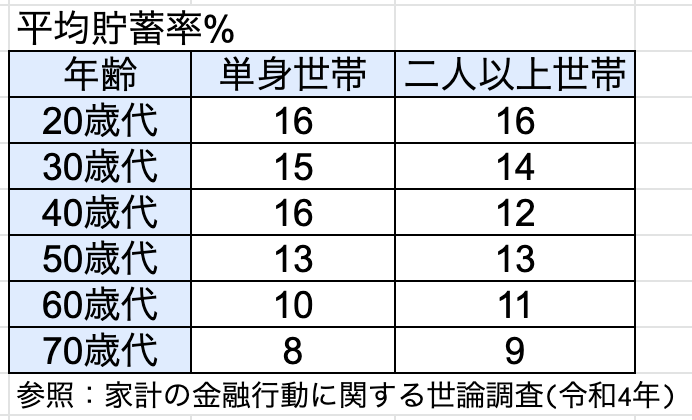

以下は各年代の平均貯蓄率です。

人並み程度の貯蓄率では、教育資金や介護資金、老後について人並みの悩みが出てきます。

そういった人並みの悩みを避けたいと思うのであれば、平均貯蓄率以上の貯蓄率を目指した方が良いですね。

この調査結果から考えると、おおよそ貯蓄率20%以上(つまり手取り収入の2割を貯金やつみたてNISAに充てる)を目指せば平均以上になることができそうです。

では、次は各年代での貯蓄率を細かく見ていきます。

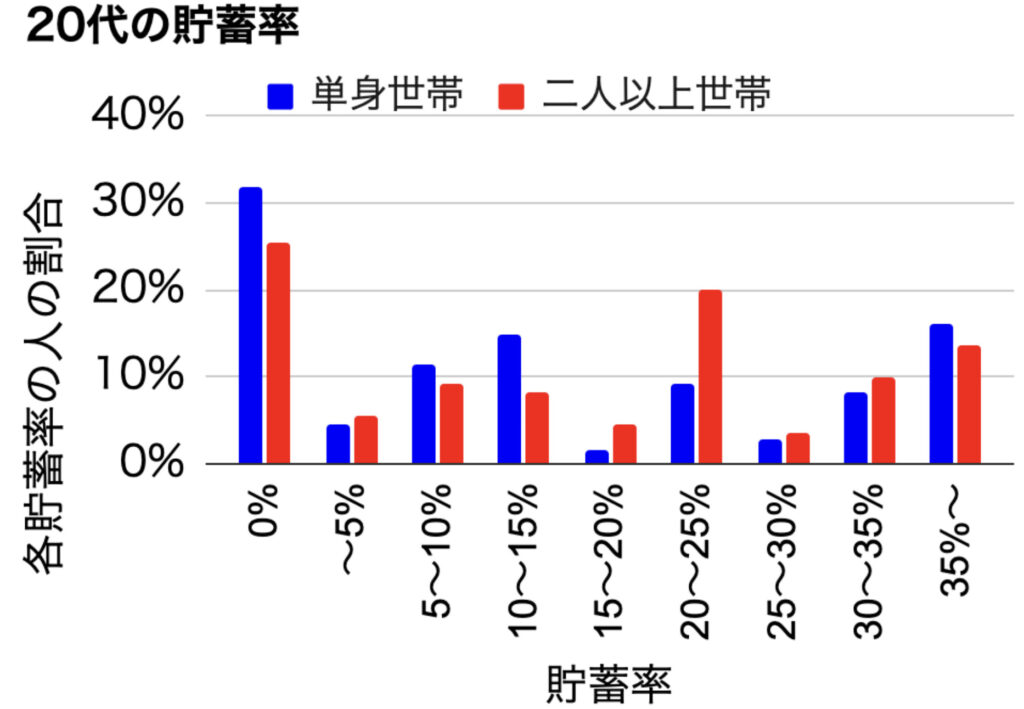

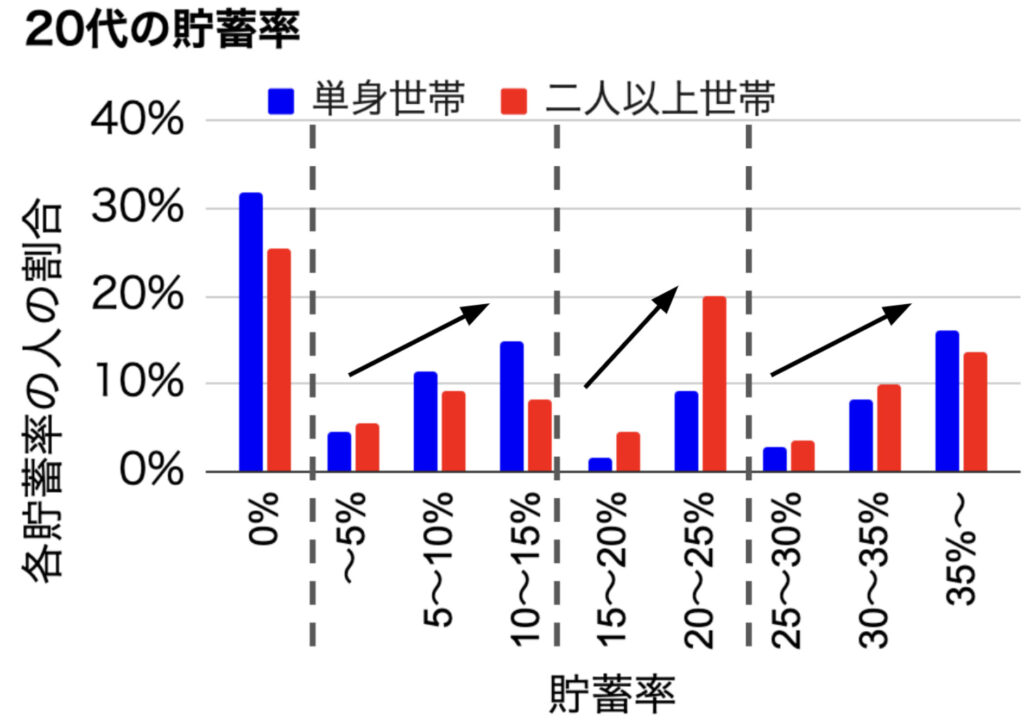

以下は、20代の人の貯蓄率です。

二人以上世帯も単身世帯も、貯蓄率0%の人が一番多いですね。

一方で、貯蓄率35%以上の人も決して少数派ではありません。

貯めていない人は多いけど、貯められている人もかなり居るというのが20代の貯蓄率ですね。

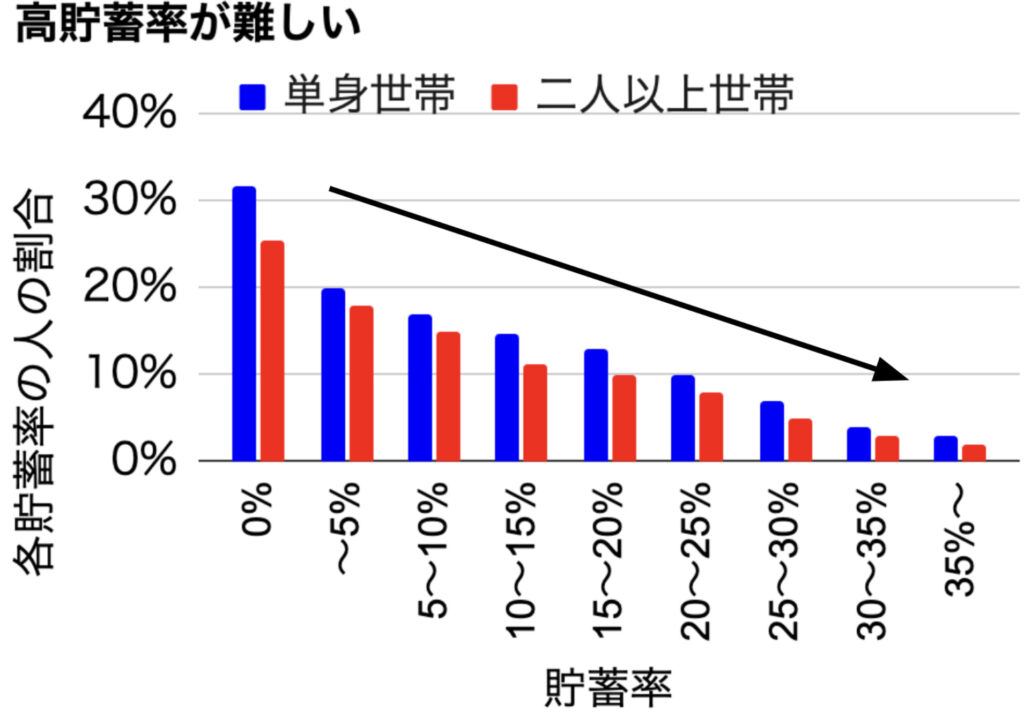

ここで一つ気になったのは、グラフの形が凸凹で、貯蓄率が上がったり下がったりしていることです。

もし仮に、単純に「貯蓄率を高くするのは難しい」ということであれば、上の図のように貯蓄率が高い人ほど少ないという結果になったと思うんです。

でも実際の貯蓄率は以下のようになっています。貯蓄率15%まで次第に増えていって、そのあと貯蓄率15%〜20%で一気に人が減ります。そしてまた貯蓄率20〜25%まで増えていってそのあと一気に減るという傾向です。

これは仮説に過ぎないんですが、以下のような3つの壁があるんじゃないかと考えました。

- 貯蓄率1%の壁(貯蓄ができない)

- 貯蓄率15%の壁(15%を越えられない)

- 貯蓄率25%の壁(25%を越えられない)

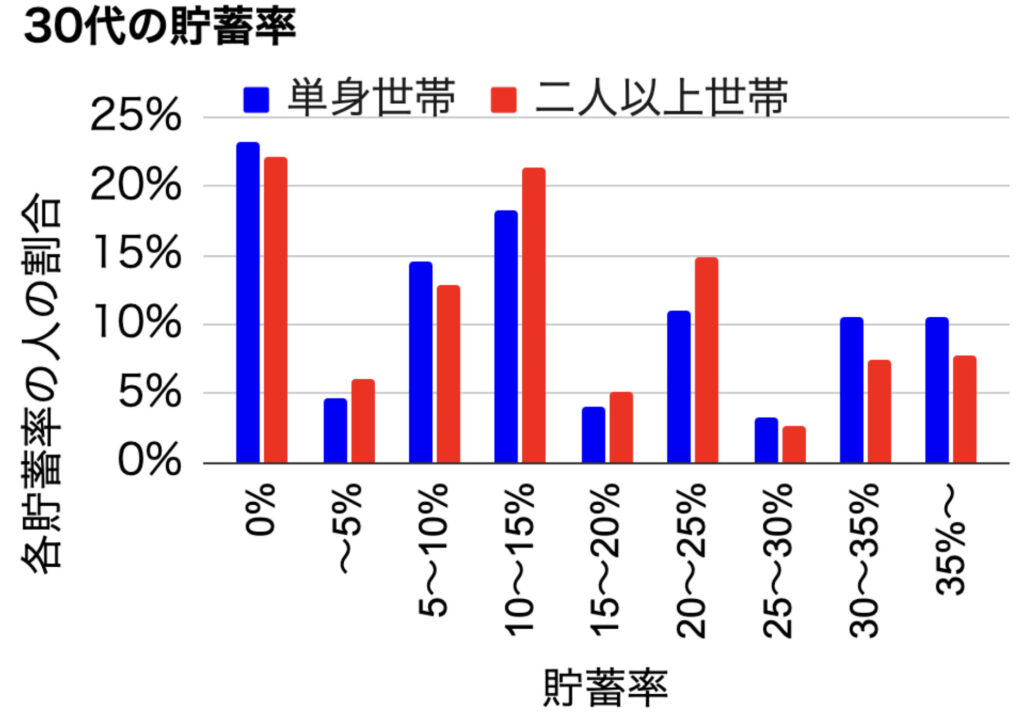

以下は、30代の貯蓄率です。

単身世帯と二人以上世帯に大きな差はないですね。

30代も20代と同じような分布になっており、以下のように考えられます。

- 貯蓄率1%の壁(貯蓄ができない)

- 貯蓄率15%の壁(15%を越えられない)

- 貯蓄率25%の壁(25%を越えられない)

1番多いのが貯蓄率0%の方、2番目に多いのが貯蓄率10〜15%の方、3番目に多いのが、単身世帯は貯蓄率5〜10%の方、二人以上世帯は貯蓄率20〜25%の方でした。

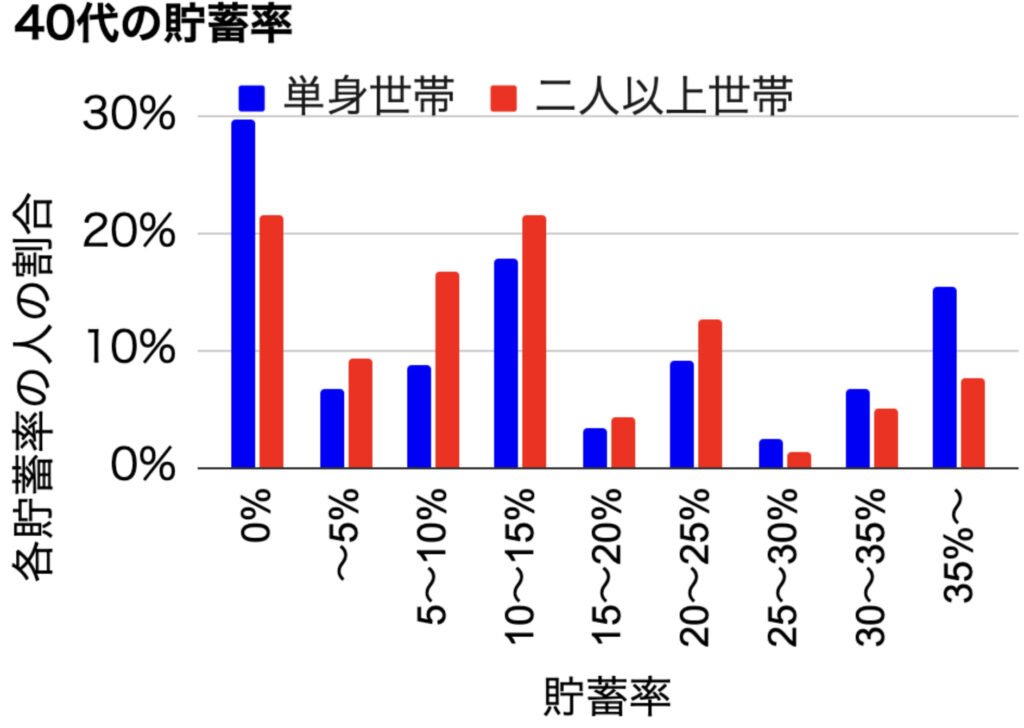

以下は、40代の貯蓄率です。

際立ってくるのが、単身世帯の二極化ですね。

単身世帯では貯蓄率0%の人が一番多く、貯蓄率10%〜15%の人が2番目に多いです。

そして、貯蓄率35%以上の人が3番目に多く、15%です。

これは個人的な予想ですが、単身世帯だと尖った節約がしやすいです。

なので、人によっては貯蓄率がどんどん上がっていくのかなと思います。

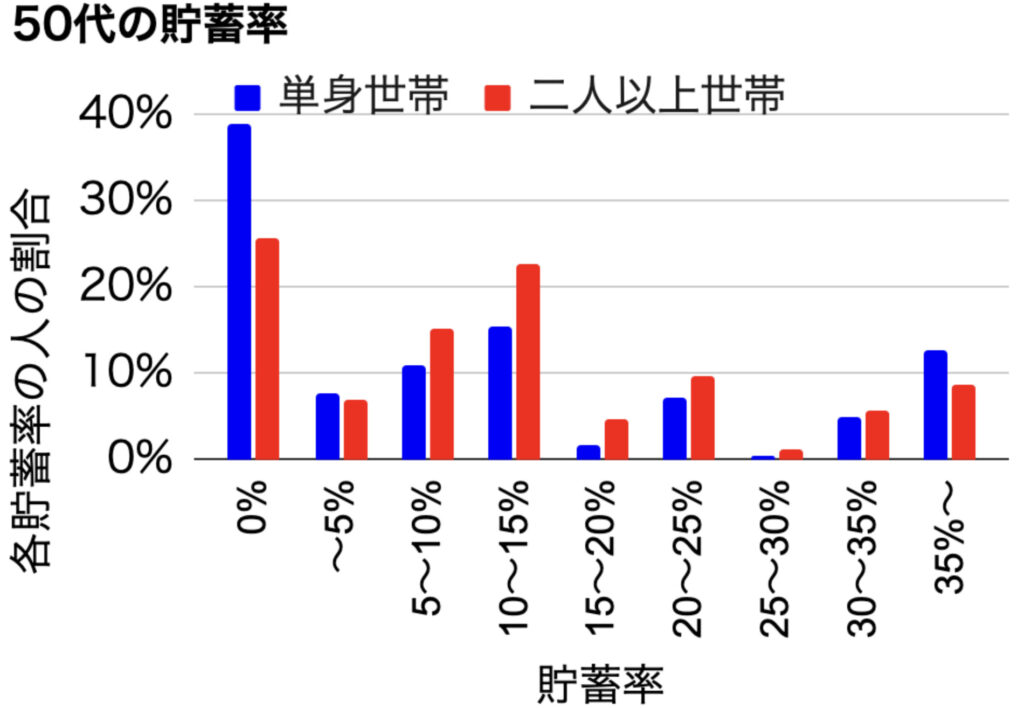

以下は、50代の貯蓄率です。

1番多いのが貯蓄率0%の人で、2番目に多いのが貯蓄率10%〜15%です。

特徴としては、貯蓄率0%の単身世帯の方が40代までより多いですね。

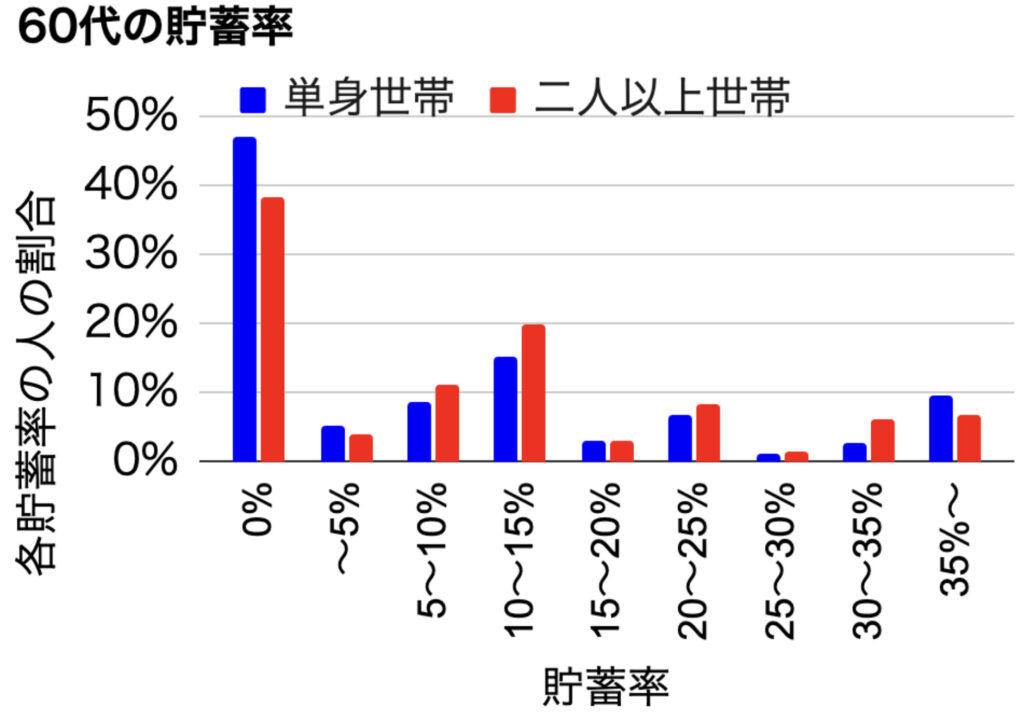

以下は、60代の貯蓄率です。

50代よりも貯蓄率0%の人が増えました。

理由としては、60代後半の方は資産を取り崩す時期に入っているので、貯金をしていないと推測できます。

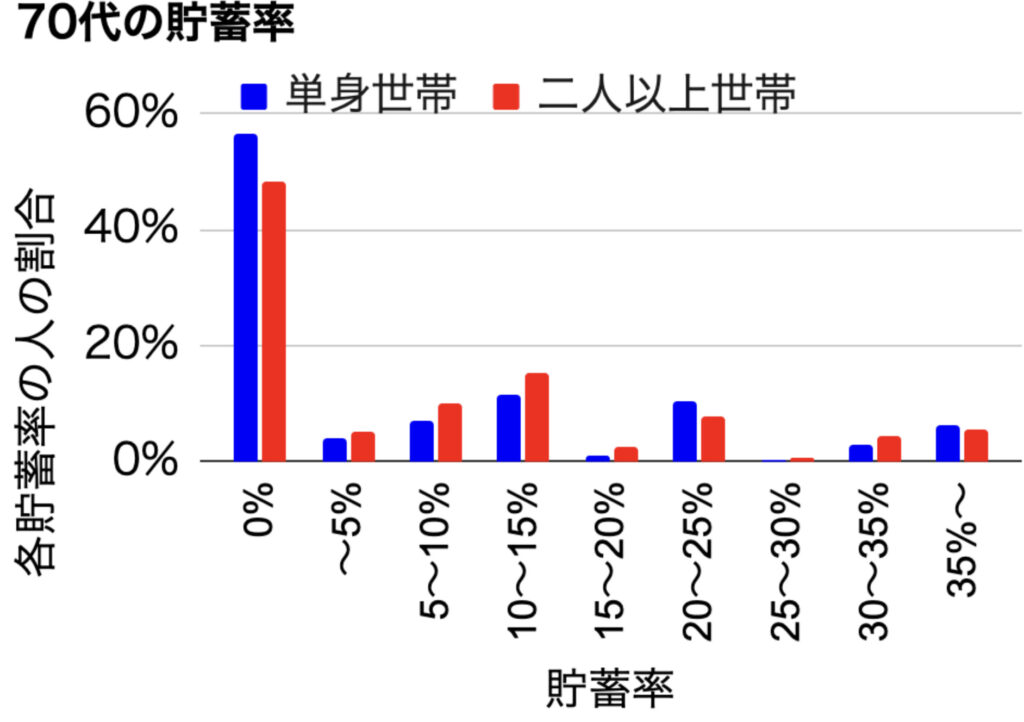

以下は、70代の貯蓄率です。

貯蓄率0%の人の割合が60代よりもさらに増えました。

年齢別に分けてみていきましたが、まとめると貯蓄率30%以上、つまり手取りの3割以上を貯金できれば上位15%以上の貯蓄率だということですね。

金融資産の増減

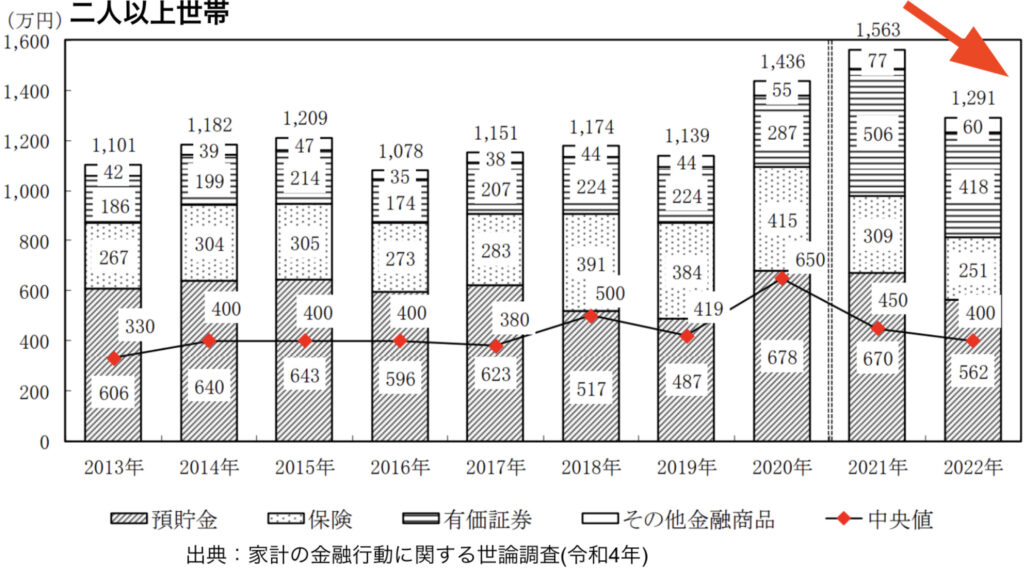

こちらの表は、二人以上世帯の資産の年ごとの推移です。

一番右が2022年なんですけど、2021年よりも資産の平均値は1563万円から1291万円に減りました。

資産の中央値は670万円から562万円に減りました。

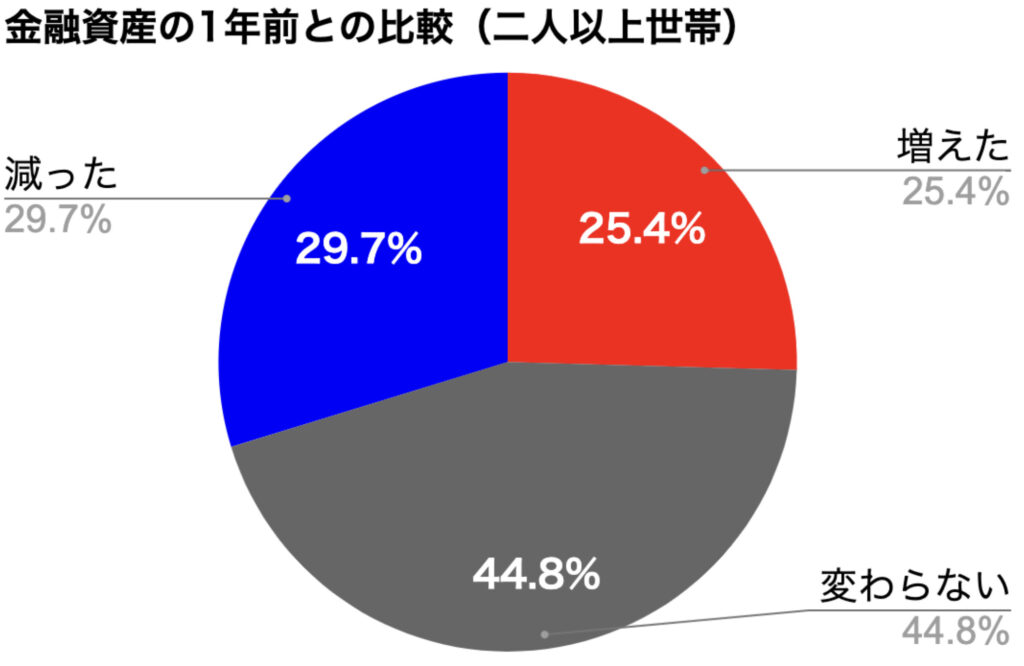

以下は、二人以上世帯の金融資産の1年前との比較です。

変わらないと答えた人が一番多くて44.8%、減ったと答えた人は増えたと答えた人よりも多くて29.7%です。

これは二人以上世帯のデータですが、単身世帯でも傾向は同じです。

2022年は2021年よりも資産が減るような、みんなにとって厳しい年だったということですね。

資産が減った世帯に聞いた、資産が減った理由ランキングトップ2はこちら。

- 1位:定例的な収入が減ったので金融資産を取り崩したから

- 2位:株式、債券価格の低下により、これらの評価額が減少したから

資産が増えた世帯に聞いた、資産が増えた理由ランキングトップ2はこちら。

- 1位:定例的な収入が増えたから

- 2位:定例的な収入から貯蓄する割合を引き上げたから

つまり、資産が増えるか減るかの鍵を握っているのは以下の3つだということです。

- ①収入

- ②貯蓄率

- ③投資

私のYoutubeチャンネルやブログでもよくお伝えしている通り、具体的には、以下の3つをできるかどうかが資産形成で大事な鍵です。

- ①自己投資、転職、副業で収入UPを狙う

- ②適切な倹約で貯蓄率UPを狙う

- ③優良ファンドへの投資、金融リテラシーUPで詐欺防止

様々な金融系チャンネルでこの①②③の重要性について発信されていますよね。

ただ、気持ちとしてはこんなに一気に言われても…って感じですよね。

やる気が出ません!

大変そう!

難しそう!

ですよね。

なので、①②③を一気に全部やろうとせずに自分ができそうなところから、一個ずつやっていけば大丈夫です。

このブログやYoutubeチャンネルでは、以下のような情報発信をしています。

- 節約を楽しむコツ

- 節約術

- NISAの新情報

- 投資の基本

- 副業や転職

気になった方は他の記事やYoutube動画も見てみてください。

借金、住宅ローン

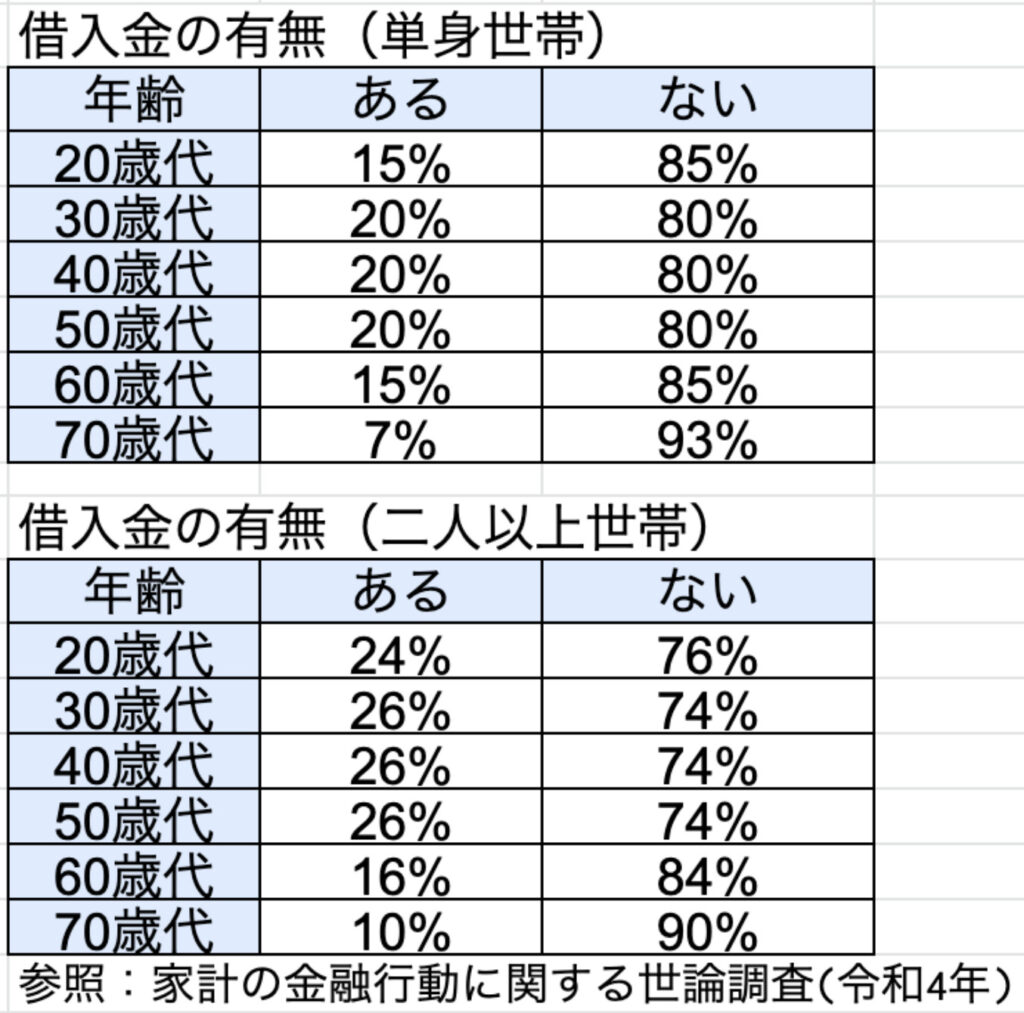

次が借金についてですね。こちらが借金の有無です。

単身世帯の方の場合、借金があるのは約2割で、5人に1人ですね。

借金がある人の借金の中央値は100万円です。

借金の理由は「日常の生活資金」が一番多いです。

一方で二人以上世帯の方は約25%の人(四人に一人)は借金があります。

借金がある人の借金の中央値は800万円です。

借金の理由は「住宅の取得または増改築などの資金」が一番多いです。

二人以上世帯の方は結婚により住宅ローンを組む人が多いので、借金する人の割合も多いですし、借金額の中央値も高いという感じですね。

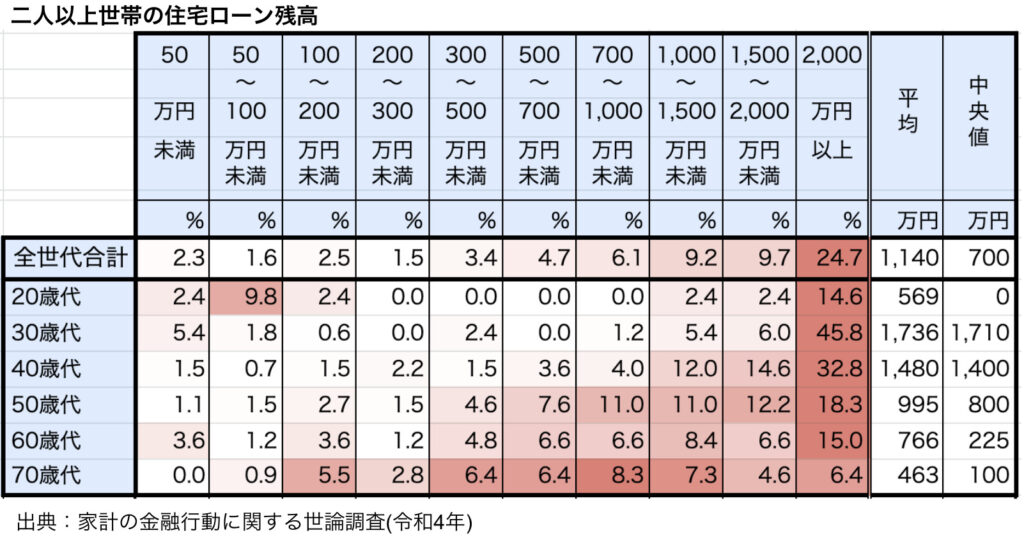

以下は、各年代の住宅ローン残高です。

どの世代でも2000万円以上住宅ローンが残っている世帯が一番多いです。

50代60代でも2000万円以上残っている方が一番多いのは個人的には驚きでした。

まとめ

以上、2022年のお金に関する調査結果を見ていきました。

この記事の最初も言ったんですが、お金の問題って目を背けがちだと思います。それでも向き合おうとしている時点であなたは本当にすごい。

だから「平均よりも貯蓄額や貯金額が低かった!」という方も自分を決して卑下せずに自信満々で生きていってください。

生きているだけであなたは最高です。

データからもわかる通り、資産形成に大事なのは以下の3つです。

- ①収入

- ②貯蓄率

- ③投資

一緒に資産形成を頑張っていきましょう!