こんにちは!ふゆこ(@fuyuko190)です。

今回は「新NISA開始に向けて、2023年のNISAはどうすればいいのか?」を解説していきます!

- NISAが2024年から大きく変わるらしいけど…

- そもそも今のNISAもよくわからないし、新NISAとか言われても…

って悩みますよね。その気持ち、とっても分かります。

こういうニュースって聞き慣れない言葉が多すぎて難しいんですよね。

なので、今回は新NISA、結局我々庶民はどうしたら良いのか?という疑問についてお答えしていきます。

- 2023年はNISAをはじめない方が良いのか?

- 新NISAで誤解しがちな事

- 新NISAの活用方法

証券会社を開設していない方には、「SBI証券」と「楽天証券」がおすすめです。新NISA対応、口座開設手数料無料ですし変な勧誘もありません!

- SBI証券 おすすめ!

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!新規口座開設数No.1。楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

私は節約や投資について他にも記事をアップしているので、気になった方は見てください。

↓この記事の動画版はこちら!

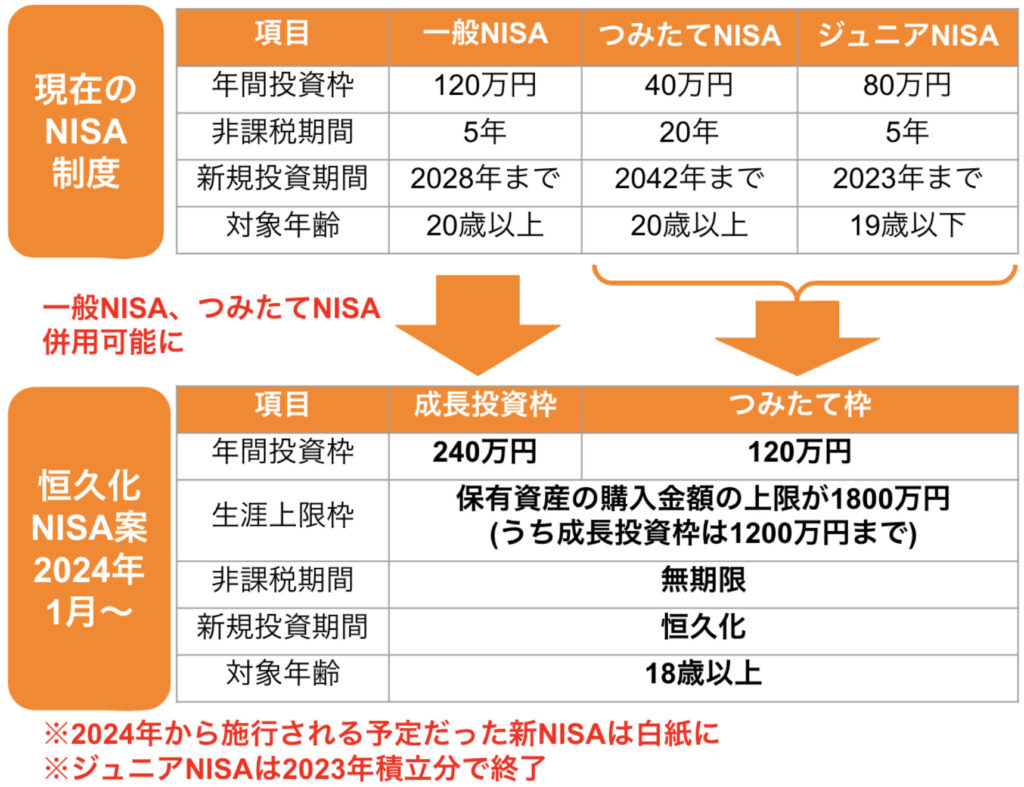

新NISAの概要

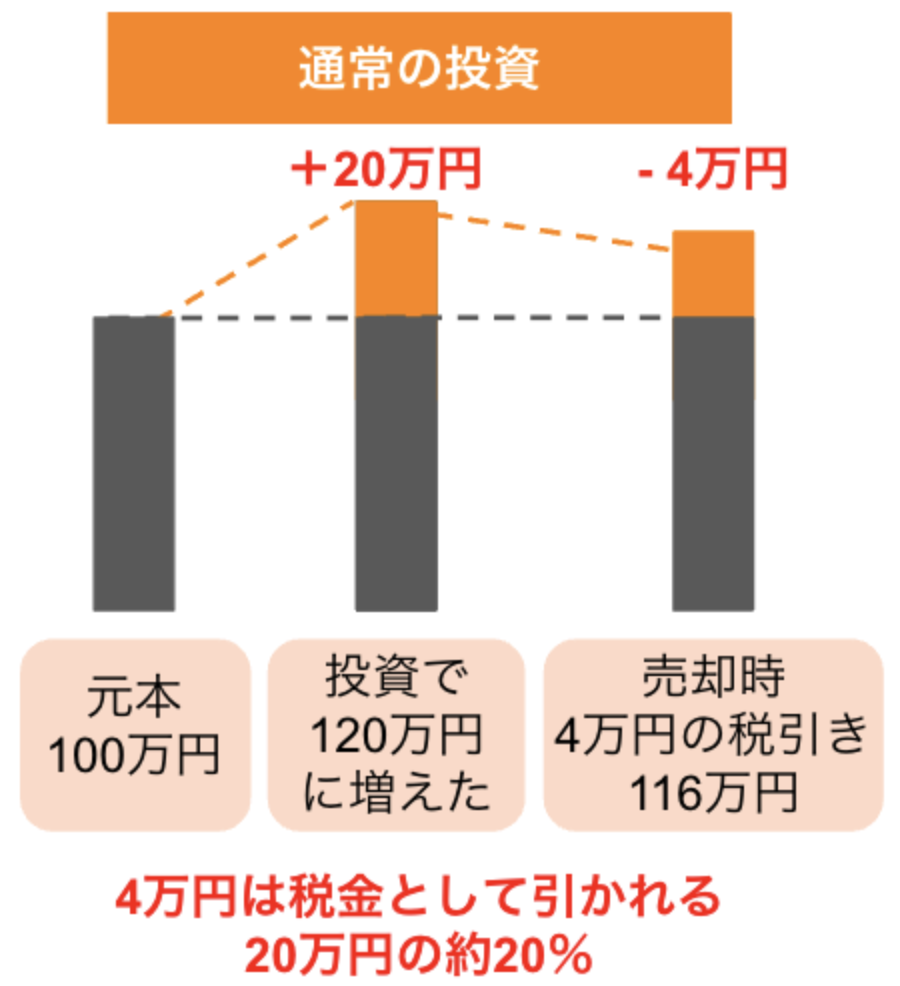

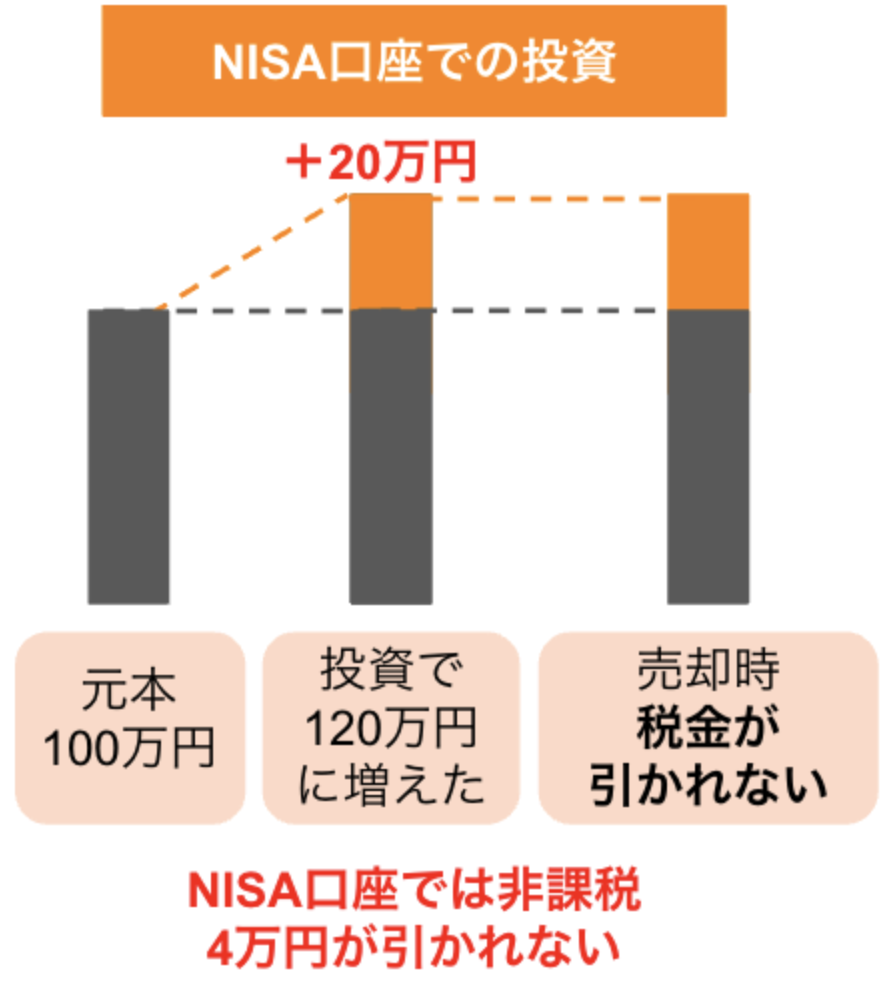

普通に投資をやると、投資で得られた利益に対して約20%課税されます。

以下の図だと、投資で20万円増えても、その20万円に約20%の税金がかかるので4万円が引かれて、自分の手元に来る利益は16万円です。

しかし、以下の図のようにNISAであれば、20万円増えた利益に対して税金がかかりません。通常は4万円を税金で持って行かれたんですが、NISAなら利益の全額が自分の手元に来ます。

ということで、NISAは超お得な非課税制度です。このNISAの非課税の仕組みは、現状のNISAも、2024年から開始の新NISAも同じです。

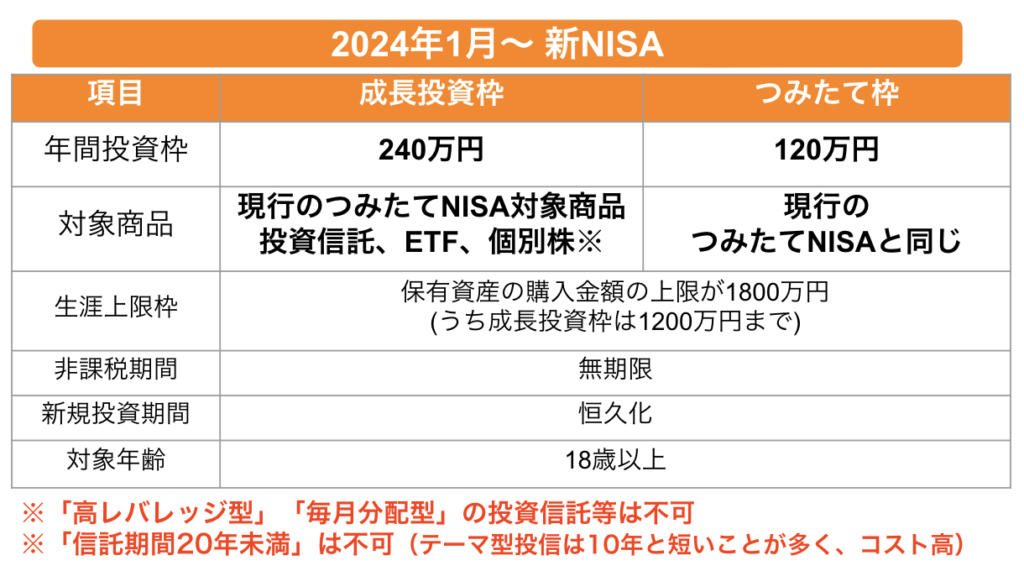

新NISAは次のような感じの制度です。

新NISAでは年間投資枠はかなり制限がゆるくなりました。

つまり、例えば2024年にNISA枠で投資をした分は、その後30年経っても40年経っても税金がかからないままだということです。

もちろん、今後制度自体が変わる可能性もあるんですけど、新NISAは現時点では「ずっと非課税」という制度です。

課税されないと利益の全てが手取りになるので、嬉しい制度ですね。まさに神改正です。

ここで2つ注意点があります。

- 元本部分が1800万円まで

例えば、年間360万円を5年間投資すれば元本は1800万円。株価の変動によって1000万円になったり2500万円になる場合も。

その場合でも投資可能枠は元本が基準なので、1800万円いっぱいまで使っていることになります。

- 元本1800万円まで買った後、その資産を売れば枠が復活する

1800万円まで買った後、例えば元本100万円分を売れば1700万円になるので、100万円分の枠がその次の年に復活します。つまり、新たに100万円の投資ができます。

ここで注意したいのは、枠が復活するのは次の年なので、「売って復活した分買う」というサイクルを無限にできるわけではないということですね。

以上、新NISAの基本でした。

ここまで聞いてまだ疑問点が残っている方もいると思いますが、具体的な内容について解説するので安心してください。

2023年は現NISAを始めない方がいい?

ここまでの話を聞いて、

2024年に新NISAが始まるのを待った方が良いの?

2023年は今のNISAを始めない方が良いの?

と思っている方もいると思います。

答えはNOです。

投資をしたい人は今から始めましょう。理由はこの2つです。

- 2023年に始めた方が受けられる非課税メリットが大きいから

- インデックス投資は早く始める方が資産が増えるから

1個ずつ解説していきます。

2023年に始めた方が受けられる非課税メリットが大きい

これってどういうこと?

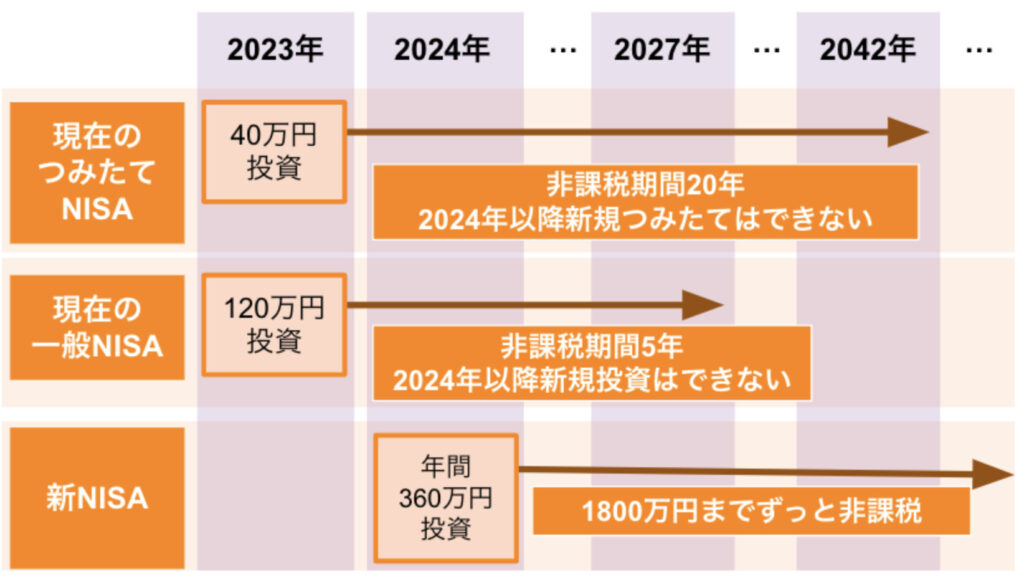

ってことなんですけど、現在のNISAと新NISAは今年、来年でどういう扱いになるのか?を以下の図でまとめました。

現在のつみたてNISA、一般NISAは新たに投資できるのは今年(2023年)までです。

非課税期間は今後もキープされます。

2024年に始まる新NISAと、現在のつみたてNISAや一般NISAは別枠です。

なので、2023年につみたてNISAや一般NISAを始めても、新NISAの1800万円の生涯投資枠が減ることはありません。

2023年につみたてNISAで40万円投資をした人は、新NISAから始めた人よりも非課税額を40万円分多くゲットできます。

なので、2024年の新NISAを待たずに今から投資をした方が良いです。

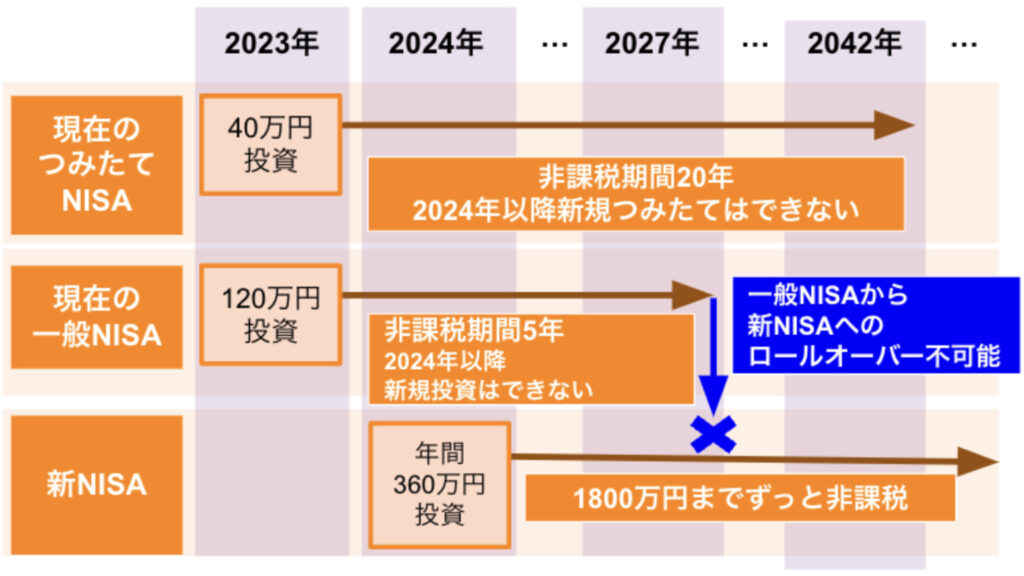

ちなみに、一般NISAをやっている方向けの注意点です。

一般NISAでは、5年の非課税期間が終了した後、保有している商品を次の年の新たな非課税投資枠に移行できます。これが「ロールオーバー」と呼ばれています。

一般NISAで投資した分を新NISAへロールオーバーすることはできません。

そのため、一般NISAを利用している方は注意してください。

インデックス投資は早く始める方が資産が増える

理由は以下の2つです。

- いつ株価が上がるかわからないから

- 早く積立を始める方が、複利効果の恩恵を受けられるから

NISAでは多くの初心者さんがインデックス投資をやると思います。なので、皆様がインデックス投資をやることを前提にお話します。

①いつ株価が上がるかわからないから

過去のS&P500という米国株インデックス指数のデータから、以下の2点が明らかになっています。

- 株価の上昇ベスト10日間に投資していないだけで、リターンは11.4%から9.2%へと低下する

- 株価の上昇ベスト20日間を逃すと、リターンは9.2%から7.7%へと低下する

ごくごく一部の投資の天才をのぞいて、私たちのような凡人は「いつ株価が上がるか?」なんて分かりません。株価のベスト10日間を読むことはできないので、早めに投資しておいて、いつ来るかわからない株価上昇のおこぼれをもらう準備をしておいた方が良いということです。

②早く積立を始める方が、複利効果の恩恵を受けられるから

もう一つ、早く始めた方が良い理由が複利効果です。

1年目に積み立てた資産は、年利5%で運用すると20年後には2.5倍になります。

年率換算だと「5%」は小さい数字に見えます。しかし年数が経つとその増えた分にも年利5%がかかっていくため、20年後には2.5倍という大きな増加になります。

インデックス投資は複利効果で時間を味方につけて、長期投資をするというスタイルの投資方法です。

なので、少しでも早い方が良いということです。

ただ、ここでこんな疑問が出てくる人もいるかもしれません。

インデックス投資で年利5%って本当に可能なの?

初心者でもできる堅実な運用ってどういうこと?

本当に早い方が良いのか疑わしい

そんな方向けに、私はこんな動画も出しています。

様々なデータからインデックス投資の基本が学べる動画になっているので、自分がインデックス投資をするべきかどうか、論理立てて判断できるようになるはずです。

↓ブログ版はこちら!

ここで注意して欲しいのは、

インデックス投資は早い方が良いんだ

と思って無理して投資をしてはいけないということです。

貯金がない方でも、勉強のために月100円などの家計に負担がかからない程度の積立を始めるのは否定しません。

でも、月数万円の投資をやりたい場合、まずは生活防衛資金を貯金してから投資をしましょう。

新NISAの対象商品は?

次に気になるのが「新NISAではどんな投資商品を購入可能なのか?」ですね。

つみたて枠は現行のつみたてNISAと同じ商品が対象です。

成長投資枠にもつみたてNISA対象商品が含まれています。

なので、

- 例)eMAXIS Slim全世界株式を積み立てている方はそのまま新NISAで積み立てることができる

- 例)つみたて投資枠の年間120万円以上を投資したい場合、成長投資枠240万円を使ってeMAXIS Slim全世界株式を積み立てることができる(合計年間360万円まで)

そんなに投資資金があるかはともかく、投資家にとっては良い時代ですね。

ところで成長投資枠は、全ての株式投資や投資信託が対象というわけではありません。

- レバレッジ型の投資信託

- 毎月分配型の投資信託

- 信託期間が20年未満の投資信託

新NISAでは何を買ったら良い?

では、新NISAでは何を買ったら良いのか?ということなんですけども

以下の3つの戦略に分けて紹介していきます。

- ひたすら株式インデックスを積み立てる

- 株式+債券の組み合わせ

- インデックス+高配当株の組み合わせ

戦略①ひたすらインデックスファンドを積み立てる

戦略1つ目が「ひたすらインデックスファンドを積み立てる」です。

これが一番合理的な方法だと思います。

初心者さんはやはりつみたてNISAで言われているような以下のファンド辺りが、低コストかつ分散されていて成績も良いのでオススメです。

- eMAXIS Slim 米国株式

- eMAXIS Slim 全世界株式

- SBI・V・S&P500

- SBI・V・全世界株式

余力がある人は成長投資枠でもこちらのインデックスファンドを積み立てれば年間360万円を投資できるということになります。

戦略②株式+債券の組み合わせ

パターン2つ目が、つみたて枠で上記のファンドを積み立てつつ、成長投資枠では債券ETFを買うパターン。

50代60代で、暴落時の値下がりを抑えたい方もいらっしゃると思います。

年率コストを抑えながら債券にも投資したい場合、成長投資枠で債券ETFに投資をすればコストを抑えることができます。

- 値動きを抑えることができる

- 株式のみよりも、期待リターンが下がる

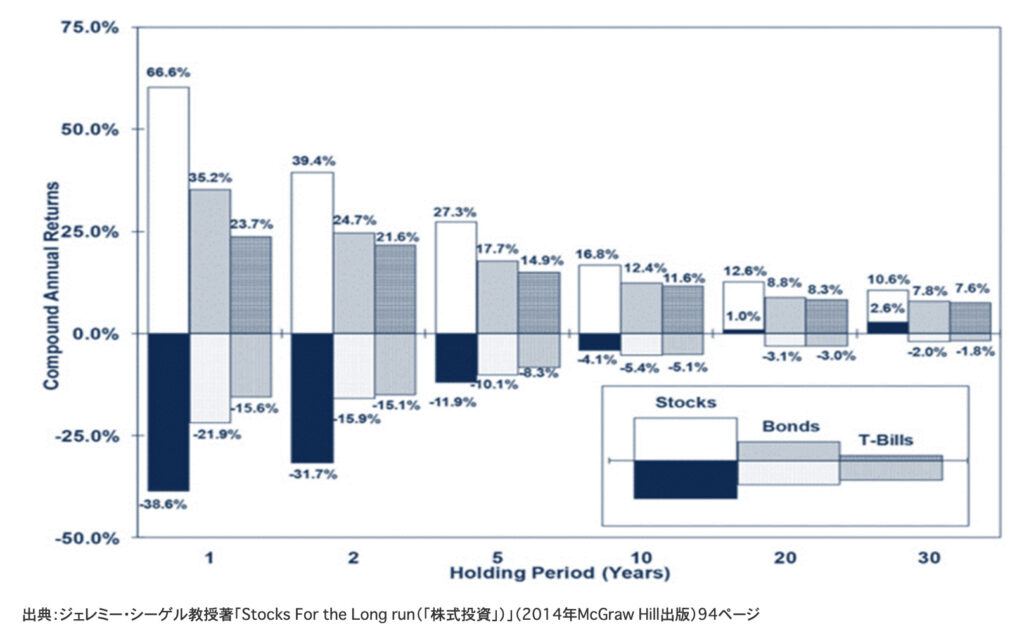

- 株式は15年以上の保有でプラスになったデータがあるが、債券は最悪の場合マイナスになった

以下は1802年から 2012年までの、保有期間1年、2年、5年、10年、20年、30年の株式(Stocks)、債券(Bonds)、短期国債(T-Bills)のリターンの最高値と最低値です。

- 株式は20年の保有であれば、最悪の年でも年率+1%のリターンだった

- 債券は20年、30年の保有でも最悪の年はマイナスになった(マイナス幅は長期保有すれば狭まった)

以上の事実があるため、株式+債券の投資に関しては意見が分かれるところです。

どんな投資にも言えることですが

- メリットデメリットを考慮した上で

- 自分のリスクの範囲内で

判断するのが大事ですね。ちなみに私の母はこちらの戦法でNISAを行っており、「債券+株式」のインデックスファンドを積立ています。

戦略③インデックス+高配当株の組み合わせ

戦略③が、つみたて枠で上述のファンドを積み立てつつ、成長投資枠では高配当株投資をやるというパターンです。

成長投資枠では

- SPYD、VYM、HDVといった米国高配当株ETF

- 日経高配当株50ETFといった日本高配当株ETF

- アメリカや日本の個別株(コカコーラ、JTなど)

が購入可能です。

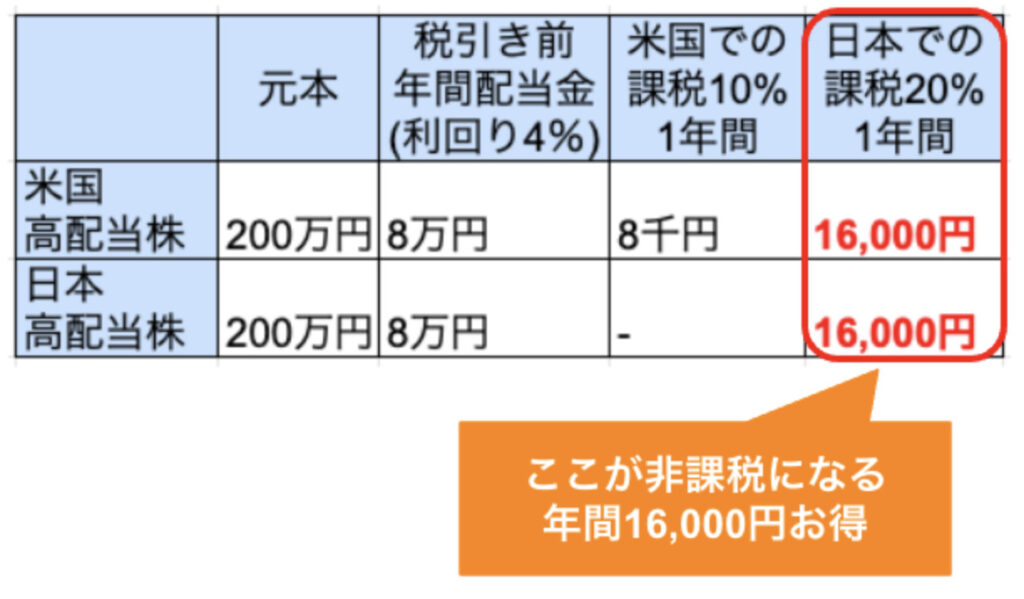

例えば米国高配当株、日本高配当株をそれぞれ200万円ずつ行った場合、税金は以下のようになります。

- 米国株の配当金にはアメリカの課税と日本の課税が両方つく

- 日本高配当株には日本での20%の課税のみ

新NISAの成長投資枠で日本高配当株と米国高配当株をやることで、赤枠の部分の16,000円分の税金は払わなくて良くなります。

なので、成長投資枠で高配当株をやるというのも一つの手ですね。

この案のデメリットは、高配当株を買う時期をミスする可能性が高くなるかも?ということです。

高配当株投資はインデックス投資とは違ってタイミングを考える必要があります。なので、初心者さんにはお勧めしにくいです。

新NISAの成長投資枠は年間240万円、月20万円の上限枠があります。

こういった枠が設けられると、無意識に枠を埋めようと思ってしまう人もいるかもしれません。

そうすると、

今年は本来高配当株を買うべきではなかったのに、枠を使っていないのがもったいなくて買ってしまった…

みたいなことが起きかねません。

「枠なんて気にならないよ」という方は、配当金にかかる税金が減るメリットを得るために、新NISAで高配当株投資をするのもありだと思います。

新NISA口座の申し込みは?

次に気になるのが新NISA口座の申し込み方法です。

現在すでにNISA・つみたてNISAをやっている方は、特に何もする必要がありません。

新しくNISA口座を作らなくても、つみたてNISAまたはNISAをすでに始めていれば、同じ証券会社に新NISA枠が作られます。

- 積立金額を2024年から変更したい場合、変更設定が必要

- 積立金額を変更しない場合、何もしなくてOK

- 余剰資金がある方はなるべく早く口座開設をして、積立を開始

- ※SBI証券・楽天証券は2023年中の現行NISAの口座開設を受け付けています。今ならまだ間に合います!

- リボ払いなどの多額の借金がある方などは、投資の前に家計改善を検討

証券口座は人気No.1と2のSBI証券と楽天証券がおすすめです。新NISA対応、口座開設手数料無料ですし変な勧誘もありません。

- SBI証券 おすすめ!

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!新規口座開設数No.1。楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

新NISAを活用して、資産形成しましょう!