こんにちは!ふゆこ(@fuyuko190)です。

今回のテーマは「新NISAまでにやるべき事7選」です。

この記事を最後まで見れば、以下の内容が分かります。

- すでにNISAで投資した分はどうすれば良いのか?

- 特定口座はどうすれば良い?

- 2023年は何をすればいいのか?

NISAが2024年から大きく変わります。

ただ、そもそも今のNISAもよくわからないのに「新NISA」とか言われても意味不明ですよね。

こういうニュースって聞き慣れない言葉が多すぎて難しいんですよね。

なので、今回この動画では新NISA、結局我々庶民はどうしたら良いのか?という疑問についてお答えしていきます。

新NISAに関しては、以下の動画や記事でも紹介しています。

↓この記事の動画版はこちら!

証券口座は人気No.1と2のSBI証券と楽天証券がおすすめです。

新NISA対応、口座開設手数料無料ですし変な勧誘もないので、興味が出た方は以下に公式サイトのリンクを貼ってありますので、詳細を確認してみてください。

- SBI証券 おすすめ!

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!新規口座開設数No.1。楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

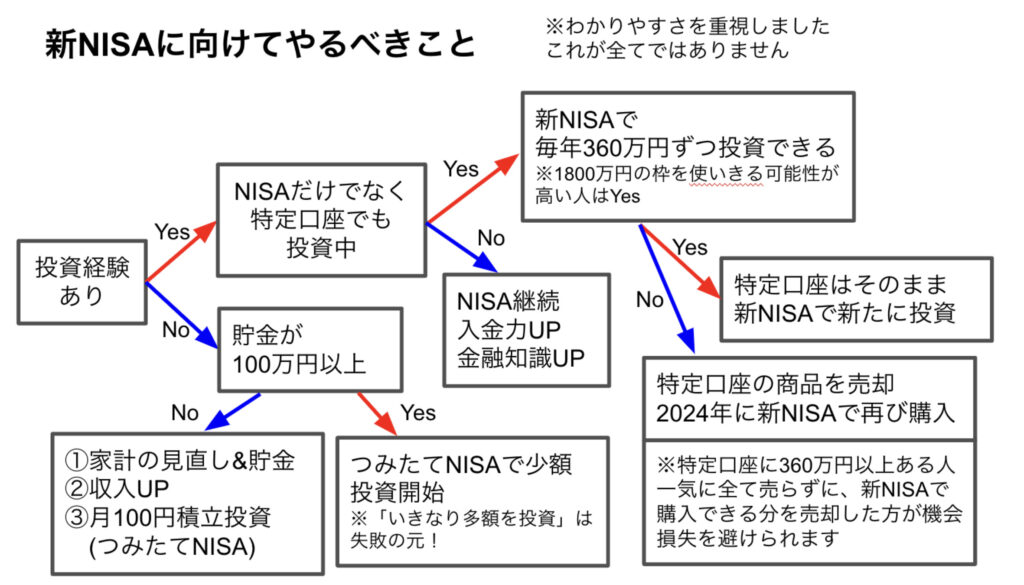

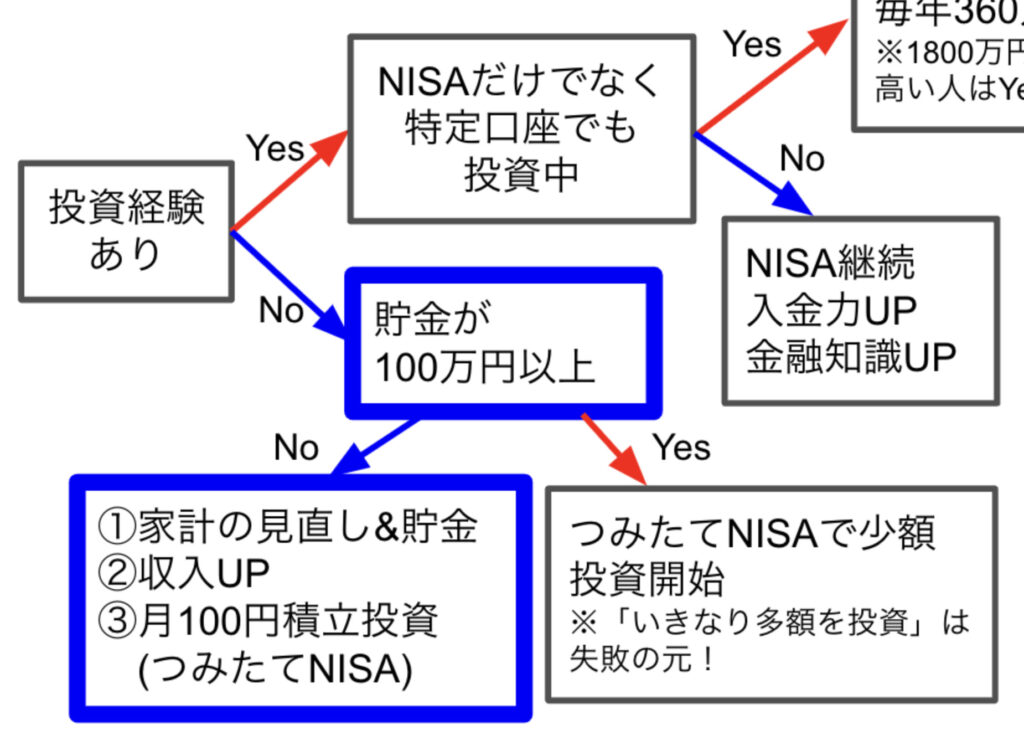

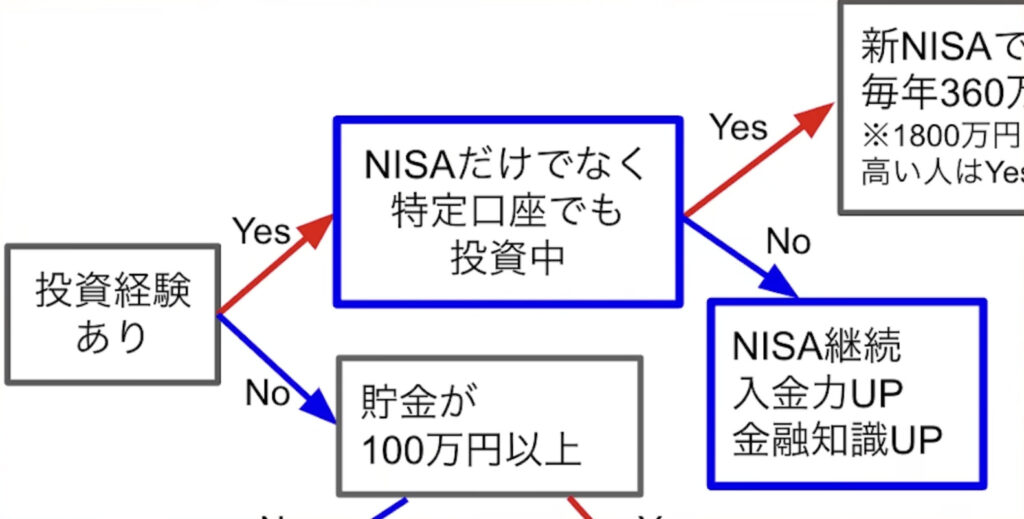

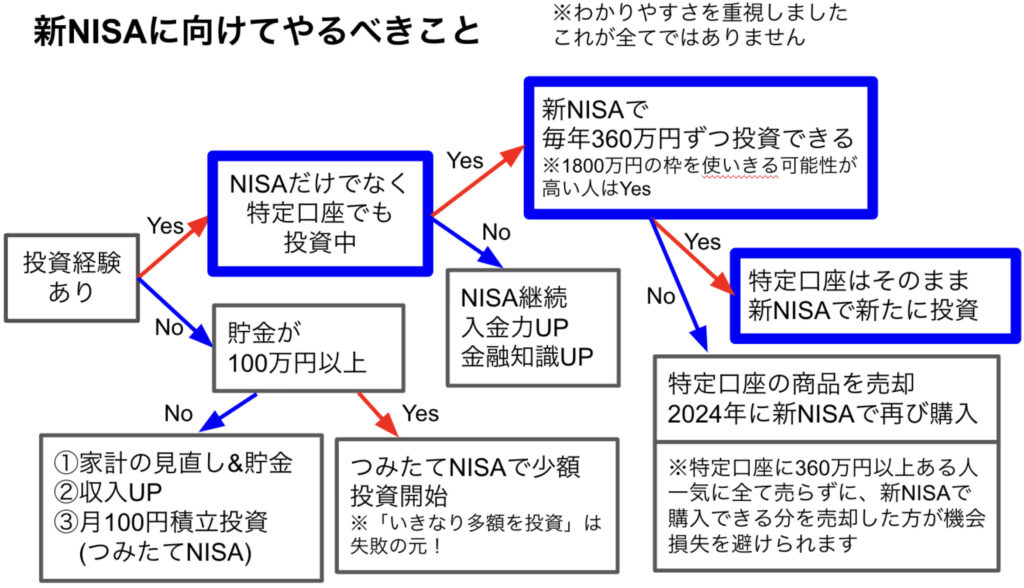

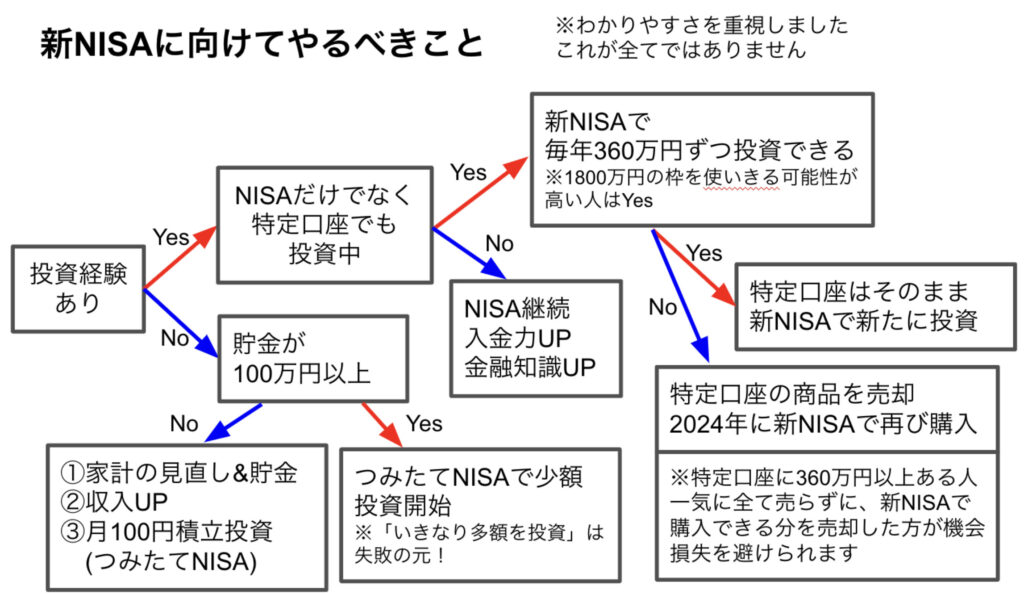

結論

今回の結論はこちらです。

おおよそこの図に沿ってやるべきことをやっていけば投資で大きな失敗はしにくくなります。

もちろん厳密にはその人の資産額や収入、家族構成やライフプランによって最適な選択肢は違ってきますが…

例えば、昔の私は投資経験ゼロ、貯金は100万円以下だったので

一番左下の以下の3つをやるべき、ということですね。

①家計の見直し&貯金

②収入UP

③月100円積立投資 (つみたてNISA)

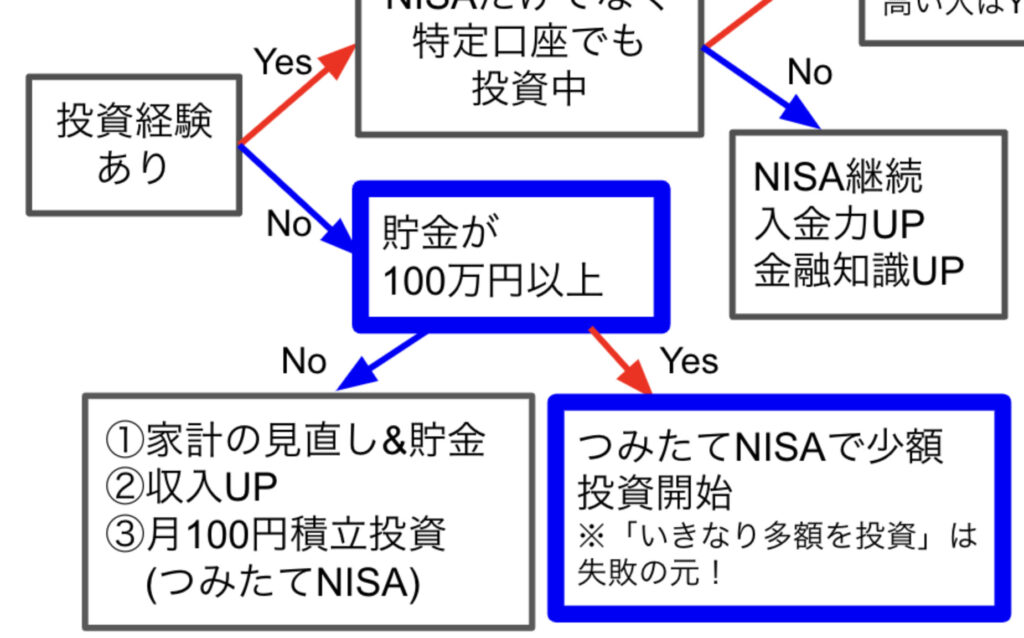

貯金100万円以下の人がやるべきこと

図の通り、投資経験がなくて貯金が100万円以下の人がやるべきことは以下の3つです。

①家計の見直し&貯金

②収入UP

③月100円積立投資 (つみたてNISA)

もし、貯金100万円以上の方でも「もっと資産を貯めたい」と思う方であれば、この①②は常に意識したいところですね。

ここで貯金100万円以下の方は、

もっと貯金したいのにできない自分はダメだ

なんて思ってしまっているかもしれません。

そんなふうに思う必要は全くないです。

みなさんは「貯金したい」「資産を増やしたい」「投資について学びたい」と思って危機感を持っているからこそ、この記事を見ているんじゃないでしょうか。

危機感を持って改善したいと思っている時点で、みなさんは過去の私の何倍もすごいです。

自信を持って欲しいです。

そして新NISAが始まる2024年に備えてこの2023年に準備ができるわけですから、みなさんはメチャクチャ良いタイミングで気づけた人なんです。

決して焦ることはないので、ゆっくり準備していきましょう。

収入が上がってもその分お金を使っていたら資産は増えませんし、投資に充てることもできません。なので倹約が1番の基本です。

私は元々年収350万円の会社員で、貯金もできていませんでした。

しかし、4年間という時間をかけて給料から1000万円の貯金ができました。

月10万円以上節約ができましたし、転職や副業によって年収を200万円以上アップすることができました。

節約、副業、転職については以下の記事動画で紹介していますので、参考にしてください。

NISAで行うようなインデックス投資では、20年以上の長期投資であれば損をする可能性は非常に低いと言われています。

なので、国もNISA制度で長期投資を勧めているわけなんですけどね!

とはいえ、インデックス投資では10年以下の短期保有では損をする可能性が結構あります。

つまり、本格的な投資を始めるのは生活防衛資金を貯金してからにしましょう!ということですね。

100万円も貯金があれば、しばらく生活には困らない方が多いと思います。

なので100万円を目安としてこのフローチャートには書いたんですけども、養う人の人数が多かったり、生活費が多い人はもっと大きな金額が必要になると思います。

なので厳密には自分の家計を参考に考えてみてください。

つみたてNISAや投資について、メディアで取り上げられてきていて

投資をしなくちゃいけない

と焦りを感じて投資しすぎてしまうとか、

絶対に儲かるはずだから

と思い込んで投資しすぎてしまうと結局落ち着いた長期投資ができず、リターンがマイナスになったタイミングで心が折れてしまいます。

その結果、買ったファンドを途中で売却して損をしてしまうというのが初心者さんの失敗しがちなケースです。

そうならないよう、貯金と投資のバランスを考えるのが大事です。

ただ、貯金がまだないけどこれから貯めていくんだよ〜っていう20代社会人の方であれば

例えば月100円のつみたてNISAを初めてみる、というのは全く否定しません。

むしろおすすめです。

勉強になりますし、月100円なら、月1回だけ自販機のジュースを買わないようにすればお金は用意できますからね。

Youtubeや簡単な本からで良いので、投資・税金などについて勉強するのも大事です。

もちろん、「十分に勉強してからでないと投資を始める資格がない」なんてことはありません。

勉強しながら実践していくのが一番覚えやすいので、「投資は元本保証ではない」という基本さえ抑えて、少額投資から始めるのであれば危険も少なく済みます。

なので私は月100円からの積立投資を始めつつ、ちょっとずつ知識も身につけていくのをお勧めしています。

つみたてNISAを少額から始める

投資をやったことがない方で、貯金が100万円以上ある人におすすめなのが「つみたてNISAを少額から始める」ということです。

理由は2つあります。

- いきなり大金を投資すると危険だから

- 新NISAを待つより今つみたてNISAを始めた方が良いから

新NISAの新規投資枠は「積立投資枠」が年間120万円、「成長投資枠」が年間240万円です。

合わせて年間360万円の投資ができるので、一気に投資しようと考える方もいると思います。

しかし、投資をしたことがない人や、まだ投資に慣れていない人には一気に大金を投資するのはオススメしません。

投資初心者が失敗するのは以下のような理由が多いです。

- いきなり大金を投資してビビる

- 暴落の時に耐えられず売却

- 儲けようと思って短期取引

- 詐欺に引っかかる

「退職金が入ったから資産運用を」と、慣れない投資を突然始めてしまい、値動きに耐えられず損を抱えたまま退場…なんていうのは、よく聞く話です。

私も投資を始めた頃は「こうやってYoutubeや本で勉強しているから大丈夫」と思っていたんですけど、実際やってみるのと勉強とでは全く違います。

実際自分のお金がかかっているとなると、やっぱりドキドキしますし、冷静な判断ができなくなります。

なので、全く投資をしたことがない人が月10万円とか20万円とか、ましてや一気に100万円投資!なんていうのは私は全くお勧めしません。

あと「新NISAが2024年から始まるから、それまで待とうかな〜」と思っている方は、2024年まで待たずに、今からつみたてNISAで投資を始めてしまいましょう。

それはなぜなのか?

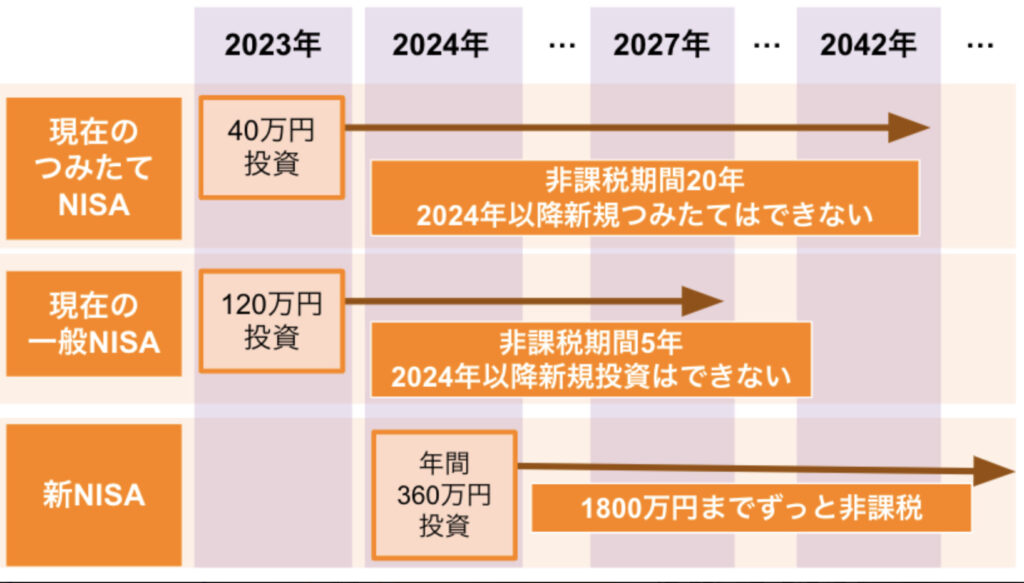

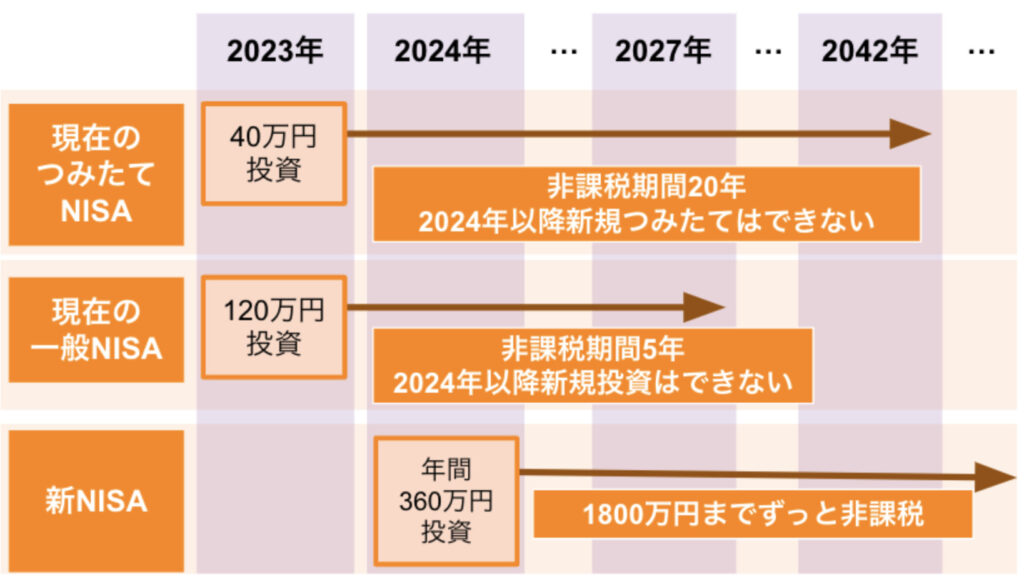

現在のNISAと新NISAは今年、来年でどういう扱いになるのか?がこの図です。

現在のつみたてNISA、一般NISAは新たに投資できるのは今年までです。

非課税期間は今後もキープされます。

2024年に始まる新NISAと、現在のつみたてNISAや一般NISAは別枠です。

なので、2023年につみたてNISAや一般NISAを始めても、新NISAの1800万円の生涯投資枠が減ることはありません。

2023年につみたてNISAで40万円投資をした人は、新NISAから始めた人よりも非課税額を40万円分多くゲットできます。

あと、今年投資をしない場合、今年もし株価がメチャクチャ上がったりしたらその分機会損失ですよね。

将来がわからない以上、余裕資金は早めに全世界株インデックスファンドなどに回した方が得をする期待値は高いです。

なので、2024年の新NISAを待たずに今から投資をした方が良いです。

ただ、ここでこんな疑問が出てくる人もいるかもしれません。

インデックス投資で年利5%って本当に可能なの?

「投資は早い方が良い」ってなんだか疑わしい

そんな方向けに、私はこんな記事も出しています。

↓動画版はこちら。

様々なデータからインデックス投資の基本が学べる動画になっているので、自分がインデックス投資をするべきかどうか、論理立てて判断できるようになるはずです。

まだ証券口座を開設していない方は今のうちに開設しておきましょう。

証券口座は人気No.1と2のSBI証券と楽天証券がおすすめです。新NISA対応、口座開設手数料無料ですし変な勧誘もありません。公式サイトのリンクを貼っておくので、詳細を確認してみてください。

- SBI証券 おすすめ!

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!新規口座開設数No.1。楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

最近特にお得情報が目立つのがSBI証券ですね。SBIについてのお得な情報はこちらの動画でまとめました。

NISAで投資した分はそのまま

↓こちらの様に、

すでにNISAでの投資をスタートしているけど特定口座での投資はやっていない人はどうすれば良いのか?ということなんですけども…

そのままでOKです!

そもそも新NISAってどのように追加されるの?に関して説明します。

例えば楽天証券でNISAをやっている方は、楽天証券の中に「特定口座」と「NISA口座」がある状態です。2024年になると、「新NISA口座」の枠が追加されます。

なので、新NISAに伴って口座開設手続きが必要になるわけではありません。

すでにつみたてNISAやNISAで投資をしていて、特定口座での投資をしていない方はそのままNISAでの投資を続けて大丈夫です。

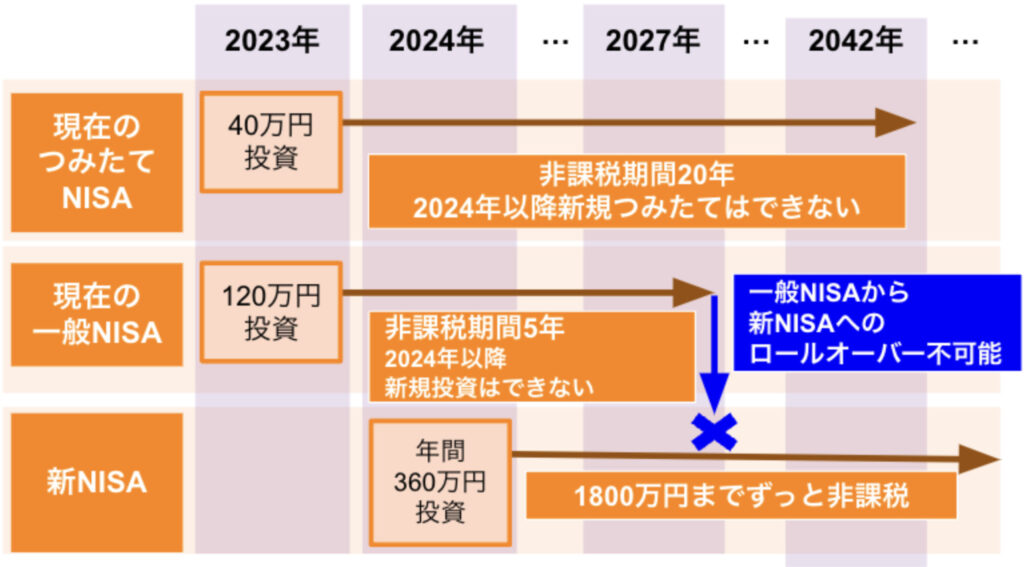

ただし、下の図のように現状のNISAでの新規投資は2023年までです。非課税期間はつみたてNISAなら20年間、NISAなら5年間キープされますけど、新規投資は2024年以降はできなくなります。

なので、2024年になったら新NISAで新しくつみたて設定などを行えばOKです。

1つ注意点なんですけど、一般NISAでは、5年の非課税期間が終了した後、保有している商品を次の年の新たな非課税投資枠に移行できます。

これが「ロールオーバー」と呼ばれています。

でも、一般NISAで投資した分を新NISAへロールオーバーできません。なので一般NISAを利用している方は注意してください。

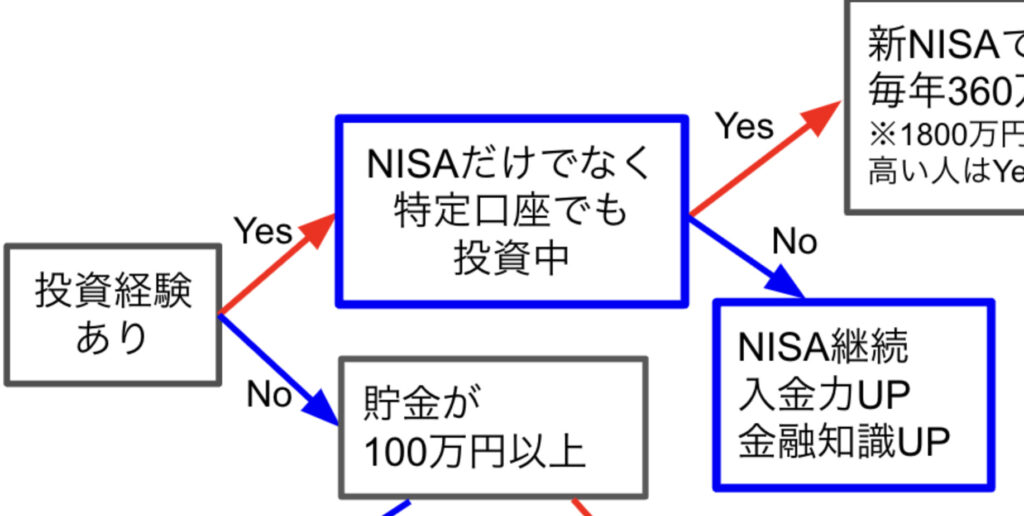

現状のNISAで投資をすでに開始している人は、以下の図のようになっています。

つまり、以下のような感じで転職や自己投資による本業年収UPや金融知識をつけることによって賢く自分のお金を守っていく知識を蓄えていこうということですね。

- NISA継続しつつ

- 入金力UP

- 金融知識UP

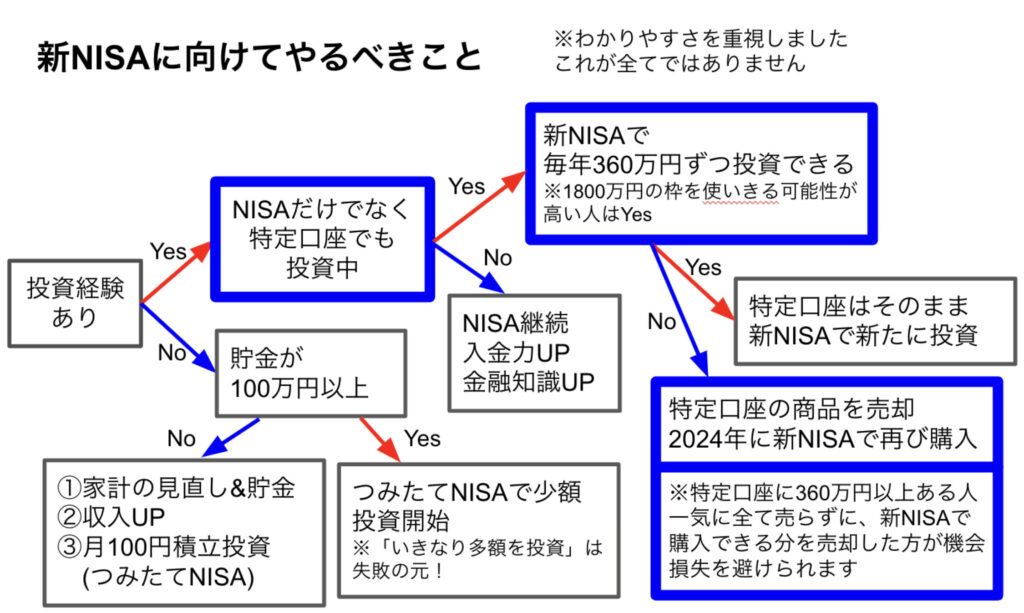

特定口座はどうすれば良い?

次が、すでに投資を始めていて、NISAだけでなく特定口座で投資をしている方向けの話ですね。

選択肢は2つあります。

新NISAで毎年360万円ずつ投資できる人であったり、1800万円の枠を使いきる可能性が高い人は特定口座をそのままにして、2024年の新NISAでも投資をするというのが良いです。

新NISAで毎年360万円ずつ投資できる、1800万円の枠を使いきる可能性が高いというわけではないよ!という人は、特定口座で投資中のファンドや株を売却して2024年に新NISA枠で買った方が最終的にはお得になる可能性が高いです。

なぜお得になるのか?について解説します。

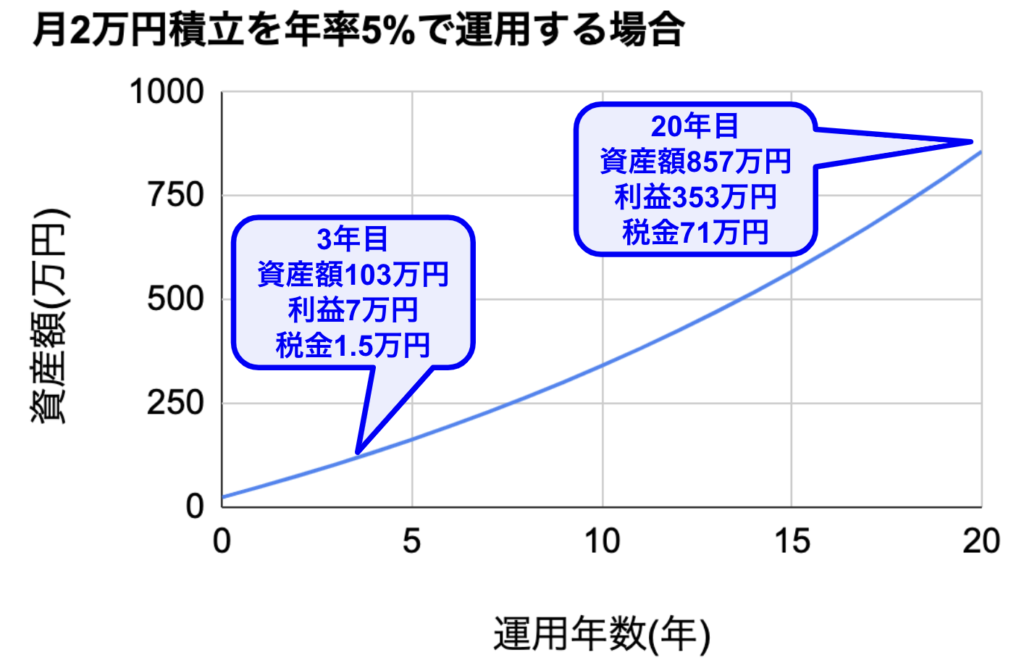

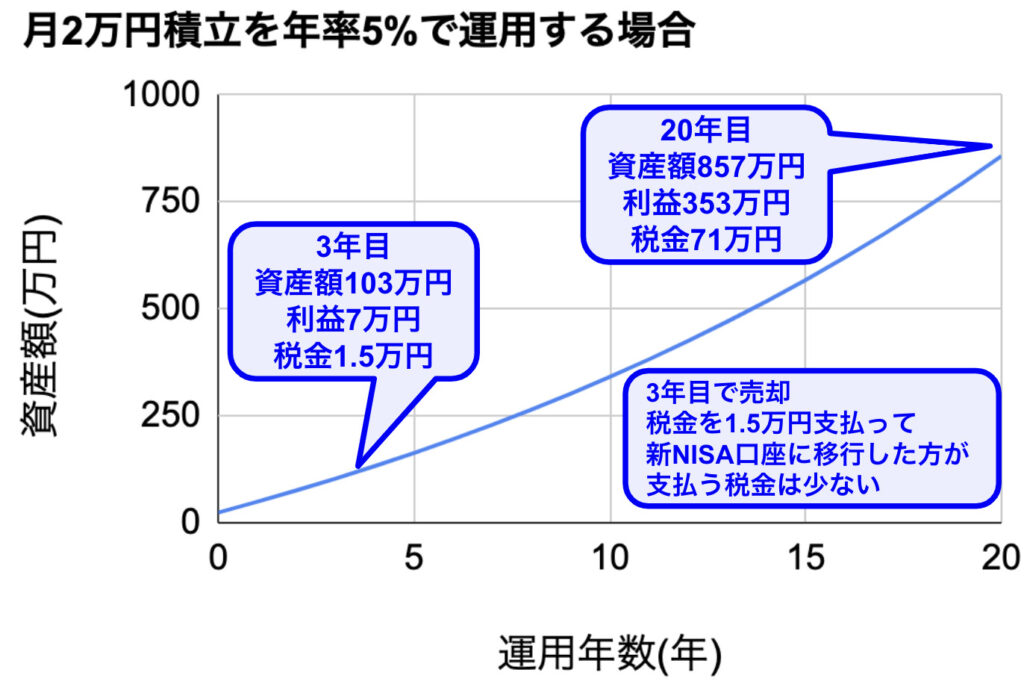

以下は、月2万円を積み立てて年率5%で運用した場合の資産推移です。

この投資を特定口座で行っている人がいるとします。

今投資3年目だとすると、資産額は103万円で、そのうち運用による利益が7万円です。

投資3年目の今売却すればかかる税金は1.5万円で、新NISAに移行したあとにかかる税金はゼロです。

そして、売却せずにそのまま特定口座投資し続けた場合、20年後には資産額は857万円になり、利益は377万円で、税金は約71万円です。

- 今(3年運用後)売却すれば税金は1.5万円

- 20年運用後に売却すれば税金は71万円

なので、今売却した方が良いということになります。

ただ、一つ注意が必要なのがリターンがマイナスになる場合ですね。

特定口座の投資では、投資によって増えた利益に対して税金がかかります。なので、リターンがマイナスであれば税金もかかりません。

つまり、リターンがマイナスになったタイミングで特定口座の株を売った方が税金としてはお得です。

ただ、これは「税金を払うかどうかを賭けて、株価がマイナスになることを願う」というギャンブルでもあります。

投資初心者の失敗あるあるが「タイミングを読んでファンドを売ったり買ったりする」ということです。

初心者が勝つ可能性が高いのは「淡々とインデックス投資」なので、タイミングは考えずに淡々とやっていきましょう。

まとめ

今回、こちらのフローチャートに沿ってやるべきことを紹介してきました。

ご自身に合った方法で新NISAを使って資産を形成しましょう!!