こんにちは!ふゆこ(@fuyuko190)です。

今回は「新NISAで買うべき投資信託・オススメしない投資信託」を紹介していきます!

2024年から新NISAが始まります。2023年7月10日に、新NISA対象となるファンドについて情報が出たのですが…(出典:投資信託協会)

実は、対象ファンドに「怪しげなファンド」も含まれていることがわかりました。

投資ってだけで難しいのに、投資信託の良し悪しなんて見分けがつかないよ!

この記事では、初心者がカモにされないために、損をしないために大事な知識を紹介していきます。

- 新NISAって何?概要を復習

- 買うべき優良ファンド

- 買ってはいけないファンド

この記事で紹介する投資知識について知っておけば、今回のように新NISA対象商品の中にぼったくりファンドがしれっと紛れ込んでいても、ちゃんと避けることができます。

全て暗記しようと思わなくても大丈夫です。

聞き流しながら「へー、そんなのもあるんだ」と思っておくだけで金融リテラシーがめちゃくちゃ上がるので

今後、投資信託で損する可能性を減らすことができます。

- SBI証券 おすすめ!

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!新規口座開設数No.1。楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

↓この記事の動画版はこちら!

新NISAとは?

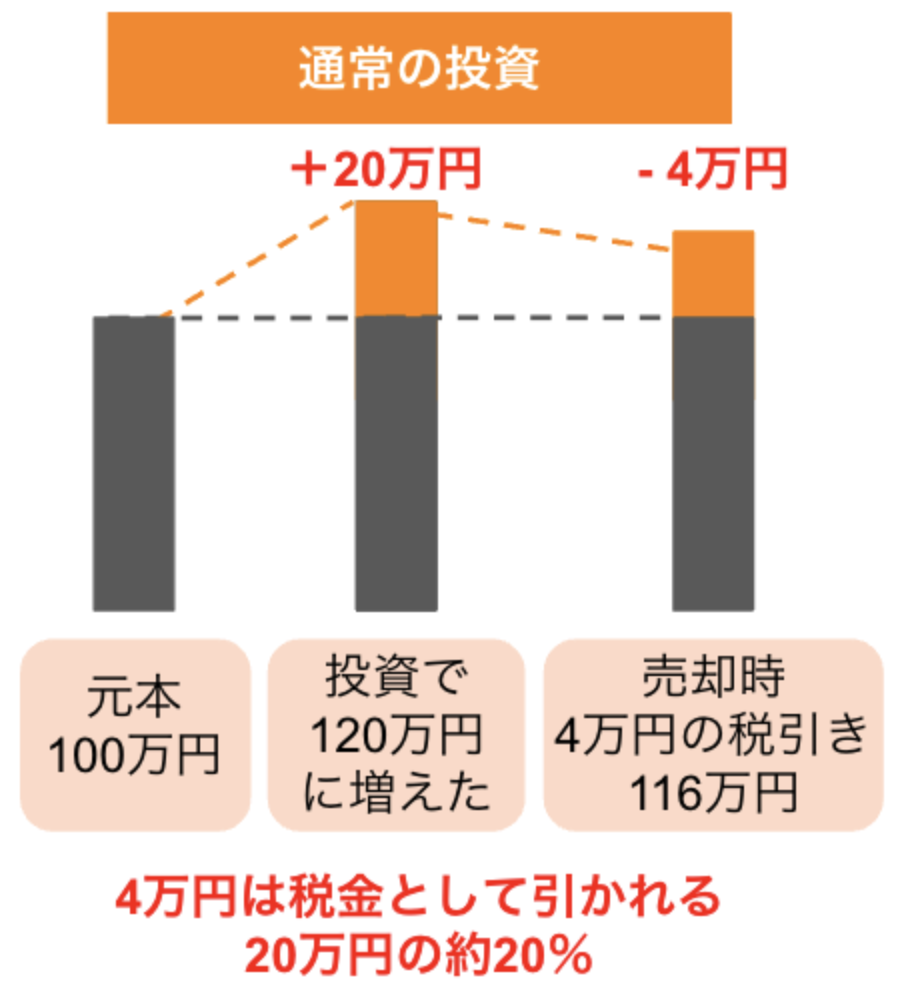

普通に投資をすると、投資で得られた利益に対して約20%課税されます。

下記の図だと、投資で20万円増えても、その20万円に約20%の税金がかかるので4万円が引かれて、自分の手元に来る利益は16万円です。

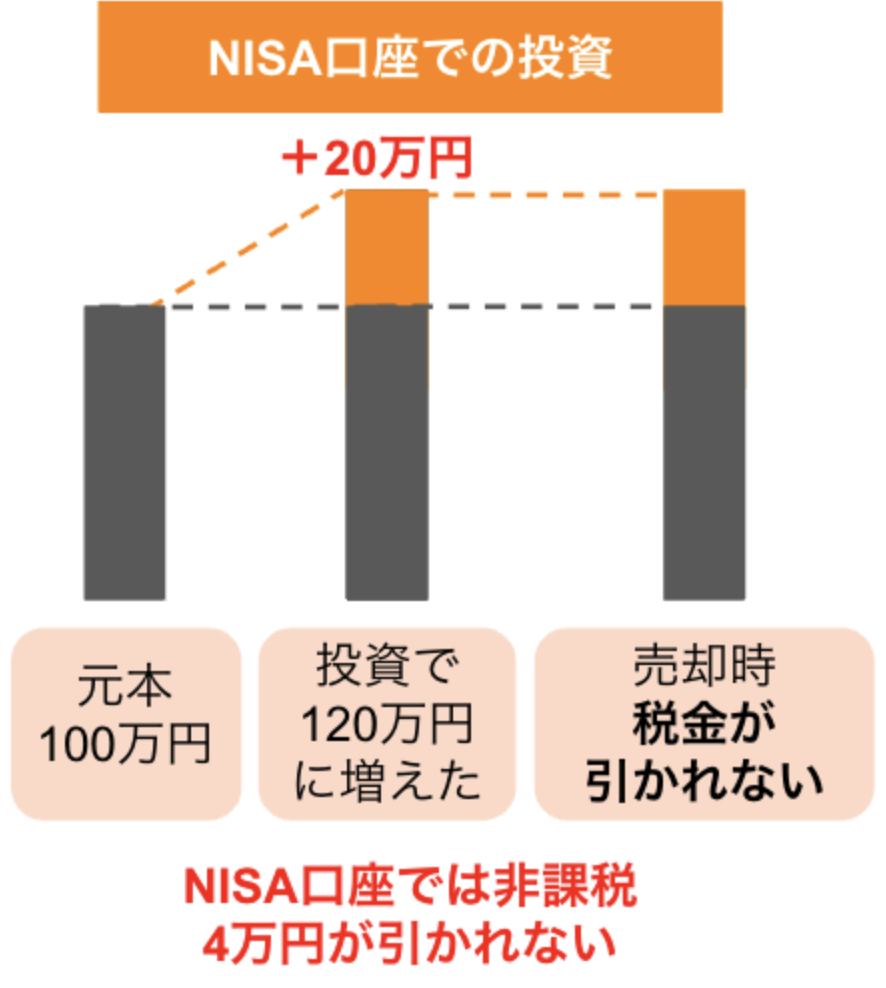

下記の図のようにNISAであれば、20万円増えた利益に対して税金がかかりません。通常は4万円を税金で持って行かれていたんですが、NISAなら4万円は自分の手元に来ます。

ということで、NISAは超お得な非課税制度です。

以上のNISAの非課税の仕組みは、現状のNISAも、2024年から開始の新NISAも同じです。

そして、新NISAと現行のNISAの違いは下記です。

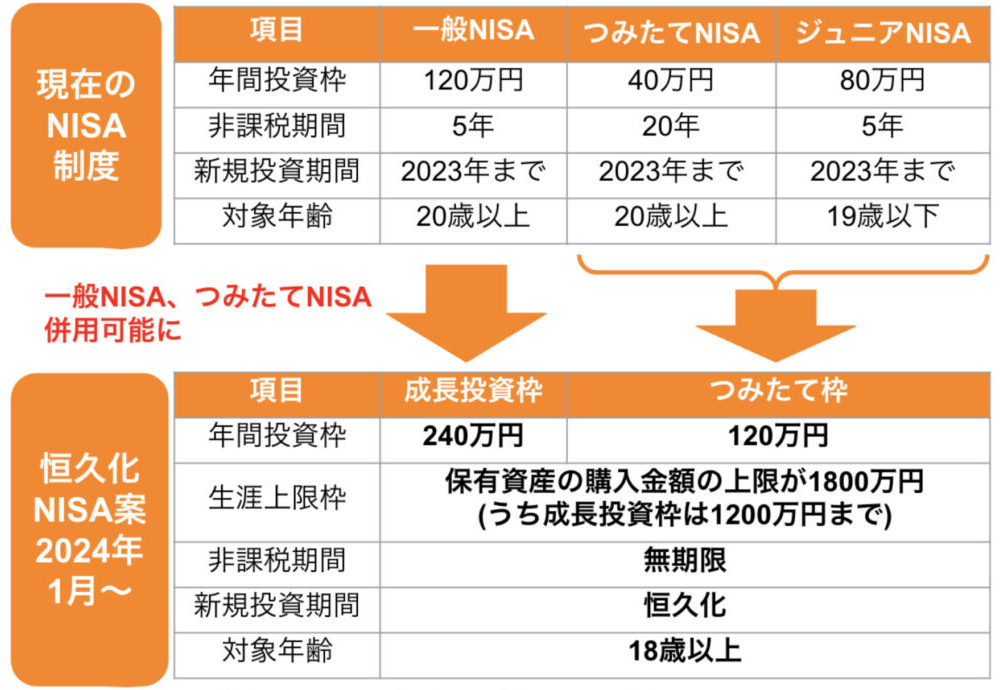

上が現状のNISAで、下が新NISAです。

現状のNISAは一般NISA、つみたてNISA、ジュニアNISAの3本立て。

それぞれ、年間で投資可能な金額(年間投資枠)や非課税期間が制限されていたんです。

新NISAでは年間投資枠はかなり制限がゆるくなりました。

一般NISAは「成長投資枠」と名前が変わり、年間上限が240万円に。

つみたてNISAは「つみたて投資枠」と名前が変わり、年間上限が120万円に。

つみたて投資枠と成長投資枠は両方できるので、トータルでの年間上限は360万円です。

非課税期間は無制限になりました。

課税されないと利益の全てが手取りになるので、嬉しい制度ですね。

以上、新NISAの基本でした。

↓関連動画。新NISAの制度の疑問についてや、2023年はNISAを始めない方が良いのか?と言った疑問に答える動画です。

新NISAで選ぶべき投資信託

新NISAで選ぶべき投資信託はコレです。

eMAXIS Slim 全世界株式(オール・カントリー)

初心者さんは「あれもこれも」とオススメ投資信託を紹介されると「要するにどれ!?」と迷ってしまうと思います。私もそうでした。

なので、「絶対1個に絞るならどれ?」と聞かれたらこれだ!という意味で、eMAXIS Slim 全世界株式に絞ってみました。

成長投資枠でも積立投資枠でも、eMAXIS Slim全世界株式を買っておけばOKです。

もう一歩踏み出すと、下記のような投資信託も優良です。

- SBI・V・S&P500インデックス・ファンド

- SBI・V・全世界株式インデックス・ファンド

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

リスク低めが良い方はこちら。リターンも低くなります。

- たわらノーロード バランス(8資産均等型)

- たわらノーロード バランス(堅実型)

- たわらノーロード バランス(積極型)

- たわらノーロード バランス(標準型)

- eMAXIS Slim バランス(8資産均等型)

どれもコストが低く、優良なファンドです。積立投資枠でも成長投資枠でも投資ができます。

このファンドのうちどれか好みに合うものを選ぶと良いですね。

ちなみに、私はeMAXIS Slim、SBI・V、たわらノーロードの運用会社からは一銭も貰っていません。宣伝ではありませんのでご安心ください。

新NISAになっても基本戦略は変わらない

新NISAが始まろうと、合理的で再現性の高い投資手法は変わりません。

もっと言えば、20代でも60代でも、最も合理的で失敗しにくい投資手法は同じです。

「君は60代なんだね!じゃあリターンを上げてあげよう」とはなりませんからね。どんな時でも原理原則は一緒です。

投資には様々な種類がありますが、

- 教科書的な基本を抑えた投資手法

- 誰でもできる(再現性が高い)と言われている投資手法

- 現在最も合理的と言われている投資手法

以上の3つを満たす最強の投資って何?というと、以下の方法です。

- コストが低い(年率0.3%以下)

- 全世界株・米国株インデックスファンドを選ぶ

- 無理のない金額を積み立てる

- 15年以上保有し続ける

- 短期での売り買いはしない

インデックス投資とは、

- TOPIX

- 日経平均株価

- S&P500

といった指数と同じ値動きを目指す投資手法で、市場平均に投資をすることができます。

インデックス投資は初心者でも勝てる可能性が高く、最も合理的だと言われています。

- 長期投資ならプラスになる可能性が高い

- 手間がかからない

- コストが低い傾向にある

- プロの投資マネージャーでも、9割はインデックス投資に勝てない

↓インデックス投資が合理的である理由は下記記事で解説しました。

米国ETFへの投資はどうなの?

新NISAの成長投資枠は

- SPYD

- VYM

- HDV

といった米国高配当ETFも対象です。

個人的には、インデックス投資以外にこういった高配当株に投資をするのはアリだと思います。

コストが低く優良で、よく分散されているため決して悪い投資ではありません。実際私は高配当株をやっています。

ただし、インデックス投資は下記のような特徴があるため「最も合理的」と言われています。

- 長期投資ならプラスになる可能性が高い

- 手間がかからない

- コストが低い傾向

- プロの投資マネージャーでも、9割はインデックス投資に勝てない

「期待リターンが高く、理論面で最強なのは高配当株投資ではなくインデックス投資である」ということは意識しておくべきです。

新NISAで買ってはいけない投資信託

下記のような投資信託は避けるべきです。

- コストが高い(年率0.5%以上)

- 米国株以外の1つの国に集中投資している

- アクティブ型(インデックス型ではない)

正直、上記に当てはまる投資信託は沢山あるため、全てを列挙することはできません。

インベスコ世界厳選株式

ここでは代表NG例として、

インベスコ 世界厳選株式オープン<為替ヘッジなし>(年1回決算型)

を紹介します。

「みんかぶ」という投資サイトの人気ランキング1位に、インベスコ 世界厳選株式オープン<為替ヘッジなし>(毎月決算型)があります。これの年1回決算型バージョンが、新NISAの成長投資枠の対象になっているんです。

1位なので大人気という事なんですけども、全くお勧めできません。

実は、超ぼったくりファンドなんです。

つまり、新NISAの対象ファンドの中には超ぼったくりファンドが潜んでいます。

このファンドの特徴は以下の通りです。

- 信託報酬(コスト):年率1.903%

- 販売手数料:3.30%

- 分配金:年率約20%

- 独自の視点で厳選した世界の株に投資

- インデックス投資ではなく、アクティブ投資

人気の理由は分配金の高さ。年率20%の配当はすごく高いですね。

でも、これが罠なんです。

全世界株に投資ができる、手数料最安値のファンドは「SBI・全世界株式インデックス・ファンド」です。これと比較すると、コストは文字通り桁違いです。

- 信託報酬(コスト):年率0.1102%

- 販売手数料:0%

インベスコ世界厳選株式は、コストがSBI全世界株式の10倍以上でめちゃくちゃ高いです。

基準としては、年率コスト0.5%以上はNGと覚えておくと良いです。

もう一つ「インベスコ世界厳選株式オープン」に投資しない方が良い理由は、配当利回りが高すぎるからです。

「インベスコ世界厳選株式オープン」は、配当利回りが約20%となっています。

しかし、「投資の神様」と呼ばれるウォーレンバフェットでさえ、平均の年率リターンは15%です。

15%の利回りでも「すごい」と言われる世界で、20%の利回りというのはあり得ません。

運用会社が頑張って利回りを10%くらいに上げている可能性はありますが、その場合だと以下のようになります。

- 信託報酬(コスト):年率1.903%

- 販売手数料:3.30%

- 仮のリターン:年率10%

(投資先から得られる利益10%)-(かかるコスト5.2%) =4.8 %

これに対して、年間の配当利回りは20%です。

4.8%の利益しか出ていないところから、20%の配当金を出しているわけです。

利益が15.2%も足りないのにどうやって配当金を出すの?

この投資信託を買った人から預かった投資金を取り崩して配当金を支払う状態になっています。

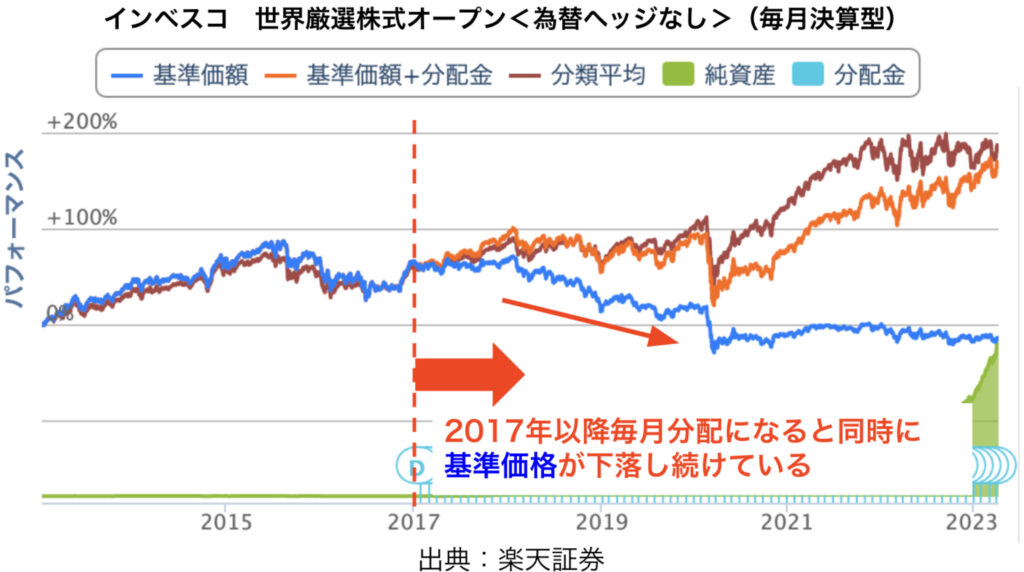

以下は、インベスコ世界厳選株式の基準価格です。

インベスコ世界厳選株式が毎月分配型になったのは2017年なんですが、その2017年から基準価格(青色の線)が下落し続けています。

このように元本を取り崩して配当金を支払う配当を、タコが自分の足を食べる例えから、「タコ足分配」や「タコ足配当」とよびます。

「インベスコ世界厳選株式」は、典型的なタコ足配当ですね。

ということで、新NISAの対象ファンドになっているインベスコ 世界厳選株式オープンは以下の理由でオススメできません。

- コストが高い

- 販売手数料が高い

- 投資元本を取り崩して配当している

- 20%の配当利回りはおそらく継続不可能

以上のように新NISAの対象ファンドの中には、罠ファンドがあります。

罠ファンドを避けるためには、下記のような投資信託は避けるべきですね。

- コストが高い(年率0.5%以上)

- 米国株以外の1つの国に集中投資している

- アクティブ型(インデックス型ではない)

Tracers全世界株式にも注意

Tracers MSCIオール・カントリー・インデックス(全世界株式)にも要注意です。

ぼったくりというほどではないですが、罠が潜んでいます。

この記事の前半で、下記のような投資をしましょうと説明しました。

- コストが低い(年率0.3%以下)

- 全世界株・米国株インデックスファンドを選ぶ

- 無理のない金額を積み立てる

- 15年以上保有し続ける

- 短期での売り買いはしない

「じゃあ、コストが低い全世界株式インデックスを選ぼう!」

そう思ってSBI証券や楽天証券で、全世界株インデックスファンドをコストが安い順に表示すると、上位にこのTracers全世界株式が出てきます。

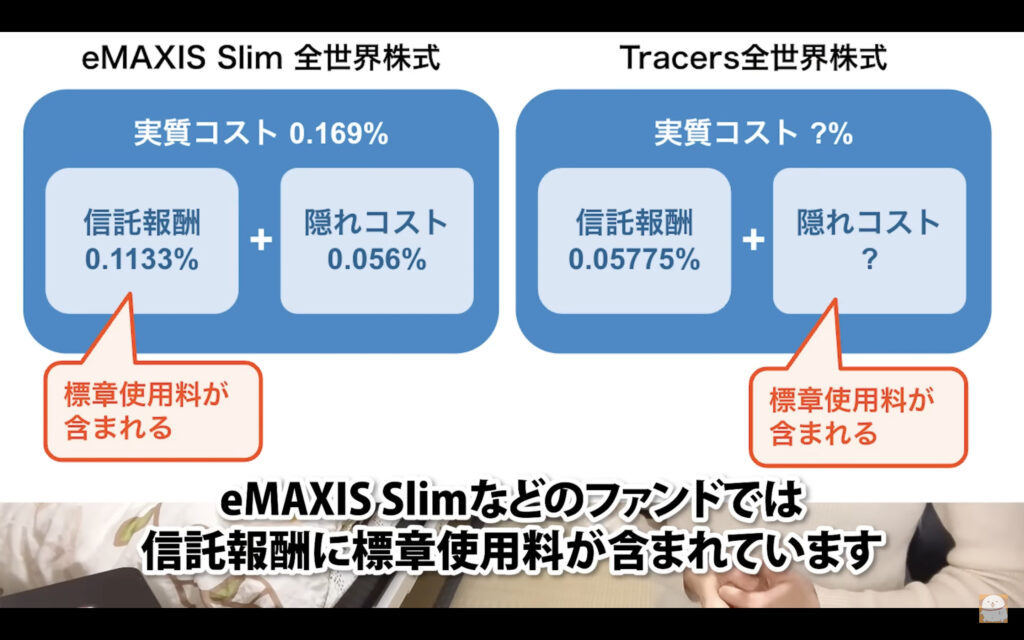

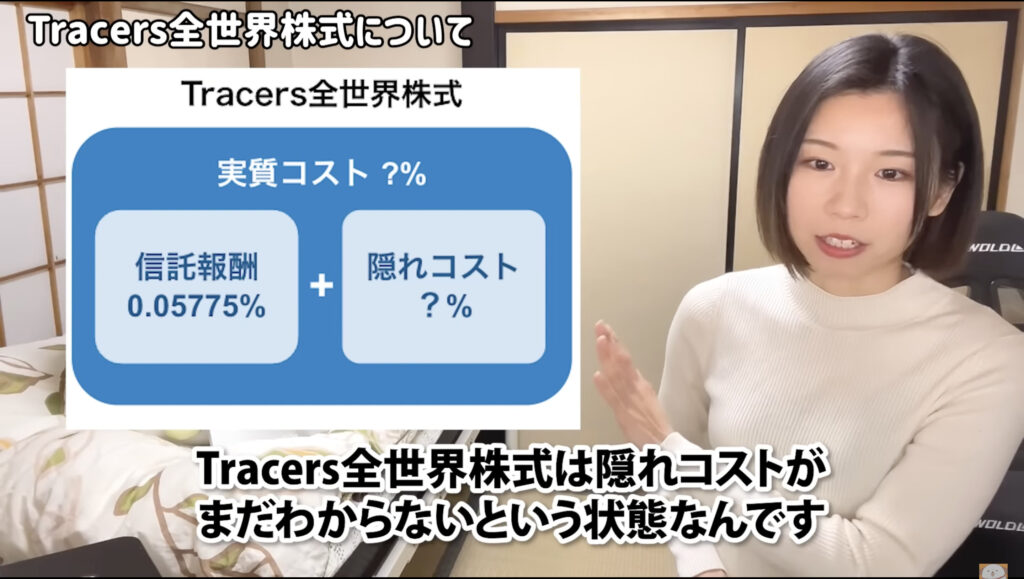

信託報酬が年率0.05775%と、一番コストが低いように見えます。

しかし、Tracers全世界株式の信託報酬の安さは仮初です。

信託報酬の中には普通、標章使用料が含まれています。

しかし、Tracers全世界株式では、標章使用料を隠れコストの方に含めているんです。

そのため、信託報酬だけ見ると、Tracers全世界株式は激安コストのファンドに見えます。

でも実際は、Tracers全世界株式のコストはそこまで低くならないと予想されています。

そのため、全世界株式インデックスに投資をするなら

- SBI・V・全世界株式インデックス・ファンド

- eMAXIS Slim 全世界株式(オール・カントリー)

この2つのどちらかにしておいた方が安全と言われています。

↓詳細は下記の動画でわかりやすく解説しました。

優良投資信託へ無理のない投資をしよう

・新NISA対象ファンドにもぼったくりファンドが含まれている。要注意

・特に、積立投資枠対象でない「成長投資枠」対象ファンドに注意しよう

・下記はコストが低く優良でおすすめできる

- SBI・V・S&P500インデックス・ファンド

- SBI・V・全世界株式インデックス・ファンド

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

- たわらノーロード バランス(8資産均等型)

- たわらノーロード バランス(堅実型)

- たわらノーロード バランス(積極型)

- たわらノーロード バランス(標準型)

- eMAXIS Slim バランス(8資産均等型)

リスク&リターン低めが良い方はこちら。