こんにちは!ふゆこ(@fuyuko190)です。

今回のテーマは「新NISAまでにやるべき事7選」です。

新NISAが2024年から始まります。

ただ、そもそも今のNISAが難しいのに「新NISA」とか言われても意味不明ですよね。

この記事では新NISA、結局我々庶民はどうしたら良いのか?という疑問についてお答えしていきます。

- これから投資を始めたい人はどうすれば良いのか

- 既に投資した分はどうすれば良いのか

- 2023年は何をすれば良いのか

↓この記事は、以前書いたこちらの記事の最新版です。内容をパワーアップして解説していきます!

証券口座は人気No.1と2のSBI証券と楽天証券がおすすめです。新NISA対応、口座開設手数料無料ですし変な勧誘はありません。

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラス。個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!新規口座開設数No.1。楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

↓この記事の動画版はこちら!

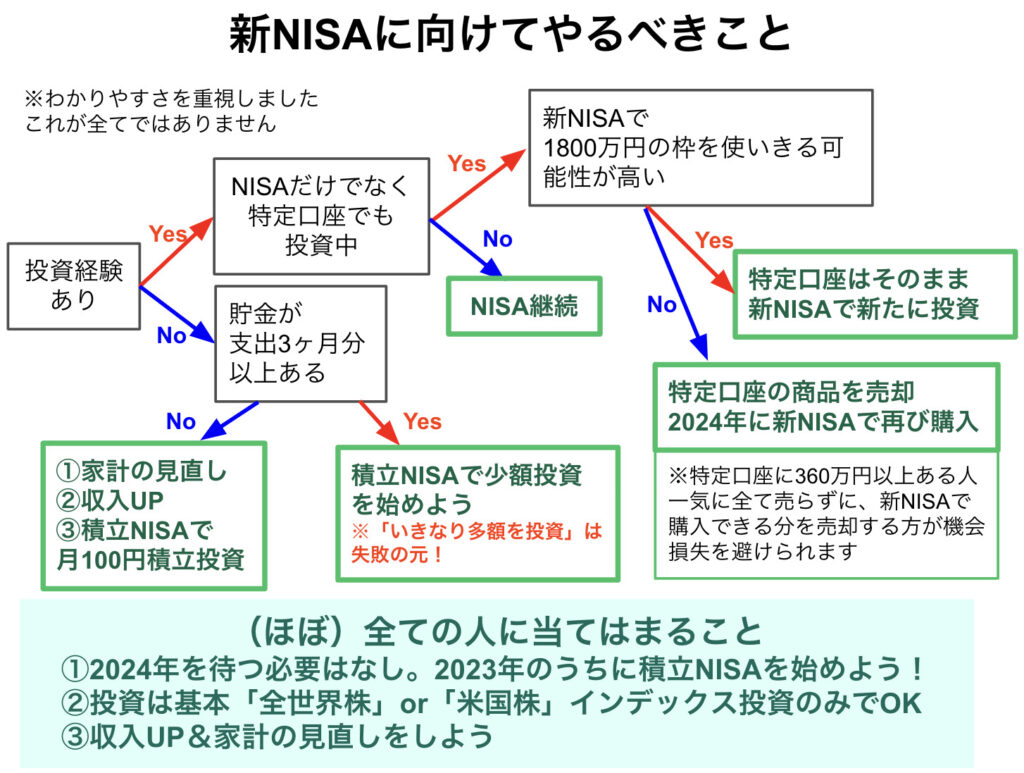

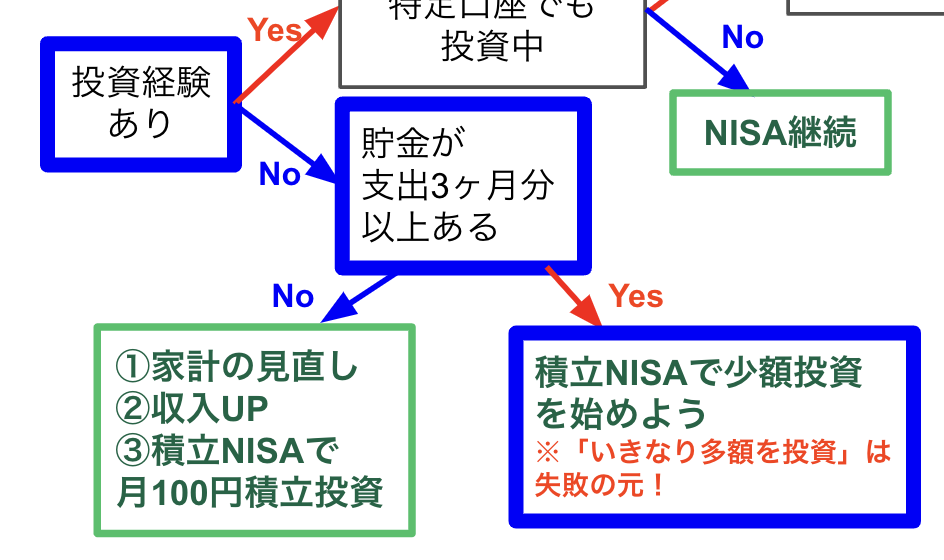

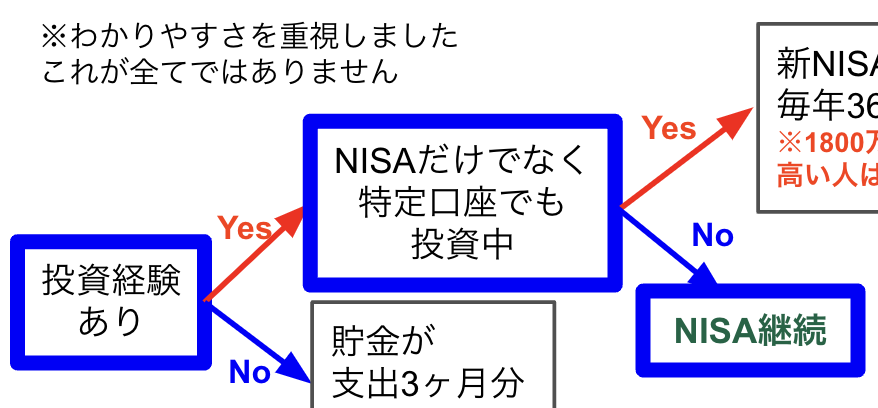

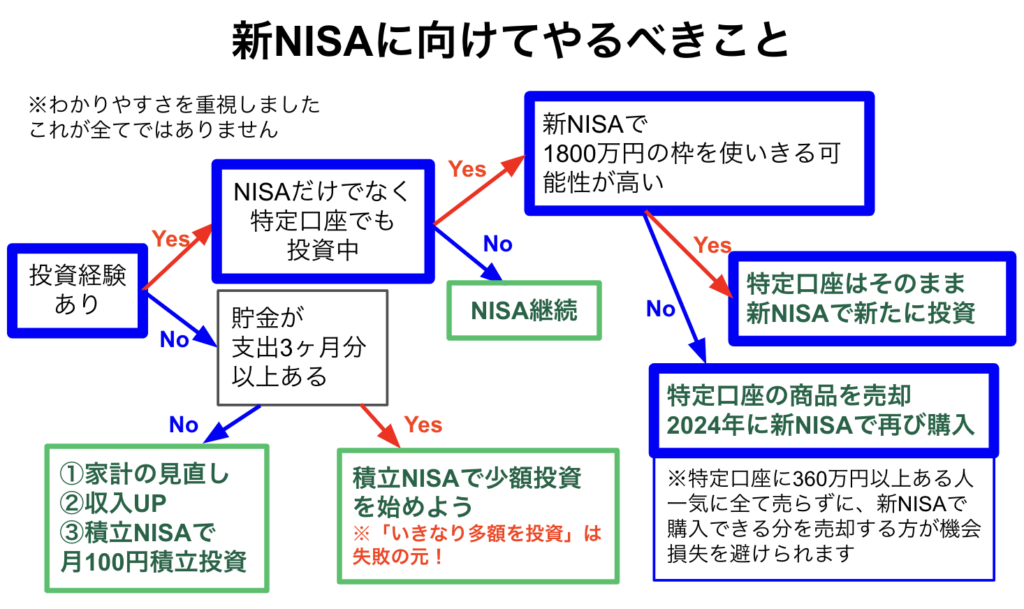

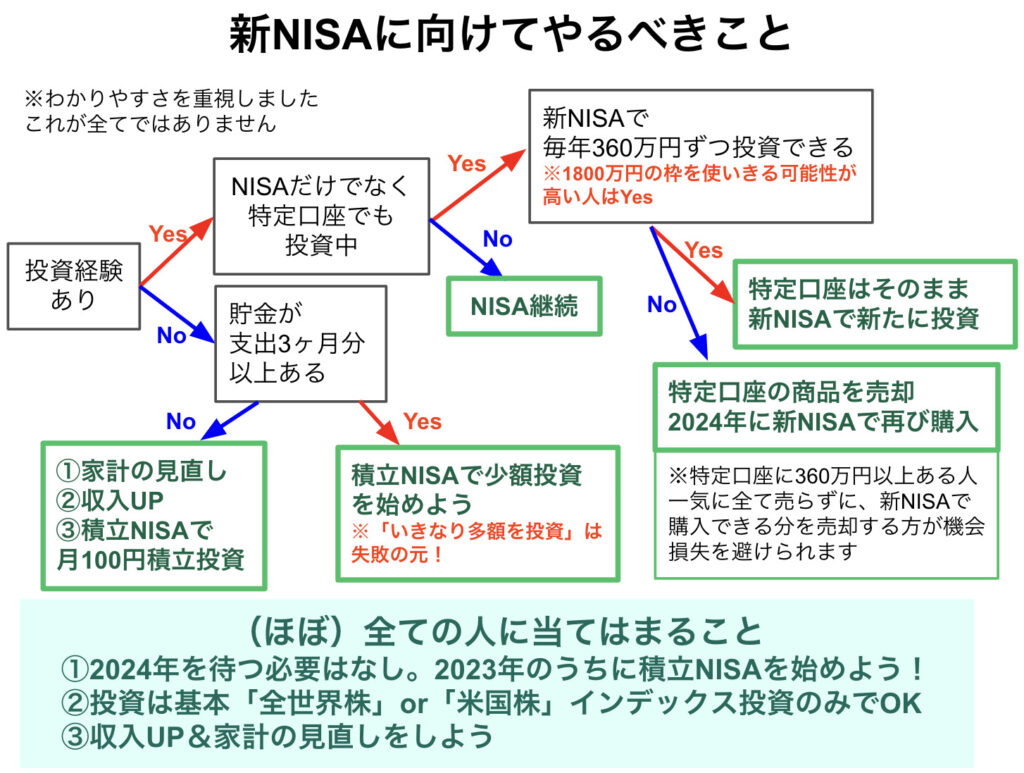

【結論】新NISAに向けてやるべきこと

新NISAに向けてやるべきことは人によって違います。そこで、以下のフローチャートを作りました。

おおよそこの図に沿って、やるべきことをやっていけば投資で大きな失敗はしにくくなります。

この記事では、この後「新NISAに向けてやるべきこと」を解説しつつ、それぞれのタイプの方が注意すべきことを解説していきます。

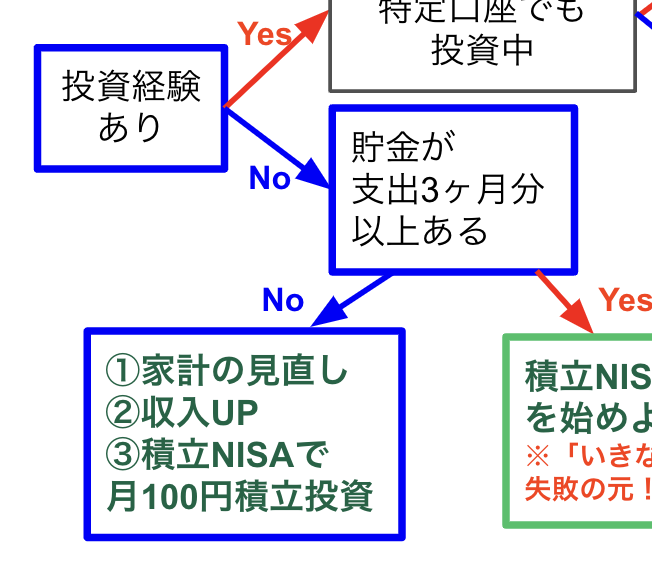

貯金が生活費3ヶ月分以上ない方

- 投資経験がない

- 貯金が生活費3ヶ月分以上ない

という方は、フローチャート上では下記の様になります。

そんな方が新NISAに向けてやるべきことはこちら。

- 家計の見直し

- 収入UP

- 積立NISAで月100円積立をスタート

投資を月数万円以上のレベルで始めたい方は、生活費の3〜6ヶ月分は現金で確保しておくべきです。根拠はこちら。

「突然入院した時」「突然仕事がなくなった時」に復帰するまでの生活費は現金で持とうと思うと、最低限、生活費3ヶ月分は貯金として必要です。

- 投資は元本保証ではない

- 投資は余剰資金でやるべき

- 優良なインデックス投資を行った場合でも、運用期間が10年以内だとマイナスになる可能性がある

- 逆に、15年以上の場合プラスになる可能性が高いと言われている

↓「15年以上はプラスになる可能性が高い」の根拠はこちらで解説しました。初心者さんが投資で損をする可能性を最大限減らせる知識について解説しています。

目安としては、10年以内に必要になるお金は現金で確保しておく必要があります。

え?じゃあ貯まるまでずっと投資できないの?

そんなことはありません。

貯金額が生活費3ヶ月分以下の方でも、

- 会社員で、収入が安定している

- 利子の高い多額の借金があるわけではない

という方であれば、生活費3ヶ月分の貯金が貯まる前でも、月100円のつみたてNISAを始めてみるのがオススメです。

逆に言うと、例えば多額のリボ払いを行ってしまい、利子の支払いが沢山ある方は無理せずにコツコツ貯金をやっていきましょう!

借金だらけの方も、貯金がない方も、絶望する必要はありません!コツコツやっていけばOKです!

私も奨学金返済が477万円あったのですが、返済しながら投資と貯金を同時並行で進めていきました。

- 投資を始めるだけで勉強になる

- 気軽に始められる(月1回だけ自販機を我慢すれば良い)

勉強しながら実践していくのが一番覚えやすいです。「投資は元本保証ではない」という基本を理解した上で、月100円投資から始めるのであれば危険も少なく済みます。

貯金については以下の記事で解説しましたので、参考にしてください。

貯金が生活費3ヶ月分以上ある方

- 投資経験がない

- 貯金が生活費3ヶ月分以上ある

という方は、フローチャート上では下記の様になります。

そんな方が新NISAに向けてやるべきことはこちら。

- 積立NISAで少額投資を始める

少額投資を始めるべき理由は2つあります。

- いきなり大金を投資すると危険だから

- 新NISAを待って投資を始めないことで、機会損失になるから

新NISAの新規投資枠は「積立投資枠」が年間120万円、「成長投資枠」が年間240万円です。

合わせて年間360万円の投資ができるので、一気に投資しようと考える方もいると思います。

でも、初心者さんがいきなり多額を投資してしまうと、以下の様なパターンで失敗してしまいがちなんです。

- いきなり大金を投資してビビる

- 暴落の時に耐えられず売却

- 儲けようと思って短期取引

- 詐欺に引っかかる

実際自分のお金がかかっているとなると、やっぱりドキドキしますし、冷静な判断ができなくなります。

なので、全く投資をしたことがない人が月10万円以上を一気に投資するのは、私はオススメしません。

あと「新NISAが2024年から始まるから、それまで待とうかな〜」と思っている方は、2024年まで待たずに、今からつみたてNISAで投資を始める方が良いです。

- 非課税枠が40万円増える

- 一般的に、早く始める方が資産が増えるのが早い

- 2023年に株価が値上がりした場合の機会損失を避けられる

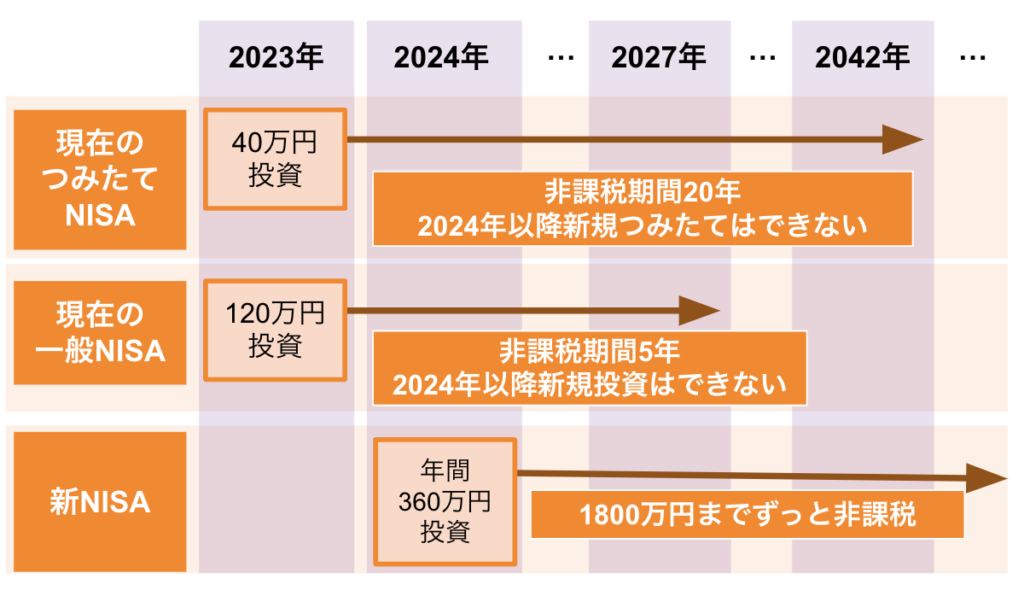

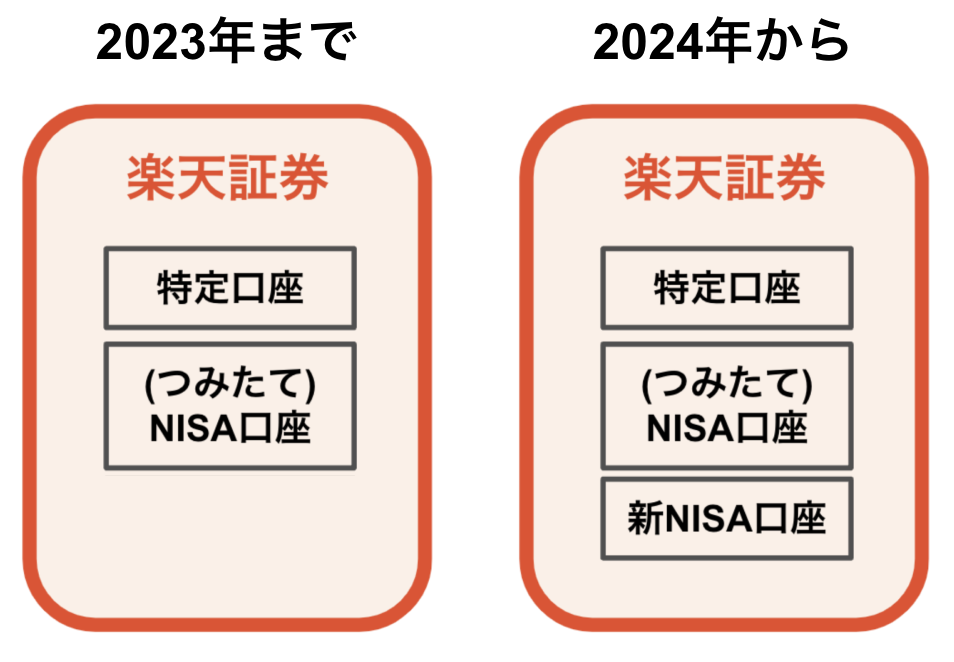

現在のNISAと新NISAは今年、来年でどういう扱いになるのか?がこの図です。

現在のつみたてNISA、一般NISAで新たに投資できるのは今年までです。非課税期間は今後もキープされます。

2024年に始まる新NISAと、現在のつみたてNISAや一般NISAは別枠です。

2023年につみたてNISAで40万円投資をした人は、新NISAから始めた人よりも非課税額を40万円分多く貰えます。

2023年に積立NISAを始めておけば、非課税投資枠が1840万円になるということです。

さらに、今年投資をしない場合、今年もし株価が上がったりしたら、その分機会損失です。

将来がわからない以上、余裕資金は早めに全世界株インデックスファンドなどへの投資に回した方が得をする期待値は高いです。

なので、2024年の新NISAを待たずに今から投資をした方が良いです。

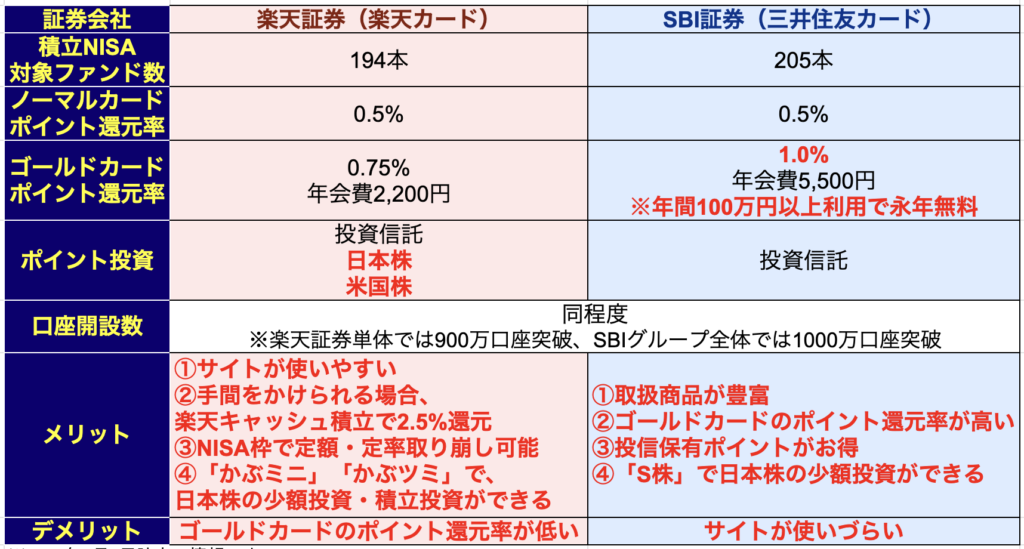

SBI証券か?楽天証券か?

私は、人気No.1とNo.2の証券会社であるSBI証券と楽天証券の両方で投資をしています。そこで、

- 私の実体験

- Youtube視聴者様からのご質問やコメント

- ネット上のクチコミ

を踏まえて、楽天証券とSBI証券がどんな人にオススメなのか?を解説していきます。

↓楽天証券とSBI証券の比較表です。差がある部分を赤字にしておきました。

- 投資が初めて、またはスマホ・PC操作に不安がある

- 楽天経済圏を活用している

- 楽天キャッシュのポイント3重取りをできる(手間をかけられる)

- 資産の取り崩しを見越して、定率・定額取り崩しサービスを使いたい

SBI証券は使いにくいという声をコメントでよく頂きますし、私自身、SBI証券はちょっと使いにくいと感じています。なので、操作に不安がある方は楽天証券の方が良いですね。

あと、以下の方法でポイント3重取りをすることで楽天キャッシュを2.5%還元にできます。

- 三井住友カードゴールドNLからau Payへチャージ(1.5%還元)

- au PayプリペイドカードからANA Payにチャージ(0.5%還元)

- ANA Payから楽天Edyにチャージ(0.5%還元)

- 楽天Edyから楽天キャッシュにチャージ

- =最大2.5%

手間をかけられる方は、この方法で楽天キャッシュ積立をするのがオススメです。

あと、FIRE予定の方や資金を取り崩すことまで視野に入れている方にも楽天証券はオススメです。FIREで有名な、投資額の4%を取り崩す「4%ルール」がありますが、

- 楽天証券ではNISA枠での定率・定額取り崩しが自動でできる

- SBI証券ではNISA枠での定率・定額取り崩しが自動でできない

という違いがあります。そのため、NISA枠で自動で取り崩しをしてくれる点にメリットを感じる方は楽天証券がオススメです。

- 手間をかけたくないけどポイントが欲しい(年間100万円以上クレカで使う)

- 幅広い投資がしたい

- 投資信託のポイント付与率を重視したい

SBI証券は使いづらいところがデメリットですが、とはいえ証券会社としての総合点はトップクラスです。

特に、

- 三井住友カードNLゴールドでクレカ積立を行えば、ポイント還元1%

- 三井住友カードNLゴールドは通常年会費5,500円だが、初年度で100万円使えば年会費が永年無料に

- 投資信託の保有額に対してポイント還元がつく

が大きなメリットです。

2023年中に積立NISAを始めておくことで、非課税投資枠が40万円増えるため、とってもお得です。

まだ証券会社を開設していない方は、この機会にぜひ開設してください。もちろん口座開設・維持手数料は無料です。

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラス。個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!新規口座開設数No.1。楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

実は正直な話、SBI証券と楽天証券を両方持っている私の正直なオススメは、両方の口座を持つことなんですけどね。両方とも、とっても良い証券会社です。

SBI、楽天についてのお得な情報はこちらの動画でまとめました。「証券会社選びで絶対に損はしたくない!」方は参考までに見てみてください。

NISAのみで投資をしている方

以下の図の様に、

- すでにNISAでの投資をスタートしているけど

- 特定口座での投資はやっていない

という方が新NISAに向けてやるべきことはこちら。

- NISAでの投資を継続する

例えば楽天証券でNISAをやっている方は、楽天証券の中に「特定口座」と「NISA口座」がある状態です。

2024年になると、「新NISA口座」の枠が追加されます。

なので、新NISAに伴って口座開設手続きが必要になるということはありません。

ただし、下の図のように現状のNISAでの新規投資は2023年までです。非課税期間はつみたてNISAなら20年間、NISAなら5年間キープされますが、新規投資は2024年以降はできなくなります。

そのため、2024年になったら新NISAで新し積立設定を行えばOKです。

NISAだけでなく特定口座でも投資をしている方

次が、すでに投資を始めていて、NISAだけでなく特定口座でも投資をしている方向けの話です。

1800万円の非課税枠を使い切れるかどうか?によって、やるべきことが違います。

- 新NISAで1800万円の枠を使いきる可能性が高い方:特定口座をそのままにして、2024年の新NISAでも投資をする

- 新NISAで1800万円の枠を使いきる可能性が低い方:特定口座で投資中のファンドや株を売却し、2024年に新NISA枠で買う

新NISAで1800万円の枠を使いきる可能性が低い方は、特定口座で投資中の投資信託を売却し、2024年に新NISA枠で買うほうがお得になる可能性が高いです。

なぜお得になるのか?について解説します。

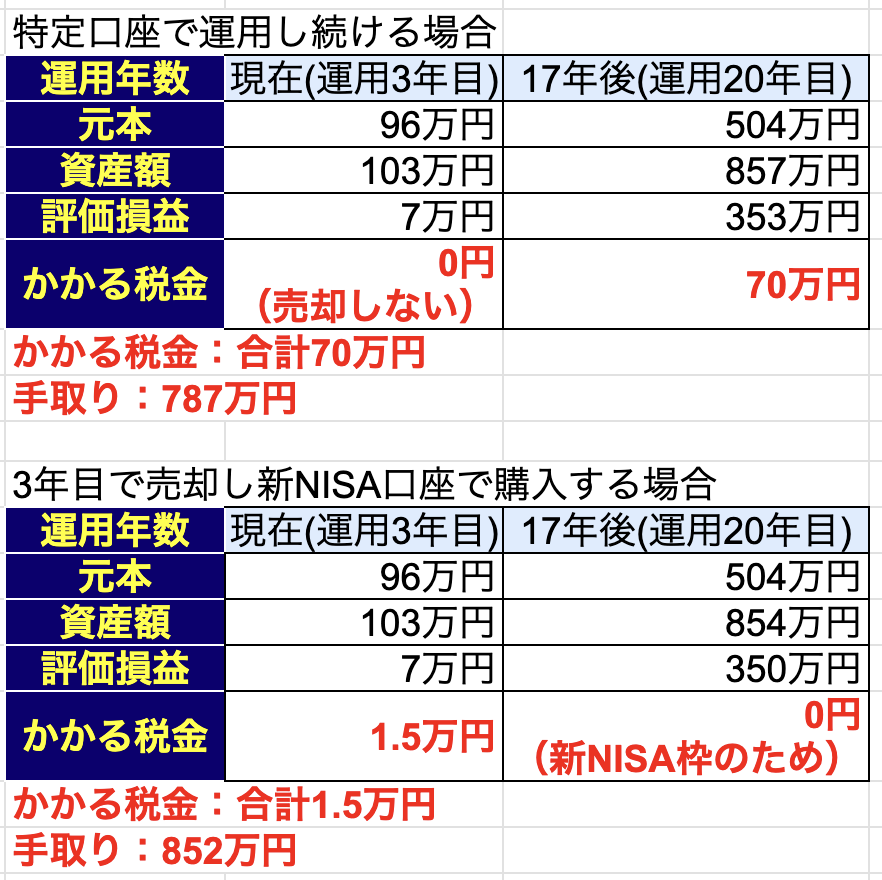

月2万円を積み立てて年率5%で運用した場合、以下の様になります。

今投資3年目だとすると、

- 特定口座で運用し続け、20年運用後に売却すれば税金は70万円。手取りは787万円。

- 今(3年運用後)売却して新NISAで投資し直し、20年後売却した場合は税金は1.5万円。手取りは852万円。

なので、3年目の今売却した方がお得になります。

まとめ

今回、こちらのフローチャートに沿ってやるべきことを解説してきました。

↑の図の下部分に「ほぼすべての人に当てはまること」を書きました。投資ブームで忘れられがちですが、「家計の見直し」「収入UP」もとっても大事です。

私は投資だけでなく

- 節約、貯金

- 副業、転職、個人事業

についても動画を出しています。今後も皆様にお役に立つ記事をアップしていきます!