こんにちは!ふゆこ(@fuyuko190)です。

馬主になりました!

※競走馬の馬主ではないです。元競走馬で、馬術のパートナーとしての自馬です。

節約オタクが馬主になるという、(一見)矛盾すぎる現象と、「私がやめた節約、続けた節約」について解説していきます。

今回のテーマは「資産形成の目的を問い直す」です。

- やめた節約、続けた節約

- ふゆこの資産推移

- お金を使う決断の理由

- 節約は必要か?

投資をやるなら、人気No.1とNo.2のSBI証券と楽天証券がオススメです。個人投資家の利益を一番に考えてくれているのがこの2つの証券会社です。

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

↓この動画を見ながら作業すれば、SBI証券・楽天証券の口座開設・入金・積立まで完了できます。

やめた節約、続けた節約

私がやめた節約は以下です。

- 「コンビニは絶対禁止」をやめた

- 癖にならないよう、必要な時だけ行く

- 「外食禁止」をやめた

- お祝いや旅行時に外食

- 「湯船禁止」をやめた

- 26歳〜29歳は、ほぼシャワーのみだった

- 「趣味0円」をやめた

- 馬術をもっとやりたい!→そのためにはお金がかかる

- 自馬を持った

- 「お金をかけること」は出発点ではなく、結果

ちなみに私は節約を始めた26歳の頃に、ドラム式洗濯機と食洗機を購入しました。

つまり、もともと「時間のかかる節約」はやっていなかったわけです。

一方で、今もやっている節約は以下です。

- 水筒持参

- Uberは使わない。※体調不良時のみ

- スマホ格安キャリア(楽天モバイル)

- 家賃6万円(家賃低めをキープ)

- 車は中古

- 物を買い集めない

- 財布は100均

- 服やカバンは、ワークマン、しまむら系

- エアコン控えめ

- 犬がいるので、夏は常時つけています。

- 健康のため、冬も弱めにつけることにしました。

- コスメはプチプラ

- スキンケアはカルテHD(月300円)

Uberは、時間単価を考えれば便利です。

都会のことはよく知らないのですが、私が住んでいる場所(田舎)は、お店の選択肢があまり多くありません。そもそも、少し離れたらUberが使えない地域です。

ヘルシー系のお店は1店舗しかないので、健康のことを考えてもUberを常用することはあまり良い選択肢ではありません。

収入が上がった一時期、Uberを頼んでみたりもしました。

しかし、同じチェーン店が多いですし結局味に飽きてきて、口内炎もできてしまいました。

「結局、家でちゃちゃっと味噌汁、米、納豆とか卵とか漬物で済ませるのが時間も早いし安いし健康に良い」という結論になりました。

まあ、結構安いスーパーが近所にあるというのもあります。

100均財布に関しては、破れやすかったりするので注意が必要です。

私の場合は購入してから3年間経ちましたが、ちょうど穴が開きそうな感じです。

↓現在使っている100均の財布。

↓側面に穴が空いてきました。まだ貫通していないので機能に問題はありませんが、そろそろ買い換え時です。

数万円の革財布なら、3年で穴が開くことはないでしょう。

でも、100円で充分な機能で、3年間もつなら、100円の方が良いんじゃないでしょうか。

というのが私の価値観です。

- 3年で100円なら、1日あたり0.09円

- 仮に1万円の財布を10年使うとしたら、1日あたり2.7円

「長く使うものは、多少高くても良い」「一見高いものでも、1日あたりの費用は安い」という意見もあります。

しかし、1日あたりに直すと、上記の場合価格差は30倍です。

というか、100均の財布の方が薄くて軽くて、機能面を考えても純粋に持ちやすいと思う。

雑に扱えますし。

雑に扱おうとしている訳ではないのですが、ガサツな人間なので、雑に扱えるモノの方が、私の性に合っています。

だから服もワークマンの作業服っぽいやつが好きです。着心地が良いし。

使っているスキンケアはこちら。乾燥して保湿が足りない時は、これの上からワセリンを塗っています。

お金を使おうと思った経緯

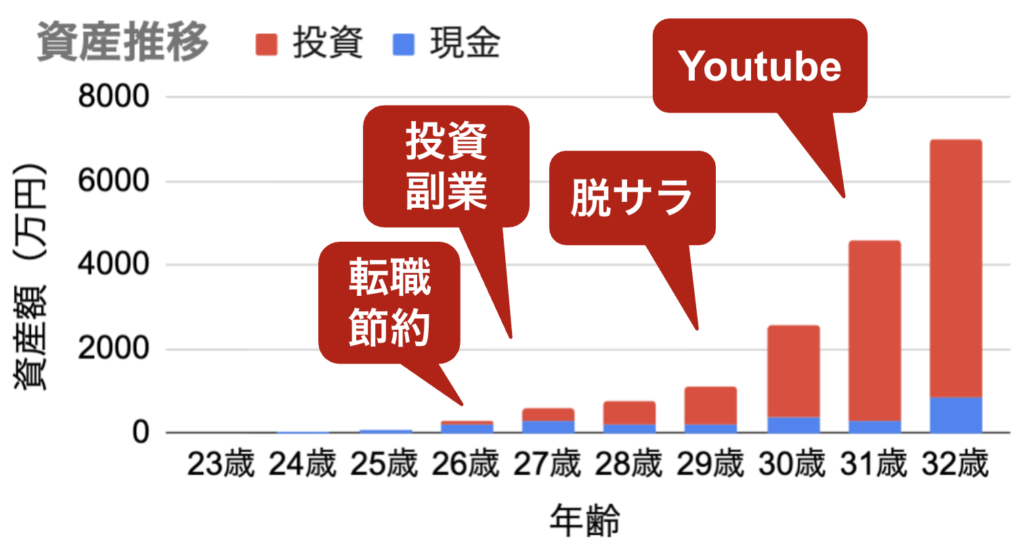

以下は、私の資産推移です。

2025年12月現在の資産額は、7400万円くらいです。

↓マネーフォワード(家計簿アプリ)の画面のスクショです。

この中で、資産3000万円になった30歳ごろに、お金を使い始めることが明確な行動になってきました。

とにかく資産額を増やしたい時期

26歳までは、奨学金という名の借金を抱え、年収350万円、残業だらけ、ブラック気味な会社にいました。

毎日ストレスを感じていましたし、以下のように考えていました。

- 本当は、何か成し遂げたい

- でも実際は、頑張っているのに報われない

- 貯金は自分には無理

- お先真っ暗

そんな状態から一念発起し、26歳で「転職・節約・投資・副業」を始めました。

最初の2年間は利益が全く出なかった副業は、月10万円の利益が出るように。

そして、29歳の頃に資産1000万円を達成。脱サラし、専業Youtuberになりました。

この頃に考えていたのは、「とにかく、資産額を増やさなければ!」ということ。

稼いで、節約しまくって、月20〜30万円を投資に回す。

趣味は無料のもののみでした。

このままだと虚無の億り人になってしまう

しかし、そうやって30歳で資産3000万円を達成し、ふと思ったのです。

…あれ?

これ、このまま資産額だけ増えていく人生って、何なんだろう?

当時の考えは以下です。

- 「Youtuberは収入が不安定だから」と、月10万円生活を継続していた

- 実際は右肩上がりで、月利100万円以上が継続

- このままだと…

- 資産に全く手をつけない生活が続く

- 収入を全て、税金の支払い・オルカンや高配当株への投資に使う人生

- このままでは、収入が下がったとしても、月収10万円さえキープできれば51歳には億り人に

- 年率6%で資産が増える計算

- 子供や養う人ができたとしても、充分な資産がすでにあるのでは?

今後の人生を考えると、資産3000万円は「完全に充分な金額」とは言えません。

しかし、私は節約が身についてしまった。

このままでは、なんだかんだで仕事を続け、収入をキープしつつ、資産に手をつけず…

本当にやりたいことに対して「お金がかかるからやらない」と、言い訳し続ける人生が待っているのではないか?

「自分の本当にやりたいことは何か?」と、自分に向き合うことには労力がかかります。

私は自己分析が好きなタイプです。

しかし、日々を漫然と過ごしていると、今まで通りの仕事、今まで通りのお金の使い方、今まで通りの趣味を続けることに吸い寄せられてしまいます。

私にとって「お金がかかるからやらない」は、現状維持のための都合の良い言い訳でした。

私は、節約という現状維持に甘んじていました。

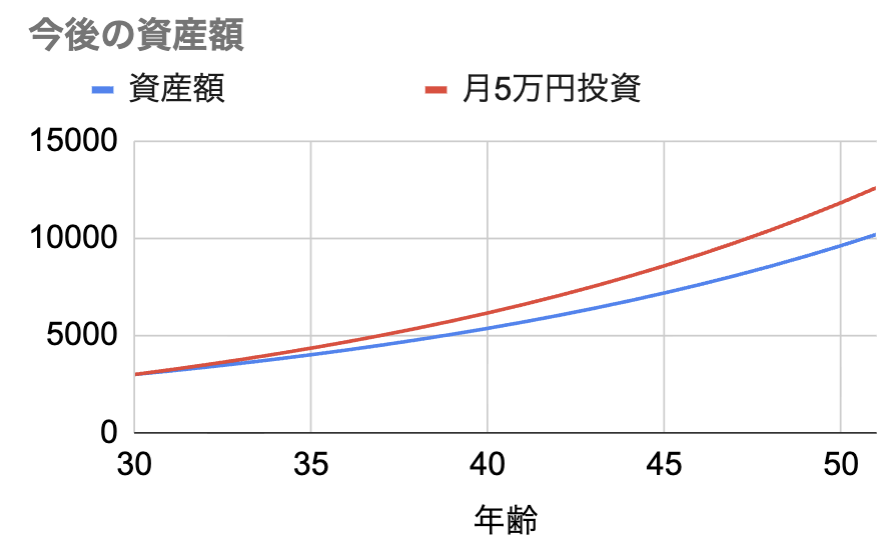

以下は、年率6%で運用できた場合、資産3000万円がどのように推移するかのグラフです。51歳で資産額は1億円に。63歳には2億円に到達します。

しかし、資産1億円を達成したからといって、一体何なのでしょうか。

「51歳で資産1億円」というのは皮算用に過ぎません。期待リターン通りの投資ができるとは限りません。とはいえ、オルカンへのほったらかし投資であれば、再現性はかなり高いはずです。

それに、「確実に大丈夫になるまでお金を使わない」のだとしたら、「確実に大丈夫な時」は一体いつ来るのでしょうか?

資産額が10億円になったとしても、インフレ率が高くなれば安心ではありません。日本円の価値が永遠に続く保証も、どこにもない。日本という国が続く保証もありません。

確実に大丈夫な時など、永遠に来ないのではないでしょうか。

というか、確実に大丈夫なことがないからこそ

未来は不確実で、だから人生って面白いのでは。

以前の私はこう考えていました。

いつか犬と暮らしたい、そのために持ち家が欲しい。

いつか海外旅行したい。

いつか自由な仕事をして、自由に暮らしたい。

FIREすれば、実現できるはずだ。

資産額を増やして、FIREするんだ!

しかし、途中で気づきました。

「いつかやりたい」と思っていたことは、今やった方が良いのではないか?

そもそも、生まれた時から自分は自由だったはずなのに、

自分で「自分はまだ自由じゃない」と可能性を狭めていただけなんじゃないか?

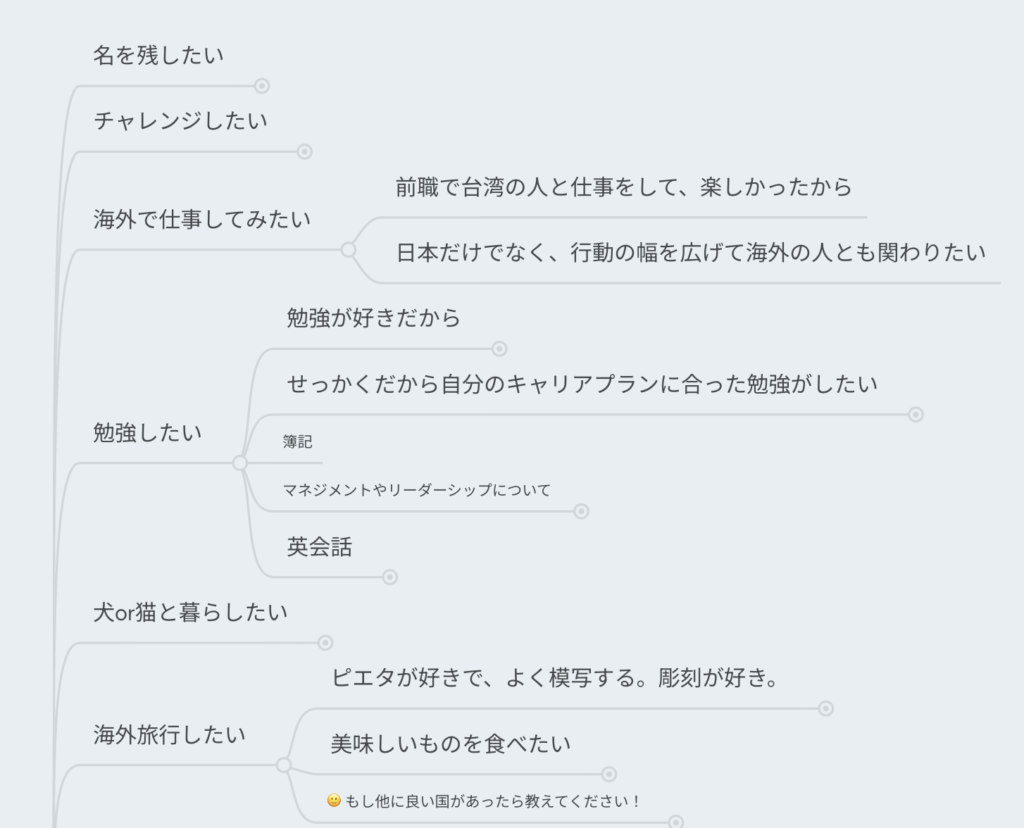

以下は、2019年(26歳の時)、私が資産形成を始めた頃に書いた「人生でやりたいこと」です。

こういったことを自由にやるためにFIREを夢見たはずでした。資産額を増やすことはその手段に過ぎないはずでした。

しかし、資産500万円を超え、資産3000万円を達成するまでの間、「資産額を増やすこと」が目的化していきました。

当時の私はなぜか、根っこにあった「やりたいこと」を後回しにしていったのです。

大きな買い物を始めた

そんな感じでやりたいことを思い出した私は、少しずつ配当金を使い始めました。

最初はボルダリング(1回1,000円)を始めました。

次に、以前は節約のためにシャワーのみを続けていたのですが、毎日湯船に入ることを解禁しました。

ただ漫然とお金を使う金額を増やせば、浪費時代の自分に逆戻りです。

それを避けるために、私はお金を使う基準を設けました。

どんなお金の使い方をすると幸福度が高いのか?は、社会心理学の研究からある程度明らかになっています。

「『幸せをお金で買う』5つの授業」という書籍では、以下の5つの原則を守ることで、より幸福度の高いお金の使い方ができると紹介されています。

- 経験を買う

- ご褒美にする

- 時間を買う

- 先に支払って後で消費する

- 他人に投資する

私が特に注目したのが「経験を買う」です。私の実感からも、モノよりは経験の方が、満足感が長続きします。

そこで私はとりあえず、節約を始めた時に思い描いた「やりたいこと」の一つである、旅行を始めました。

- 父とドイツ旅行

- 両親とベトナム旅行

- 祖父とゴルフ

- 彼氏と博多に行く

- 物理学の学び直し

そうやってさまざまな趣味を始めると「あれもやってみようかな」「これもやってみよう」と、いろんな発想が出てきました。

乗馬との出会い

そこで出会ったのが、乗馬です。

きっかけは、近所に「乗馬クラブはこの先200m」という看板を見つけたことです。

「乗馬、イイなー!」という軽いノリで体験乗馬を申し込みました。

今では、乗馬は私にとって、本当にかけがえのないものになりました。趣味で済ませていいのかわからないくらい、ハマっています。

↓自馬もお迎えしました。わかりやすくいうと馬主です。(競走馬ではないですが)

始めてからちょうど1年経ちましたが、月40レッスン受けたりしています。とにかく練習が楽しい。

今の私は、馬と触れ合う時間がないと息ができなくなってしまうかもしれません。そのくらいのめり込んでいます。

馬に乗るたびに、言語化できない喜びと、穏やかな気持ちに包まれます。じんわりした「ああ、生きていてよかった」という実感のようなものがあります。

この喜びは、「資産額を増やすために生きる」をやっていた、2年前の私の延長線上にはなかったものです。

当時の私からしたら、あり得ないことをやってみたことで、掴んだ幸せでした。

- 「節約オタク」なのに、お金がかかることを始めた

- 現代の移動手段として使われていない馬に乗るという、一般的な「生産性」からは外れた行動をした

- 乗馬クラブに行きまくれば資産額は減るはずなのに、月40回行きまくった

- 乗馬できたからといって、社会的評価が上がるわけでもない

- 節約オタクというブランディングからすると、社会的評価はむしろ下がる懸念があった

- でも、乗馬をやりまくったら、幸せだった!

これを読んで「ああ、自分は〇〇という現状維持に甘えていたのかも」と思った方におすすめなのは、「〇〇な自分からしたらあり得ないような行動をやってみる」ことです。

節約は必須だった

ここまでの話は、「私がやってきた節約は、全て無駄だった」という話ではありません。

私が今、年収350万円・貯金なし・浪費癖ありの会社員に戻ったとしても、当時と同じように節約をします。

節約は“絶対に”やります。

過去の私が節約を始めるべき理由は以下です。

- 自分軸がなかった

- 自分が浪費家である自覚がなかった

- 自分の支出を把握していなかった

- 貯金30万円、投資額ゼロだった

一般的には「コンビニ絶対禁止・外食禁止」はやり過ぎです。本当に100%禁止していましたから。

でも、浪費が当たり前になってしまっていた自分から脱却するためには、必要な経験でした。

極端すぎる消費&浪費禁止は、マインドを変えるために必要なことでした。

節約を徹底的にやる時期があったからこそ、以下の変化が訪れました。

- 自分軸が見つかった

- 自分が浪費家だったとわかった

- 資産形成の面白さに気づけた

- 月10万円生活でも幸せだと気づけた

- 幸せを追い求めていたけど、自分がすでに幸せだったことに気づいた

もちろん、上記に加えて「生活防衛資金を貯められた」「資産が増えた」「節約を発信することで副業収入を得られた」といった、表面的なメリットはありました。

しかしそれ以上に、「自分とは何か?」についての探究を深めることができました。これが私の人生を大きく変えました。

【まとめ】おすすめのアクションプラン

ここまで読んでくださり、ありがとうございました。

ここまでの内容をまとめた、おすすめのアクションプランが以下です。

「確実に大丈夫な時」は永遠に来ません。だからこそ、土台を固めた後は「自分にとってあり得ない一歩」を踏み出してみることが、人生を面白くする鍵となります。

投資をやるなら、人気No.1とNo.2のSBI証券と楽天証券がオススメです。個人投資家の利益を一番に考えてくれているのがこの2つの証券会社です。

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

↓この動画を見ながら作業すれば、SBI証券・楽天証券の口座開設・入金・積立まで完了できます。