こんにちは!ふゆこ(@fuyuko190)です。

今回は初心者さん向けに「米国債」について解説していきます!

- 米国債って何?

- 安全なの?

- 買うべきなの?

- メリット3選&デメリット3選

私は4年前から投資を始め、現在はブログ・Youtubeで初心者さん向けの解説をしています。今でこそ、解説をすることができるようになりましたが、最初は

「株価って何?」

というレベルで無知でした。

ですので、「米国債って何?ついていけないかも…」と不安な方も安心してください。

初心者さんが損をしないために、わかりやすく解説していきます。

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラス。個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

↓この記事の動画版はこちら!

米国債が大注目

↓米2年国債の利回りの推移です。2023/9/21現在、利回りが年率5.13%。

米国債は、「株式投資よりも低リスクなのに年率5%を狙える」というメリットが注目され、最近気になっている方も多いようです。

結論、米国債への投資は50代60代の方や、株式インデックスのみに投資するのが怖い方に向いていると言われています。

でも、こんな不安もありますよね。

そんな上手い話ってあるのかな?一見お得そうだけど、こういう時って罠が隠れていたりするんじゃないのかな?

でも、本当にお得なら投資したいかも…どうすればいいんだろう?

こんな疑問にお答えしていきます。

米国債とは?

ここでは、

- 債券とは何か?

- 米国債の注意点は?

- なぜ利子が貰えるの?

といった債券の基本を解説していきます。

債券とは

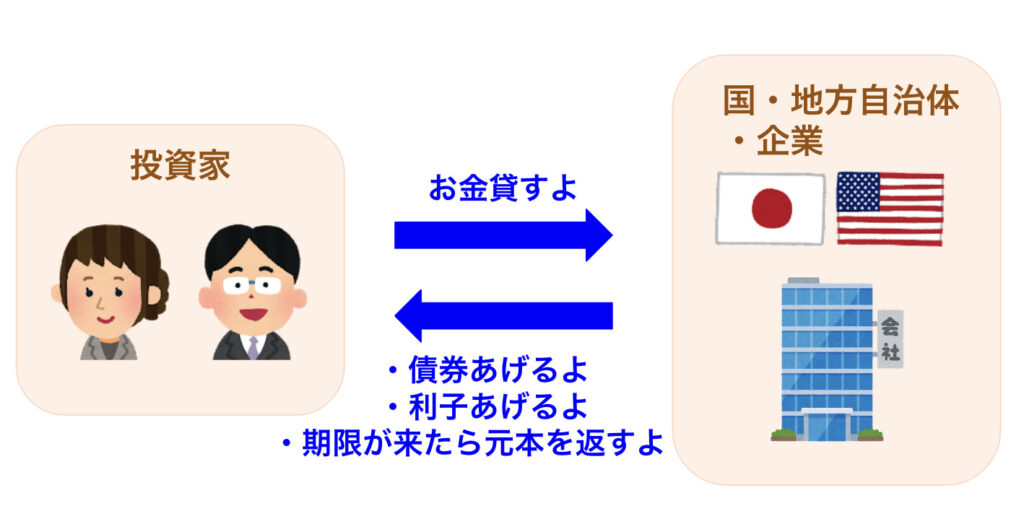

債券への投資とは、一言で言うと「お金を貸して利子をもらう」という投資方法です。

住宅ローンや車のローンなど、「お金を借りるときに利子を払う」というのがありますね。これの貸す側をやって、利子をもらいましょう!というのが債券です。

- 投資家は債券を購入

- 発行体(国、会社など)から、見返りとして

- 満期まで利子をもらえる

- 満期の時、元本またはあらかじめ決めた金額が払い戻される

今回ご紹介する「米国債」は、「お金を貸す相手」がアメリカだということです。

債券ファンドと生債券

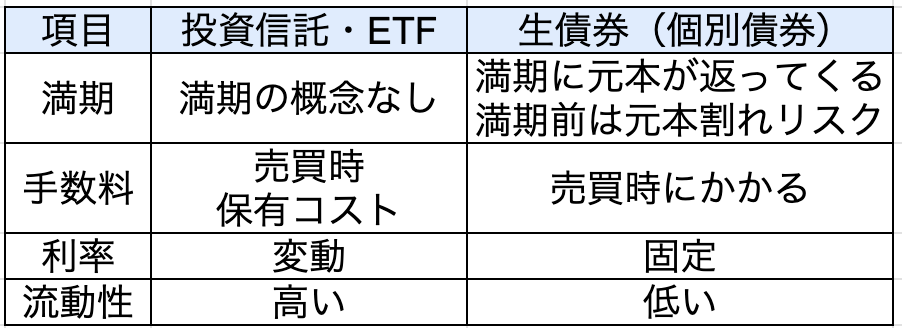

米国債には2つの種類があります。

投資信託・ETF

投資信託・ETFの場合、満期の概念がありません。

このため、投資信託・ETFではインデックスファンドのような形で売買や利息の受け取りを行うのみです。債券価格は日々変動しています。

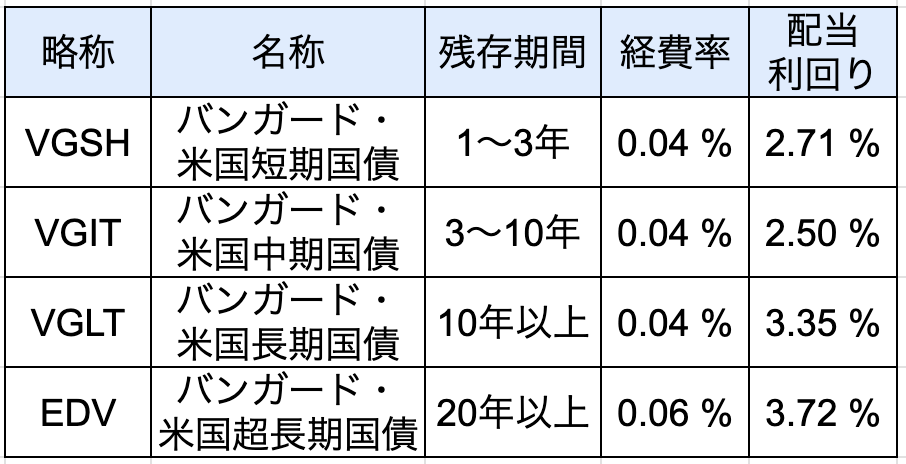

↓人気の米国債ETFはこちら。低コストで優良です。

↓EDVの値動きはこちら(2007/12/28〜2023/9/21)

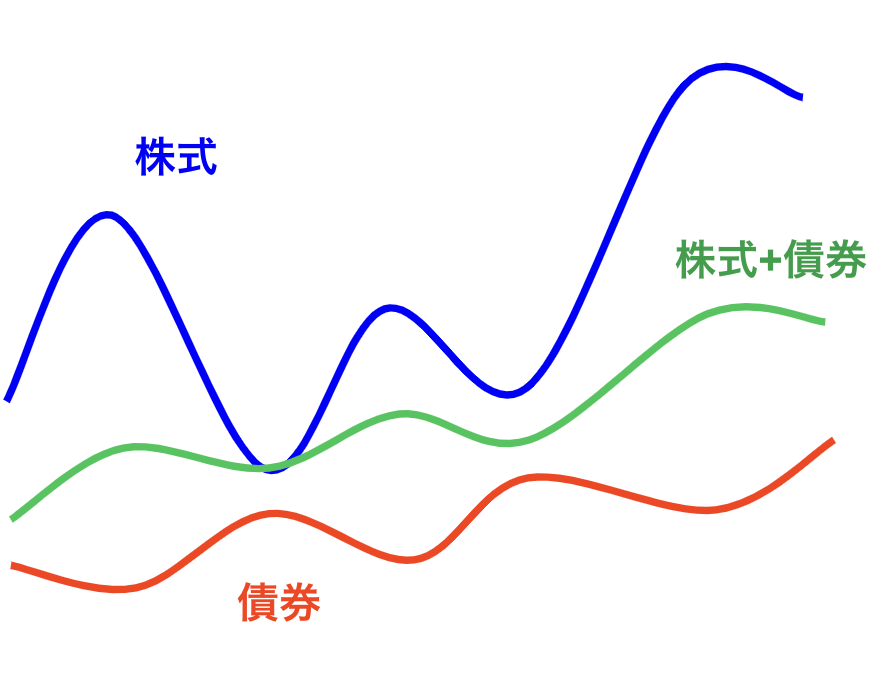

債券は、一般的に

- 値動きの幅が株式よりも小さい

- 株式と逆の値動きをする

※上記が当てはまらないこともある

と言われています。そのため、株式と債券に同時に投資を行うことで、以下の効果を期待できます。

- 期待リターンは減るが

- 暴落時のダメージを抑える効果が期待できる

生債券

生債券の場合、満期の概念があります。このため、例えば米国の生債券であれば

- アメリカがデフォルトにならなければ

- 満期になれば元本は返ってくる

- 年率4〜5%の利回りを受け取ることができる

という特徴があります。※2023/9/22現在の利回りです。

生債券も、価格は日々変動しています。つまり、満期前に売却すれば元本割れの可能性もあります。

最近、特に注目されているのは米国の生債券の方かなと思います。

この記事では、「生債券」を中心に解説を進めていきます。

米国債の生債券は「アメリカ合衆国国債 トレジャリーボンド」という商品名で、各証券会社で購入することができます。

↓SBI証券の米国国債の画面。

米国債の生債券は、以下のような手数料です。

- 投資信託のような信託報酬はかからない

- 購入時手数料がかかる(SBI証券・楽天証券では0.17%)

つまり、証券会社目線だと「儲からない商品」です。

「米国債の投資をしたいんですが…」と対面や電話で証券会社に相談すると、他の手数料が高い投資信託をオススメされることもありますのでご注意ください。

米国債の投資信託には、信託報酬1%超えのコストが高すぎる投資信託もあります。要注意ですね。生債券でなく投資信託が良い場合は

米国債のメリット3選

米国債(生債券)のメリットはこちらです。順番に解説していきます。

- 満期まで持てば元本が返ってくる

- 利回りが高い

- 信用度が高い

メリット①利回りが高い

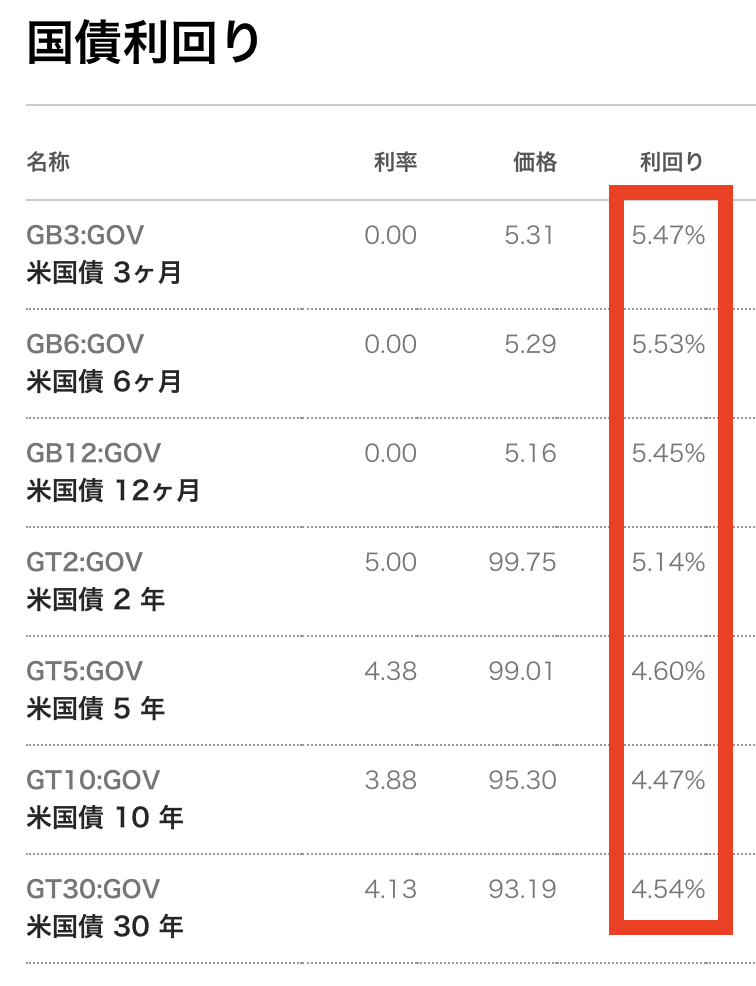

米国債は2023/9/22現在、利回りが非常に高くなっています。

↓年率4.47%〜5.53%の利回りです。

一方、株式投資の一般的な利回りはこちら。米国債と同じくらいの水準です。

- S&P500の平均利回りは約7%

- 全世界株の平均利回りは約6%

- 高配当株で期待できる利回りは約4%

つまり、現状の米国債ではリスクが低いのに高配当株投資並みの高いリターンを期待できます。

メリット②満期まで持てば元本が返ってくる

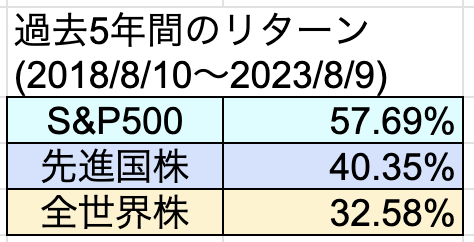

先ほど、インデックス投資とのリターンの比較を行いました。

もちろん、以下のような大きなリターンも期待できるのがインデックス投資の良いところです。

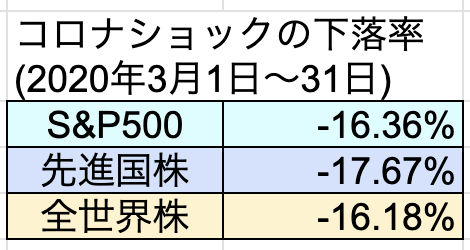

しかし、コロナショックの際は以下のような下落がありました。

一方で、生債券への投資では元本が返ってくるというメリットがあります。

つまり、アメリカの生債券への投資を行う事で、

- アメリカが無くならなければ

- 満期まで保有すれば、元本と利回りが受け取れる

- 保有中の価格の下落は関係ない

というメリットがあります。

注意点としては、アメリカがなくなれば、元本は返ってきません。

ここで「メリット③信用度が高い」の登場です。アメリカはまず無くならないだろうと言われているという事ですね。解説していきます。

メリット③信用度が高い

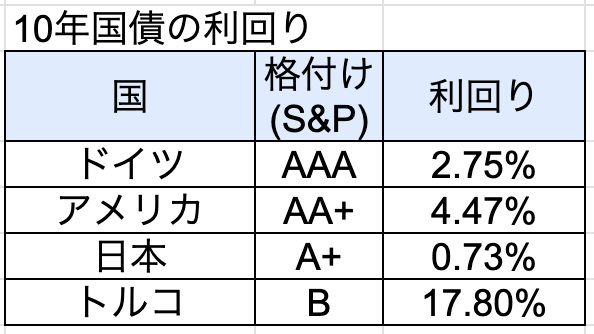

↓は、各国の10年国債の利回りと格付けです。

一般的に、格付けの低い債券ほど利回りは高い傾向です。

「リスクが高い発行体(国や会社)にお金を貸すからには、利子が高くなければ貸す気にならないよね」ということです。

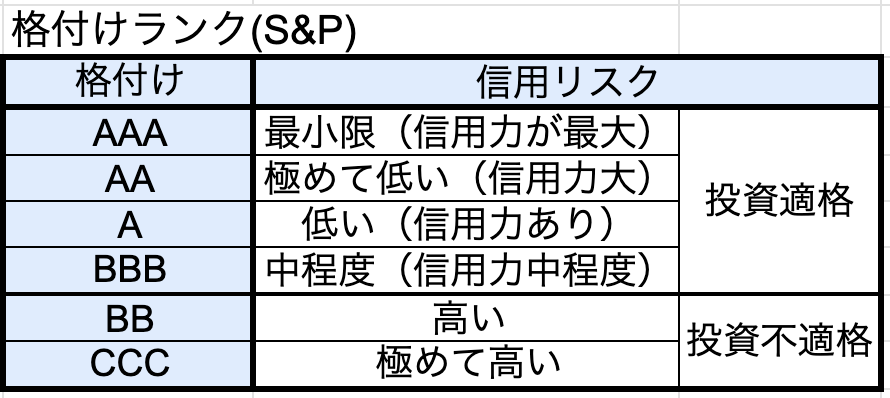

代表例として、S&P(かの有名なS&P500指数を作った会社です)が発表している格付けを載せます。格付けの内容は以下です。

「格付けが高い国ほど、10年後もちゃんとありそうだし、財政難になりにくそうだよね!」ということです。

国や企業が財政難になると、借金を返せなくなります。こういった状況を、デフォルト(債務不履行)と言います。

投資家目線では、格付けが低い国の債券は「債券を買ったのに、元本が帰ってこないし利子がもらえないかも」というリスクがあります。

アメリカという国は、格付けがAA+なのでかなり信用度は高いです。

S&P500などの米国株が注目されている理由と同様、

- 人口増加で今後も経済成長が見込める

- イノベーションが起きやすい環境

- 金融環境が整っている

- アメリカが終われば世界が終わる

と言われているため、アメリカは世界トップの将来性の高さ・信用度だと言われています。

以上、米国債のメリット3選でした。

- 利回りが高い

- 満期まで持てば元本が返ってくる

- 信用度が高い

こう見ると、「米国債に投資しない手はないでしょ」と言い切りたくなるようなメリットですね。でも、米国債にも「リスク・デメリット」が存在します。

米国債のデメリット3選

米国債のデメリットはこちら。順番に解説していきます。

- 信用リスクがある

- 為替リスクがある

- 価格変動リスクがある

デメリット①信用リスク

米国債は、S&P、フィッチの2つの大手格付け会社から格下げを受けています。最上位ランクから、ワンランクダウンしてしまっています。

- 2011年にS&Pが「AAA」から「AA+」へ格下げ

- 2023年8月にフィッチが「AAA」から「AA+」へ格下げ

さらに、2023年5月に「債務上限問題」が発生したことも米国債の信用に関わります。

「債務上限」は「国の借金の上限」です。

例えば、借金をしすぎた人には

- それ以上の借金ができなくなる

- 高い金利でしかお金を借りることができなくなる

- 家計が回らなくなる

- 破産する

という危険があります。人と同じで、国も借金をしすぎると破綻の恐れがあって危険です。

なので、国ができる借金にも上限が決められています。それが債務上限です。

2023年5月に、アメリカは債務(借金)が上限に達しそうになったため、債務上限問題が発生しました。結局、この時は債務上限の効力を期限付きで停止したことで事なきを得ました。

しかし、

- 仮にアメリカが債務上限に達してしまえば

- アメリカの資金繰りが行き詰まり

- 米国債がデフォルトになるかも

というリスクがあります。こうなってしまうと、

アメリカ「借金が増えすぎちゃって、お金が返せない><」

アメリカ「米国債買ってくれたる人に、利子を渡したり、元本を返したりできない><」

という状況になりかねません。

一般的に「アメリカがすぐにデフォルトになりそうだ」という見方がされているわけではありませんが、以上のようなリスクがある事はしっかりと理解した上で投資をするべきです。

デメリット②為替リスク

米国債はドルで買うものです。つまり、私たちが持っている「日本円」の資産をドルに替えて投資をします。もらえる利息もドルが基準になっているんです。

以下はドル円の為替チャートです。

米国債に投資をする場合、

- 米国債自体の価格、利回りの値動き

- 為替レート

以上の2つの変動の影響を受けます。

為替変動が必ずしも自分の資産のマイナスにつながるわけではありません。しかし、為替による変動の影響は理解をしておく必要がありますね。

デメリット③価格変動リスク

米国債も価格は変動します。

「メリット②満期まで持てば元本が返ってくる」では、

- アメリカが無くならなければ

- 満期まで保有すれば、元本と利回りが受け取れる

- 保有中の価格の下落は関係ない

と説明しました。

しかし、満期まで保有しなかった場合は上記は成立しません。売却時に米国債の価格が下がっていれば、その分損をします。

投資中は何が起こるかわかりません。何らかの事情で、満期まで待てない可能性もあります。

特に、リスク許容度を超えて投資してしまっている場合、怪我・休職・退職・ボーナスの減額などで収入が下がれば、投資した資産を売却せざるを得ない状況になる可能性もあります。

例えば、債券は以下のように価格が下落します。

- 債券A(利率2%)がある(既存)

- FRB「利上げしますよ」→新規の債券B(利率3%)

- 債券Aよりも債券Bの方が魅力的

- 債券Aは価格が下落(実質的な利回りが債券Bと同じになるくらい下落)

ですので、上記のようなタイミングで満期になる前に売却してしまえば、元本割れの可能性もあります。

「米国の生債券なら元本保証」と考えるのは非常に危険です。

以上、米国債のデメリットでした。

- 信用リスクがある

- 為替リスクがある

- 価格変動リスクがある

米国債は今がチャンス?

米国債は今がチャンスなのか?

結論、「アメリカが利上げをしているため、米国債を利回り高く買えるチャンスだ」と言われています。

ただ、これだけだと意味不明ですね

- 利上げって何?

- 利上げがなんで米国債と関係してるの?

といった要点を解説します。

アメリカの利上げ

FRB(アメリカの中央銀行)が、政策金利の利上げを継続しています。

「利上げ」は、「米ドルの金利を上げますよ」という意味です。

利上げをすると、企業や個人が借金をしにくくなります。

- 企業の借金の支払い利息が増える

- 企業の新たな借入がしにくくなる

- 企業の収益が圧迫される

- 株価が下がる&景気が後退する

という影響があるため、一般的に「利上げをすると景気が後退し、株価が下がる」と言われています。

では、こんな一見悪影響しかない利上げを、なぜアメリカはわざわざ行っているのでしょうか?

それは、庶民の生活のためです。

アメリカの2022年のインフレ率は8%。2021年に100ドルだったものが、2022年には8%値上がりして、108ドルになってしまいました。これにより、人々の生活が苦しくなってしまったわけです。

こういった過剰なインフレを抑制するために、FRBは利上げを継続しています。

金利と債券

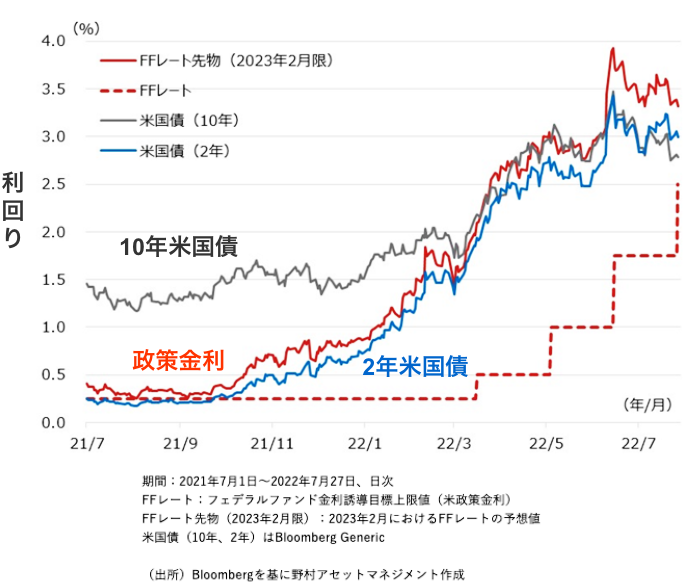

以上のようにアメリカは政策金利の利上げを続けているわけですが、この「政策金利」とは、アメリカの銀行同士が取引する時の短期金利のことです。

期間の短い国債金利はFRBの政策金利とほぼ同じになる傾向にあります。

↓2年米国債(青)と政策金利(赤)はほぼ同じ利回りになっています。

今、アメリカの金利は15年ぶりの高さを更新しています。

短期国債の金利も15年ぶりの高さになっています。

つまり、米国金利が上がっている今「米国債券を高利回りで買うチャンス」というわけです。

一方で、長期米国債の金利は以下の要素によって決まる傾向にあります。

- 政策金利だけでなく

- 債券市場参加者による「経済成長」「物価上昇」の期待によって変化

↑の図でも、10年米国債は政策金利とはちょっと違う値動きですね。

では、今後のアメリカの政策金利がわかれば、米国債への投資の参考になりそうですよね。

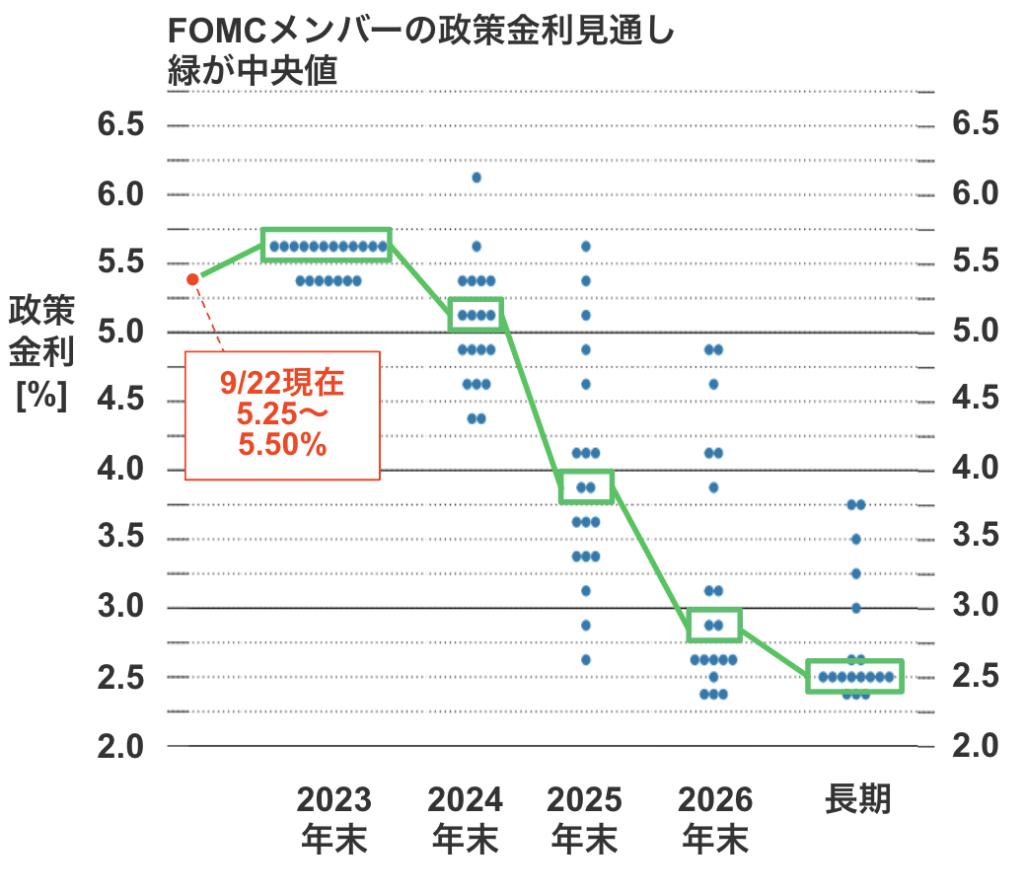

2023/9/20のFOMCでは、以下のように金利見通しが発表されました。

FOMCでは、2023年末に0.25%の追加利上げが示唆されています。その後、金利が下がると言う予想です。

となれば、

- 期間の短い米国債の金利のピークもそろそろくるんじゃないか?

- 米国債は今〜2023年末あたりが買い時なんじゃないか?_

という予想がされているという事です。

ただ、↑のドットチャートは外れることもよくあります。なので、もし私が米国債を買うとしても「2023年末に賭ける!!!」とかはやりません。というのが個人的な意見です。

まとめ

私(ふゆこ)としては「米国債には投資せず、インデックス投資を継続」していきます。

私は「30歳」「子供がいない」という状態なので、リスク許容度が高いです。つまり、積極的にリスクを取ることができます。

なので、インデックス投資を継続していく方が、資産を守る(増やせる)期待値は高いと考えています。だから私自身は米国債への投資はしません。

とはいえ、米国債は「リスクが低いのに利回り5%を狙える」というのが利点です。今後仮に利回りが下がるとしても、3%程度は狙えるのではないでしょうか。

米国債が優良な投資先であるということは、一般的にも私の意見としても、事実です。

私個人としては、50代以降になったら投資を検討しても良いかなと思っています。