こんにちは!ふゆこ(@fuyuko190)です。

今回は「新NISA制度のよくある勘違い」について解説していきます!

私は4年前から積立NISAを開始し、年収350万円・貯金40万円から資産1000万円を達成した方法について「節約オタクふゆこ」チャンネルで発信しています。

新NISAは良い制度ではあるんですが、ちょっと仕組みがわかりにくいです。Youtubeでは、仕組みに関するご質問を数多くいただきました。

ということで今回は、仕組みの理解が足りないせいで損をする人を減らすためにこの記事を作りました!一緒に資産形成、頑張っていきましょう!

- 新NISA制度で勘違いしやすいポイント

- 投資経験者でも間違いやすい情報

- 損しないために大事な知識

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

↓この記事の動画版はこちら!

勘違い①成長投資枠では、つみたて投資枠と同じ投資信託を選ぶことはできない

勘違い②成長投資枠では、積立投資はできない

最初の勘違い2つは、成長投資枠に関するものです。

以下が事実です。

- 成長投資枠では、つみたて投資枠と同じ投資信託を選ぶことができる

- 成長投資枠では積立投資ができる

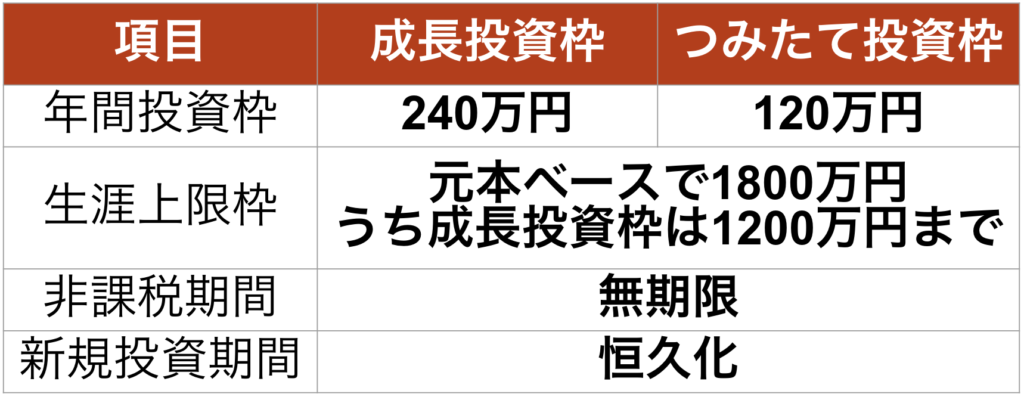

新NISAは以下のような内容です。

つみたて投資枠で全世界株インデックスを積み立てる予定だけど、成長投資枠では全世界株は投資できないのかな…?

成長投資枠ではリスクの高い投資をやらなきゃいけないの?

と思う方が結構いらっしゃるようです。

全世界株や米国株などのインデックス投資は、以下の戦略によって、初心者でもプロ並みのリターンを出すことができる可能性が高いと言われています。

- コストが低い優良なインデックスファンドを

- 無理のない金額を積み立てて

- 15年以上の長期で持ち続ける

- 短期売買をしない

つみたて投資枠対象ファンドは成長投資枠対象ファンドよりも制限が厳しく、長期の資産形成に適さない投資信託は除外されています。

そして、つみたて投資枠対象ファンドのうち、280本中235本がインデックス型の投資信託です。

それだけ、低コストでの国際分散型のインデックス投資が有効だということです。

金融庁の資料には、以下のように書かれています。

- 国民が安定的な資産形成を行うためには、長期の積立・分散投資が有効。

- 投資対象をグローバルに分散させることで、世界経済の成長の果実を享受することが可能。

- 投資時期の分散(積立投資)により、高値掴み等のリスクを軽減することが可能。

- 長期で保有することにより、投資リターンの安定化が可能。

- ⇒ 「長期投資に適した商品を積立投資を通じて、長期で保有することの有効性」を認識してもらうことが重要。

↓なぜインデックス投資は合理的なのか?をデータを元に解説した記事です。

というわけで、「インデックス投資を中心に投資をやっていきたい」という方も多いと思います。そんな方が、無理に成長投資枠でインデックス投資以外の投資信託や高配当株投資を選ぶ必要はありません。

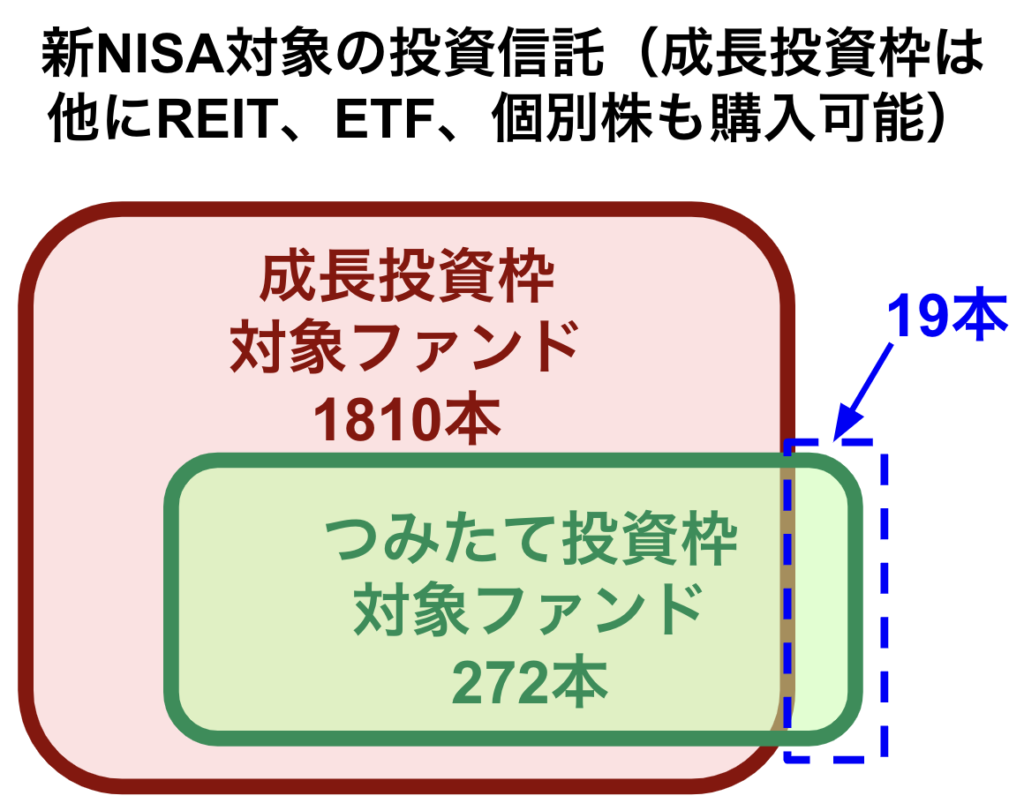

成長投資枠では、基本的につみたて投資枠対象のファンドも購入することができます。

↓のようなイメージです。

つみたて投資枠でしか投資ができないのは19本のファンドのみです。

eMAXIS SlimシリーズやSBI・Vシリーズなど、よく聞く人気のファンドは、つみたて投資枠・成長投資枠の両方で投資ができます。

参考までに、つみたて投資枠の対象ファンド、成長投資枠の対象ファンドのリンクを載せておきます。

また、成長投資枠で積立を行うこともできます。

例えば、

- 月10万円はつみたて投資枠で「eMAXIS Slim全世界株式オール・カントリー」を積み立て

- 月20万円は成長投資枠で「eMAXIS Slim全世界株式オール・カントリー」を積み立て

という戦略も可能です。私は実際この内容で新NISAでの投資を行っています。

ちなみに、成長投資枠で日本株(トヨタなど)や米国株(Amazonなど)の個別株を購入することもできます。

ただし、NISA取扱い商品は、証券会社によってラインナップが違います。自分が投資したい商品が、希望の証券会社で取り扱っているかどうかのチェックもしておいた方が良いです。

その点、SBI証券や楽天証券であれば、投資信託・米国株・日本株の取り揃えが豊富です。取扱い商品という観点での不便を感じることが少ないためおすすめです。

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

まだ証券口座の開設をしていないという方には、以下の動画・記事を見ながらご自分のスマホやパソコンで操作をすれば、口座開設・入金・新NISAのつみたて設定が完了します。

- 成長投資枠では、つみたて投資枠と同じ投資信託を選ぶことができる

- 成長投資枠では積立投資ができる

勘違い③評価額が生涯投資枠の1800万円を超えたら課税される

新NISAの説明で用いられているこの表を見て、こう思う方もいらっしゃるようです。

株価が上がって、新NISA口座の資産額が生涯投資枠の1800万円を超えたら課税されてしまうの?

そんなことはありません。正しい認識は以下です。

- 新NISAでは、元本ベースで1800万円までの生涯上限がある

つまり、例えば以下のようになります。

- 月5万円を20年間積み立てて、年率6%で運用できた場合

- 元本は1200万円

- 評価額は2310万円になる

- 評価額は1800万円を超えているが、生涯投資枠は元本ベースで1800万円のため、まだあと元本600万円分の生涯投資枠が残っている

勘違い④つみたて投資枠だけで1800万円の枠を埋めることはできない

- つみたて投資枠だけで、生涯投資枠の1800万円の枠を埋めることができる

新NISAは以下のような内容である、とニュース記事や他の投資系ブログなどでも紹介されています。

この「生涯上限枠」の部分を見て、

成長投資枠が1200万円までなら、つみたて投資枠は600万円までなの?

と疑問に思う方もいらっしゃると思いますが、つみたて投資枠だけで1800万円の枠を埋めることができます。

ですので、例えば

- 新NISAのつみたて投資枠で、月5万円を全世界株インデックス投資

- 年間60万円の投資になるため、30年間で元本が生涯上限の1800万円に到達

といった投資も可能です。

生涯投資枠は「元本ベースで1800万円まで」ですので、例えば以下のようになります。

- 株価上昇により、元本1800万円から評価額が2000万円になった時、2000万円を売却しても利益は非課税

- 株価下落により、元本1800万円から評価額が1000万円になった時、新NISA枠で800万円をさらに新規購入できるわけではない

ということで、勘違い④に対する正しい認知は以下です。

- つみたて投資枠だけで、生涯投資枠の1800万円の枠を埋めることができる

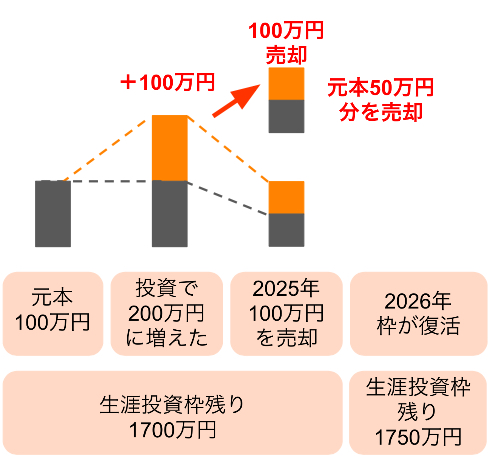

勘違い⑤売却すればすぐに枠が復活する

新NISAでは、生涯上限枠1800万円を使い切った後も、売却すれば枠が復活します。

しかし、枠の復活は次の年です。

- 売却をした場合、元本ベースで翌年に生涯投資枠が復活する

元本ベースで翌年に復活って、具体的にどういうこと?さっきから元本ベース元本ベースって言ってるけど、意味がわからない…

こういうのって難しいし、とっつきにくいですよね。でも内容自体はシンプルです!

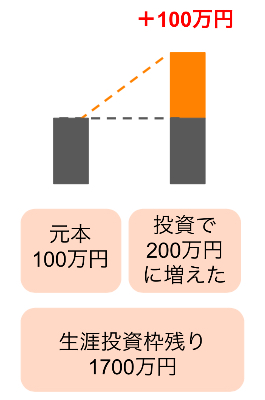

例えば、以下のケースで説明します。

- 2024年に100万円投資をして、2025年には200万円に増えた

- この時点では、生涯投資枠1800万円のうち100万円を使ったことになる

- 残りの生涯投資枠は1700万円

この場合、2025年に100万円を売却したら以下のようになります。

- 200万円のうち半分を売却したことになるため、元本ベースで50万円を売却したことになる

- そのため、売却した年の次の年(2026年)に、生涯投資枠が50万円復活し、残りの生涯投資枠は1750万円になる

例えば、売却と購入を短期で繰り返しても、短期で枠が復活することはありません。

ちなみに、枠が復活するのは生涯投資枠のみです。年間投資枠の240万円と120万円は復活しませんのでご注意ください。

- 売却をした場合、元本ベースで翌年に生涯投資枠が復活する

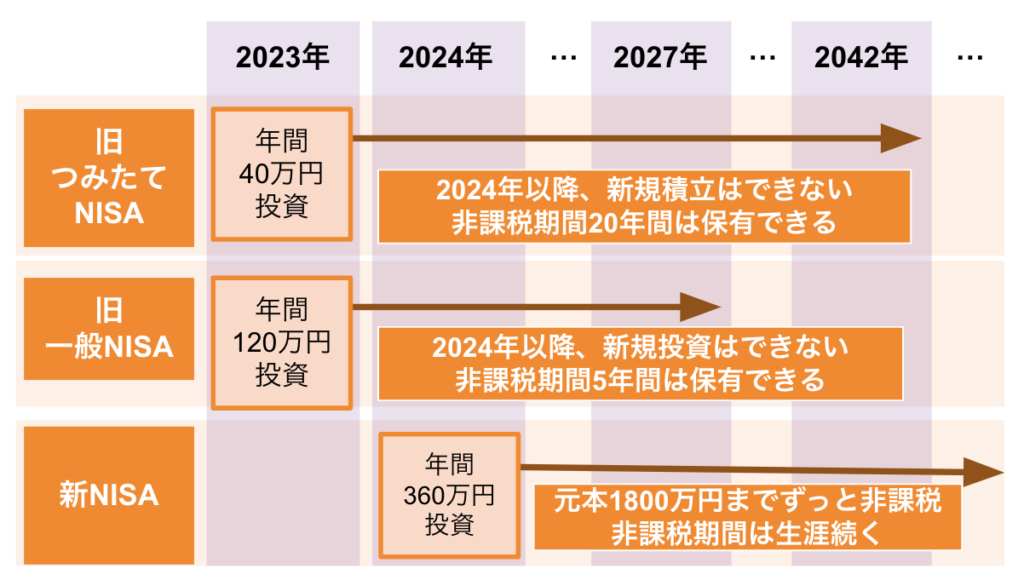

勘違い⑥旧NISAと併用はできない

旧NISAをやっていた方は

新NISAが始まるけど、旧NISAで投資していた分はどうなってしまうんだろう?

と疑問に思っている方もいると思います。

旧NISAと新NISAの保有・新規投資の比較がこちらです。

- 旧NISAは2024年以降、新規投資はできない

- 旧NISAは2024年以降、非課税期間は続く

- 新NISAは2024年以降、新規投資が始まり、非課税期間は生涯続く

ですので、正しい認識は以下です。

- 旧NISAと新NISAは「新規投資」の観点では併用できず、「保有」の観点では併用ができる。

ちなみに、旧一般NISAではロールオーバーというものがありました。

旧一般NISAの非課税期間は5年間です。この5年間の非課税期間が満了したあと、手続きをすればさらに5年間、非課税で購入した投資信託や株式を引き続き保有することができました。これがロールオーバーです。

しかし、このロールオーバーは旧一般NISAから、新NISAへ行うことはできません。つまり、旧一般NISAで購入した投資商品は、売却しなければ非課税期間満了時に一般口座か特定口座に払い出されます。

新NISAをうまく活用して資産形成を有利に進めよう

今回ご紹介した、新NISAで勘違いしやすいポイント6選がこちら。

まだ証券口座の開設をしていないという方には、以下の動画・記事を見ながらご自分のスマホやパソコンで操作をすれば、口座開設・入金・新NISAのつみたて設定が完了します。

↓その他、人気の高い記事です。