不労所得は夢物語じゃない!

こんにちは!ふゆこ(@fuyuko190)です。

今回のテーマは「新NISAを用いて月3万円の配当金をもらう方法」!

この記事を最後まで見れば、以下の内容が分かります。

- 新NISAの仕組みのおさらい

- 月3万円の配当金をもらうための具体的手順

- 日本株と米国株、どっちからやるべきか

月3万円の配当金、欲しいですね

不労所得最高です!

ということで、みなさんと一緒に資産形成を頑張っていきたい。そんな思いで、この記事を作りました。

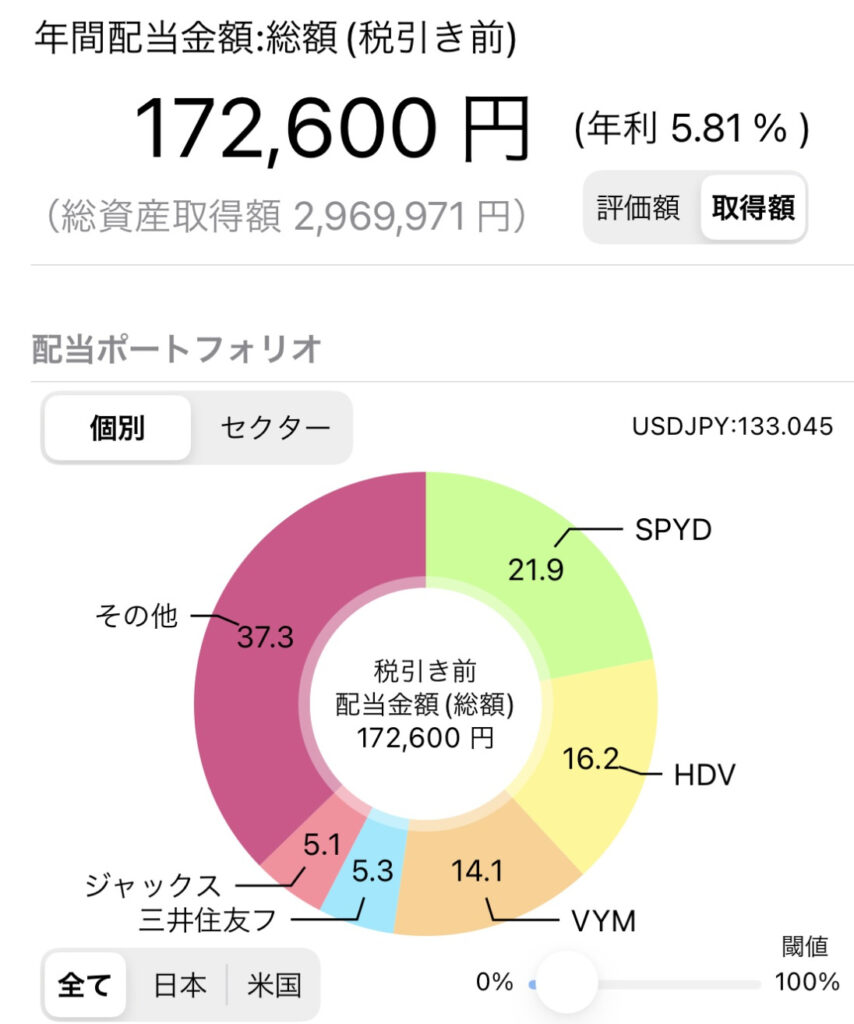

私は現在年間17万円、税引後で月1万円ちょいの配当金をいただいています。

どんどん加速度的に生活が豊かになっていく実感があるので、配当金投資ってやっぱり良いなって思うわけですよ。

うわ自慢かよ

って思った方いると思うんですけど、違うんですよ。

私はもう投資ど素人だったわけです。ただのその辺の一般人なんです。

そんな私でも月1万円行けたんです。

皆さんもできる!一緒に月3万円の配当金を目指していきましょう。

楽天証券とSBI証券が高配当株投資にはオススメです。

米国高配当株は楽天証券とSBI証券どちらでも良いですし、日本株はSBI証券が特にオススメですね。

まだ口座開設をしていないという方は、以下のリンクから詳細を確認してみてください。

- SBI証券 おすすめ!

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!新規口座開設数No.1。楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

↓この記事の動画版はこちら!

私は投資について、他にもこんな記事を書いています。

結論

早速結論から述べたいと思います。

日本株よりも米国株の方が簡単なので、米国株をおすすめします。

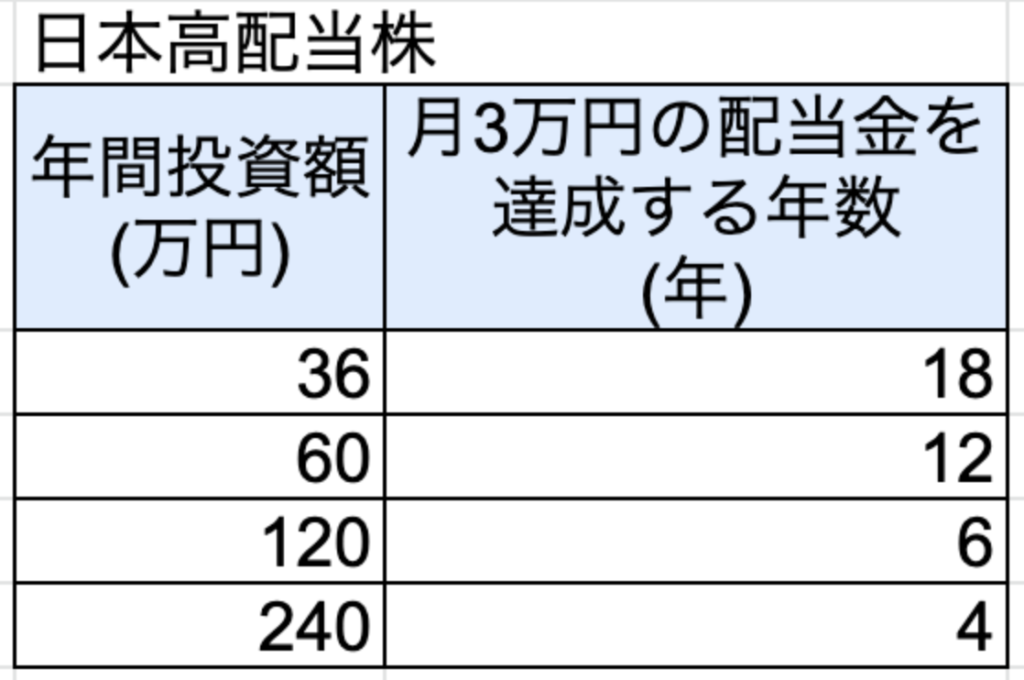

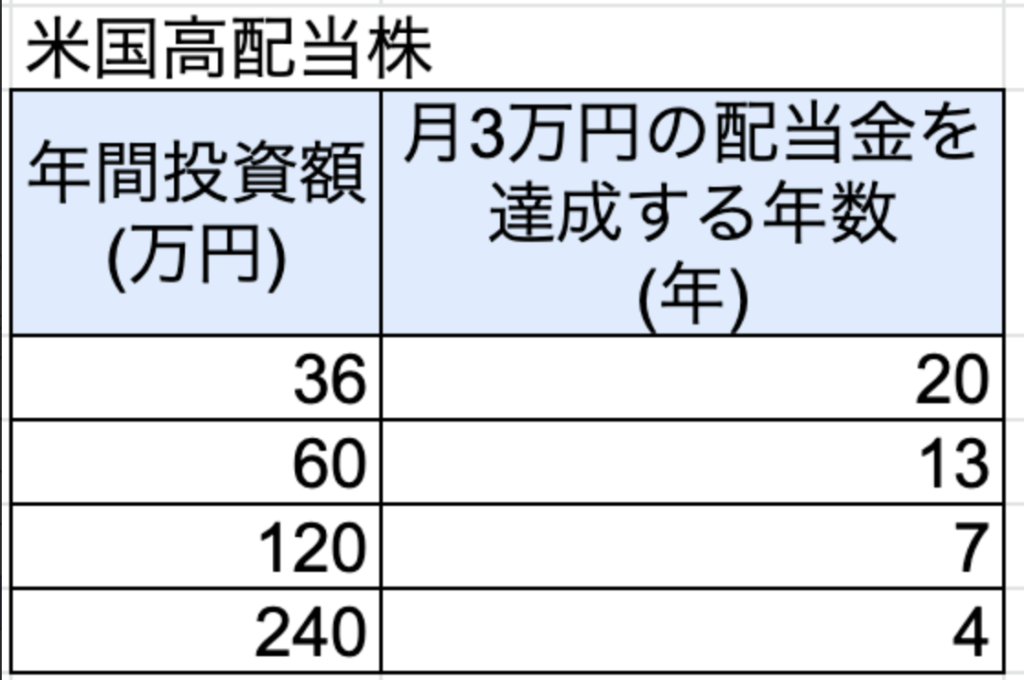

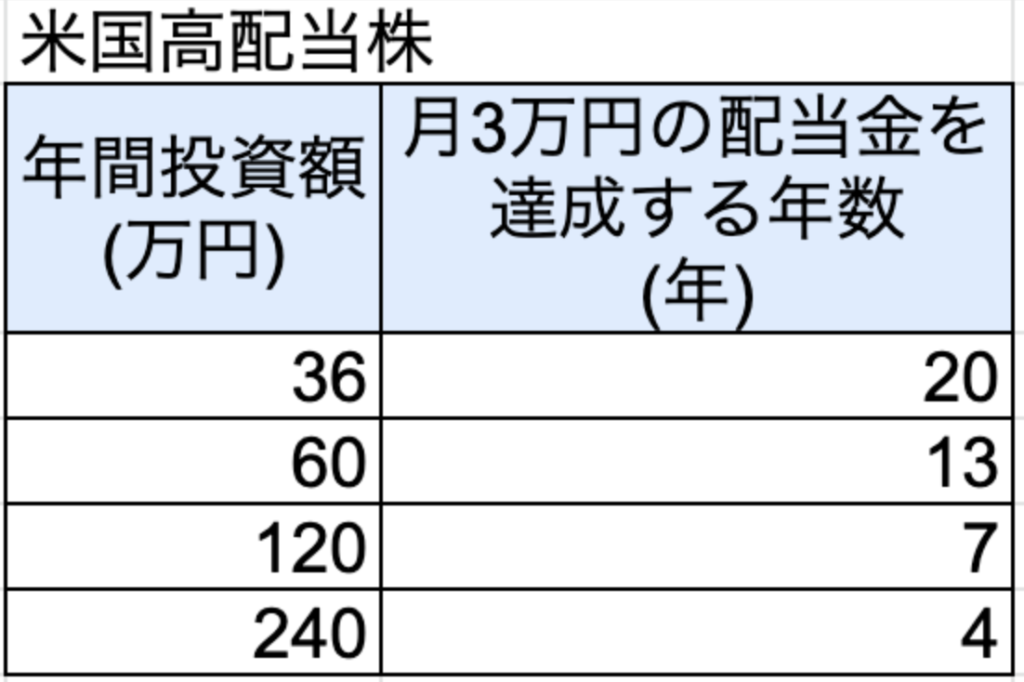

月3万円の配当金を得るのにかかる年数について、日本高配当株だと次の通りです。

続いて米国高配当株は次の通りです。

コツコツやって行けば月3万円の配当金というのは決して夢物語ではないということです。

どういうふうにやって行けばいいの?

具体的にどうすればいいの?

って気になると思います。

具体的な話は記事の中で解説していますので、最後まで読んでいただければと思います。

新NISAの概要

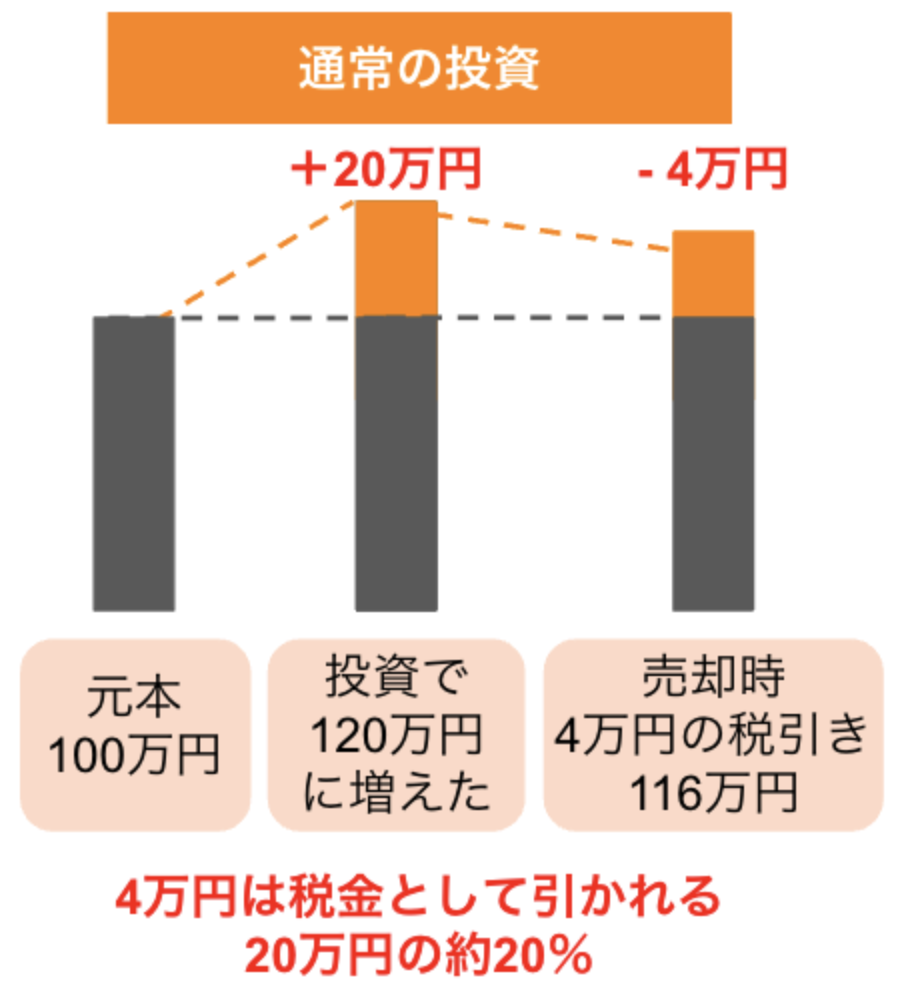

普通に投資をすると、投資で得られた利益に対して約20%課税されます。

この図だと、投資で20万円増えても、その20万円に約20%の税金がかかるので4万円が引かれて、自分の手元に来る利益は16万円です。

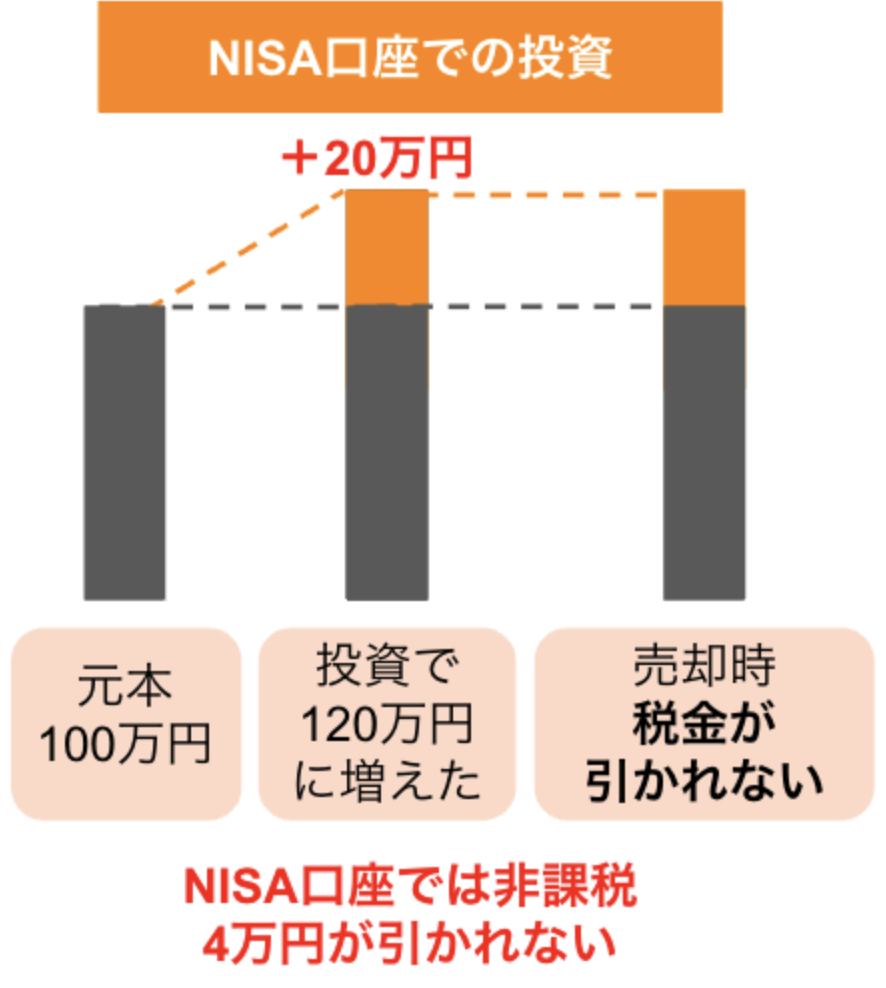

NISAであれば、20万円増えた利益に対して税金がかかりません。通常は4万円を税金で持って行かれていたんですが、NISAなら4万円は自分の手元に来ます。

ということで、NISAは超お得な非課税制度です。

このNISAの非課税の仕組みは、現状のNISAも、2024年から開始の新NISAも同じです。

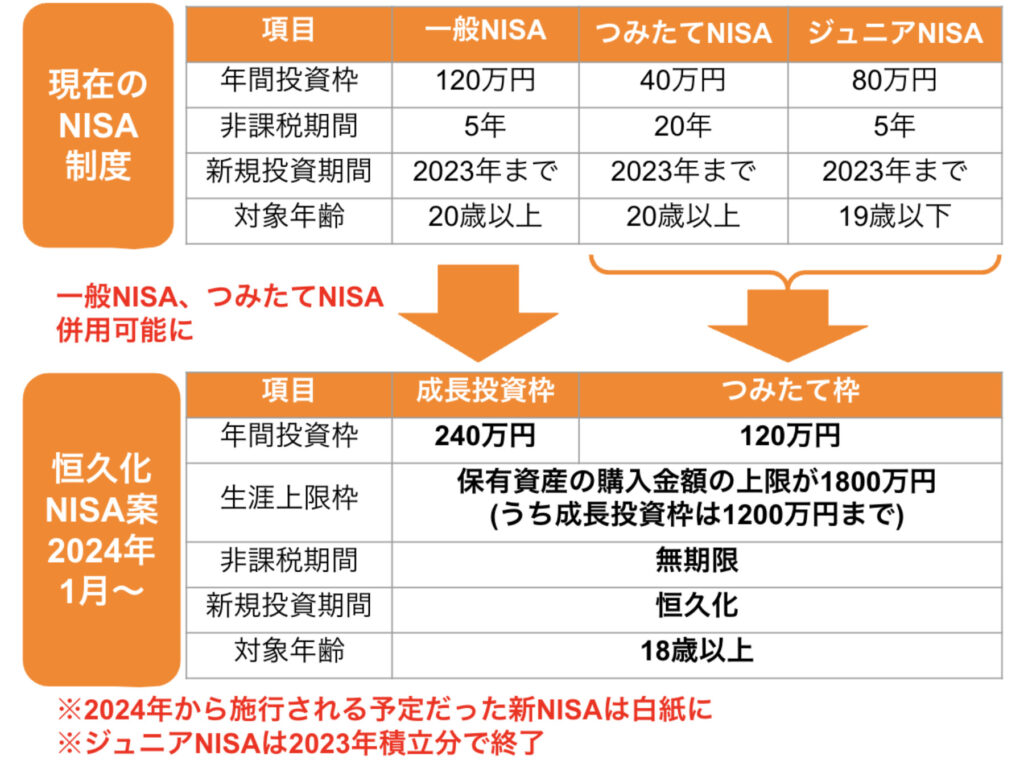

新NISAはこんな感じの制度です。

上が現状のNISAで、下が新NISAです。

現状のNISAは一般NISA、つみたてNISA、ジュニアNISAの3本立て。

それぞれ、年間で投資可能な金額(年間投資枠)や非課税期間が制限されていたんです。

新NISAでは年間投資枠はかなり制限がゆるくなりました。

一般NISAは「成長投資枠」と名前が変わり、年間上限が240万円に。

つみたてNISAは「つみたて投資枠」と名前が変わり、年間上限が120万円に。

つみたて投資枠と成長投資枠は両方できるので、トータルでの年間上限は360万円です。

非課税期間は無制限になりました。

課税されないと利益の全てが手取りになるので、嬉しい制度ですね。まさに神改正です。

以上、新NISAの基本でした。

↓関連動画。新NISAの制度の疑問についてや、2023年はNISAを始めない方が良いのか?と言った疑問に答える動画です。

米国株と日本株どっちから始めるべき?

米国高配当株と日本高配当株、どっちから始めるべき?

個人的には米国高配当株から始めることをお勧めします。

米国高配当株は優良なETF(つまり株の詰め合わせパック)を買えば、有能な証券会社の中の人が運用してくれます。

それに対して、日本株は1銘柄ごとに銘柄を選ぶ必要があるので、難易度は米国高配当株の方が低いんです。

日本高配当株のETFは存在はしているんですけど、長期で保有するのに向かない銘柄も入っています。

もちろん、中身を理解した上で買いたい人が買うのは全く否定しませんが、高配当株初心者さんはそうではないと思うんですよ。

「中身を理解した上で」とか言われてもレベルが高いし、難しいよ

なので、高配当株初心者さんは米国高配当株から行うのをお勧めします。

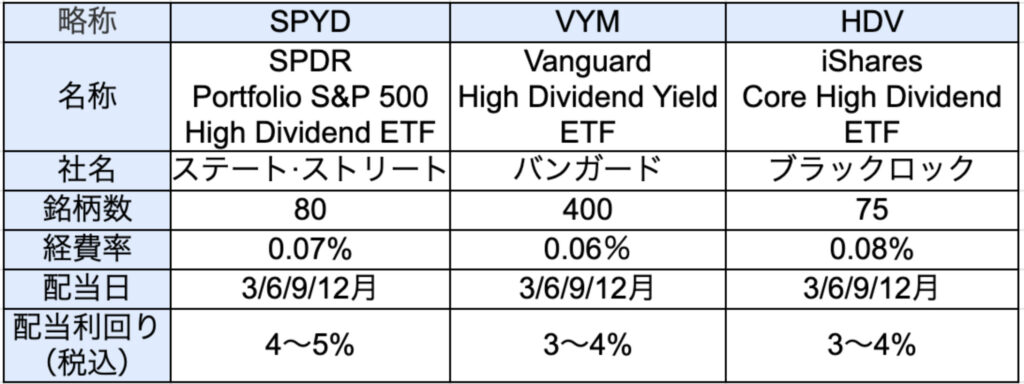

米国高配当株(SPYD/VYM/HDV)の中身を紹介

SPYD、VYM、HDVというのは、アメリカの高配当株に投資できる投資信託です。

アルファベットだと一見難しそうですが、ただの名前なので「鈴木、山田、田中」みたいなものです。

SPYD、VYM、HDVというのは略称で、その下の「名称」の所に書いてあるのが正式名称です。

SPYDは80銘柄、VYMは400銘柄、HDVは75銘柄に分散しています。

この3つを買えばかなり分散効果も期待できます。

ETFは日本にあるつみたてNISAなどで扱われている投資信託と同じように、ファンドマネージャーなどに支払うコストがあります。そのコストが「経費率」ですね。

経費率は年率0.06%〜0.08%と非常に低いので、かなりコストを抑えながら優良な高配当株に投資ができます。

配当日は3,6,9,12月ですね。配当利回りは、株価によりますが最近は3~5%です。

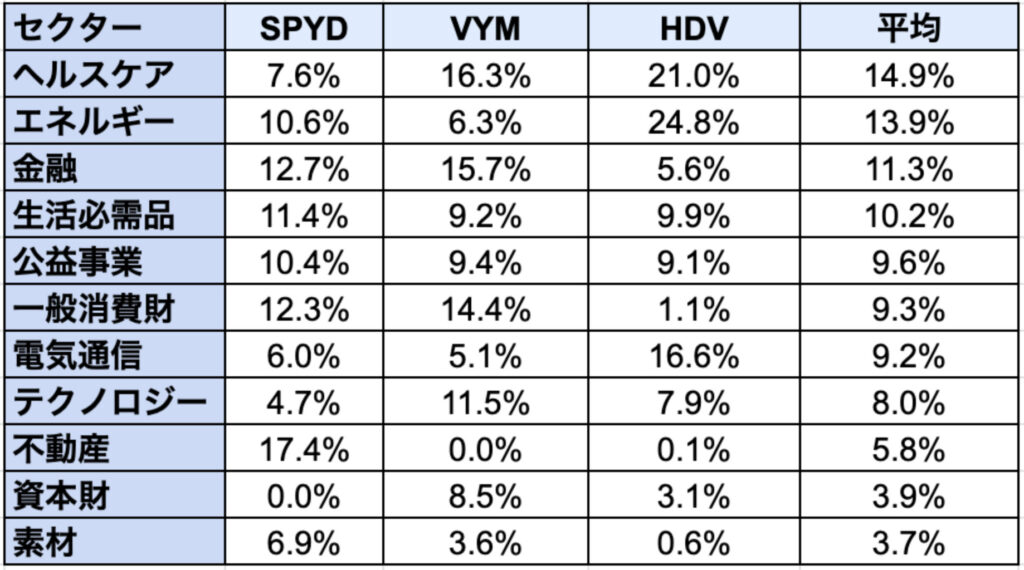

なんでSPYD,VYM,HDVを3つ買うの?

私の考える「3つ買うメリット」は「業界分散ができるから」です。

上記の表はSPYD,VYM,HDVの業界比率です。

それぞれ比率の高い業界が違うので、SPYD,VYM,HDVの3つを均等に購入することで、業界分散をよりしっかり行うことができます。

極端なことを言うと、例えばテクノロジー業界という1つの業界だけに集中投資していた場合、テクノロジー業界が低迷したら配当金も低くなるし株価が下がって資産が減ってしまうリスクが高いです。

そういった状況を避けるために業界も分散したいということですね。

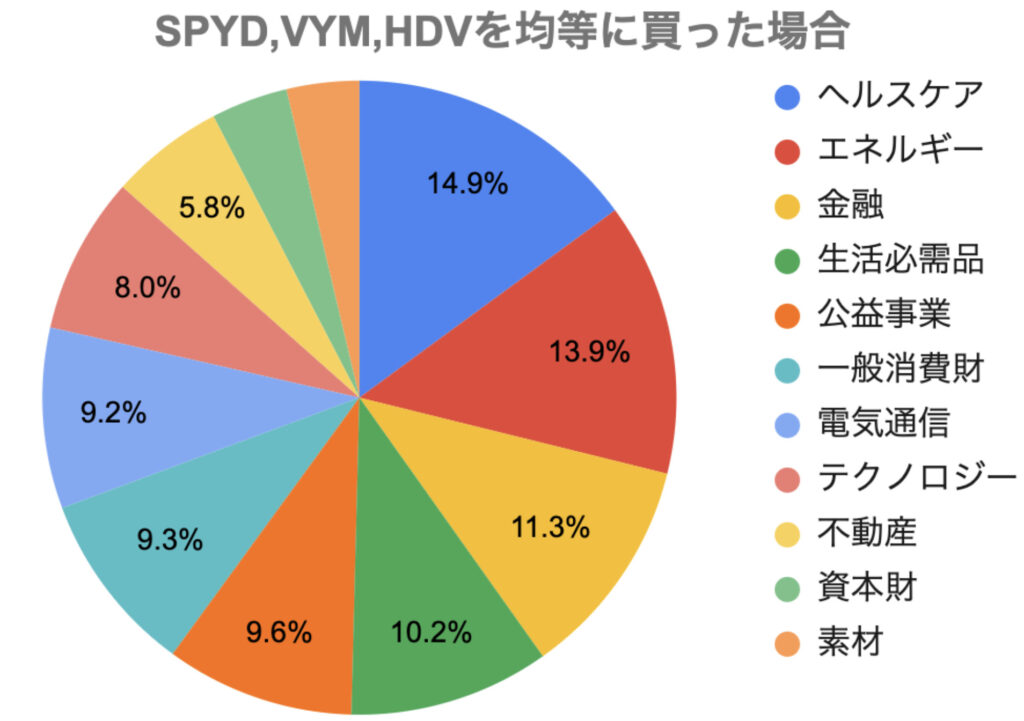

このグラフのように、SPYD,VYM,HDVを均等に買うことで業界を十分に分散することができます。

それぞれ以下のようなという特徴があります。

- SPYDは高い配当利回りが特徴

- VYMは多くの銘柄に投資していて、分散投資の効果が期待できる

- HDVは財務健全性が高い銘柄に投資している

米国株で月3万円の配当金を得る方法

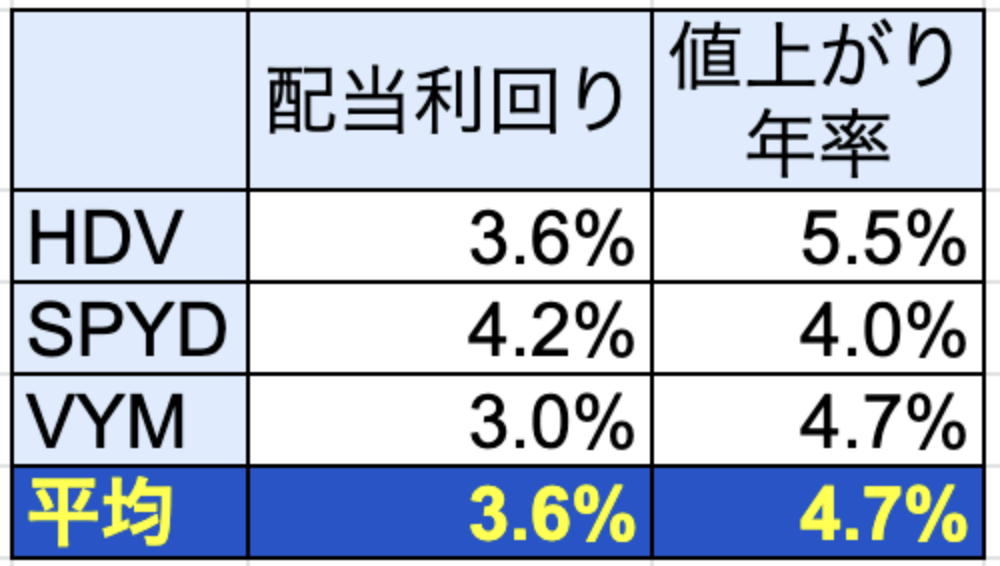

SPYD、VYM、HDVに均等に投資する場合、配当利回りは3.6%程度になります。

成長性もあるので値上がりも期待できます。

過去データから計算すると、SPYD、VYM、HDVを均等に買えば値上がりによる利益は年率4.7%です。

米国株の配当金にかかる税金は、10%の税金が差し引かれた後、残りの部分に対して日本で20.315%の税金がかかります。

新NISAで投資をすれば日本の税金は無しになるんですが、米国株に投資した場合、アメリカの税金はかかってしまいます。

例えば配当金10万円をもらったらそのうち10%が課税されるので、手取りは9万円です。

この様に税金も考慮して計算したところ、新NISAで税引後の配当金を月3万円にするには、1112万円を投資する必要があります。

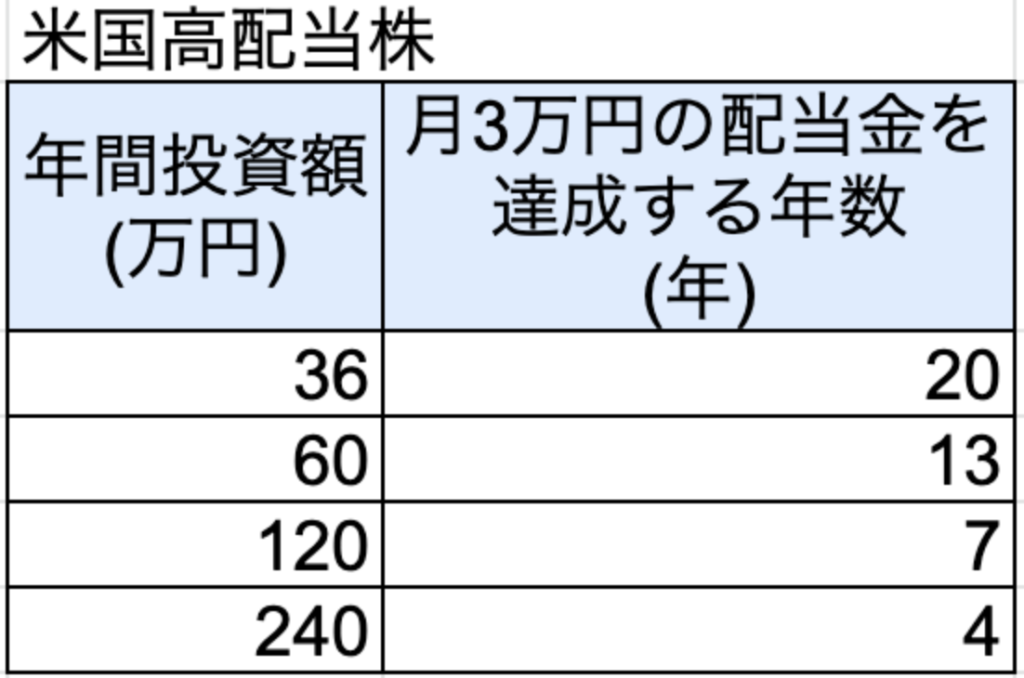

以上のことを踏まえると、米国高配当株で月3万円の配当金をもらうのに必要な年数は以下の通りです。

どんな感じで配当金や資産が増えていくのか解説していきます。

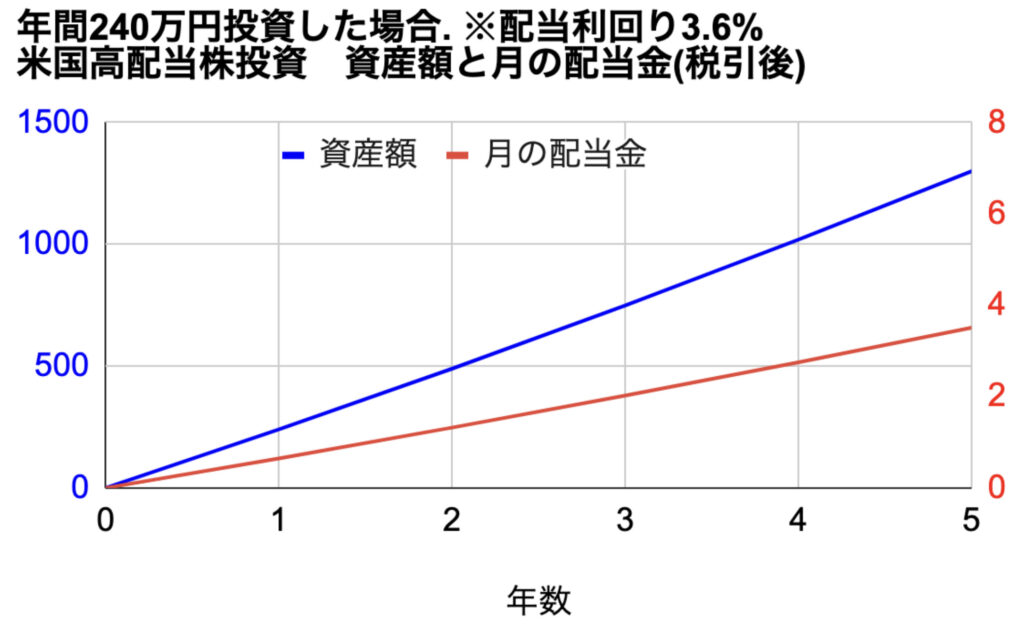

以下が成長投資枠の上限である、年間240万円を投資した場合ですね。

配当利回りは3.6%、株価の成長性は年率4%として計算しました。

青色が資産額の増加で、赤色が月あたりの配当金の増加です。

4年目で配当金月3万円を達成できます。

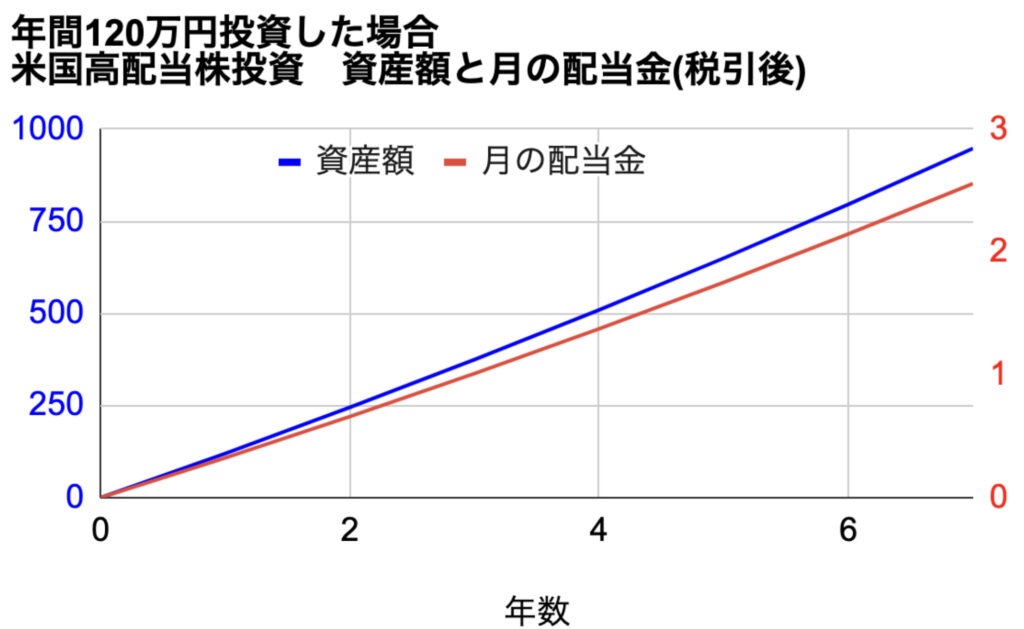

とはいえ年間240万円投資ができる人はかなり少ないと思うので、もうちょっと投資額が少ないパターンで計算してみます。

以下が年間120万円を投資した場合ですね。

7年目に配当金が月3万円に到達します。

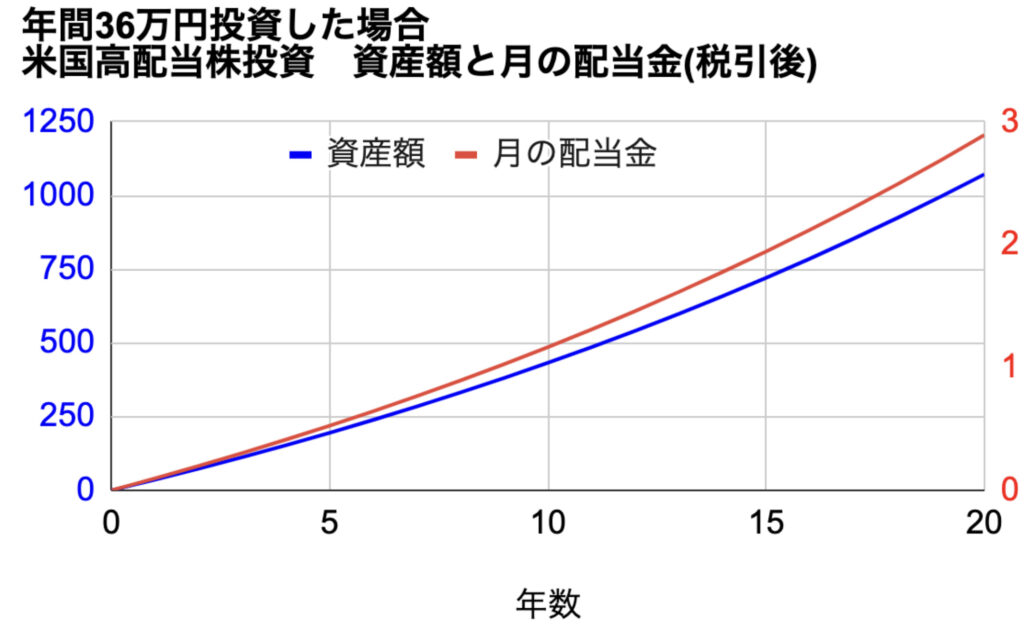

以下が年間36万円を投資した場合ですね。

20年目に配当金が月3万円に到達します。

年間36万円であれば、かなり現実的なんじゃないでしょうか。

20年後に月3万円、かつ株価自体も年率4%くらいは増加することが見込めるので

資産額としても1000万円以上になっています。

老後資金の足しにするにはかなり心強いですよね。

今回は配当利回り3.6%で計算しましたが、実際は株価が10%〜20%くらい暴落した時を狙えばもっと配当利回りをあげることも可能です。

実際、私は年利6.45%の配当利回りで米国高配当株投資をできています

焦らずに落ち着いて暴落時に買うという基本を守れば、配当利回りを上げること自体はそこまで難しくないと思います。

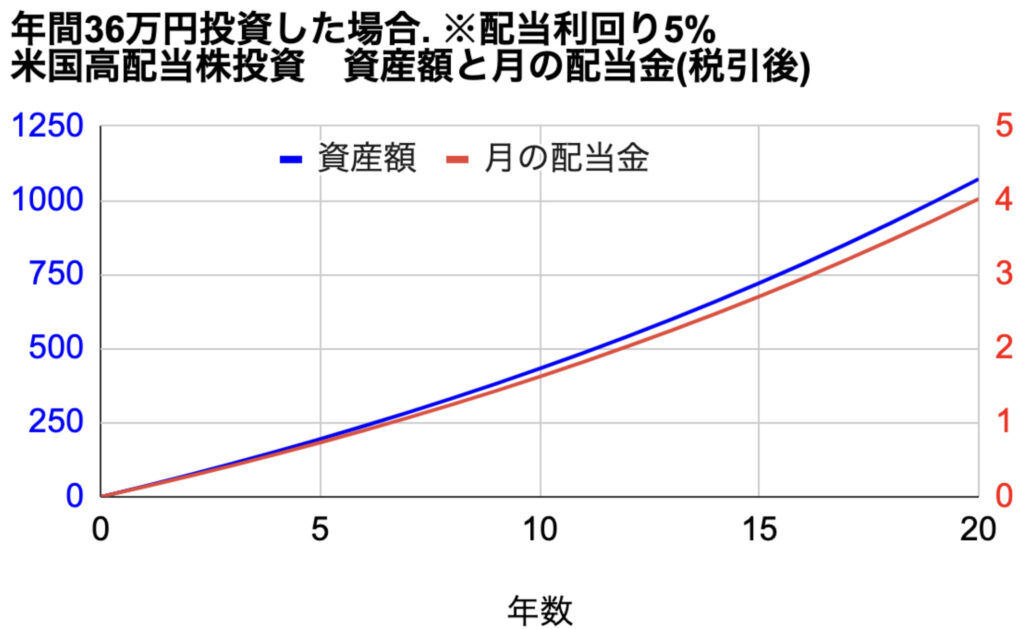

仮に配当利回り5%が実現できれば、800万円を投資すれば月3万円の配当金を得ることができます。

以下は配当利回り5%で、年間36万円を投資した場合ですね。

この場合、15年目に配当金が月3万円に到達します。

この様に米国高配当株投資であればかなり再現性が高く、月3万円の配当金を達成することができます。

日本株で月3万円の配当金を得る方法

日本株は米国株よりも難易度が高いです。

銘柄の選び方や買い方については以下の記事や動画で紹介していますので、参考にしてみてください。

日本株で月3万円の配当金を得る方法ですが、以下を考えると配当利回り4%が妥当なところかなと思います。

- 財務優良な個別株に分散投資

- 長期で安定な配当金を得たい

これ以上配当利回りを6%、7%と高くしようと欲張ると、長期で安定でなくなってしまうからですね。

でも、実際は「配当金が増える増配株」や「財務優良な安定企業」をちゃんと選んでいれば、年々株価は値上がりしますし、配当金も増えます。

結果的に配当利回りが6%くらいになったりもすると思います。

実際、私の日本高配当株投資の配当利回りは5.14%です。

ですが、安全をみて配当利回り4%で計算します。

株価自体の値上がりは、日本株は米国株ほど高い成長率は狙えないため年率2%としました。

新NISAであれば、日本株の配当金にかかる税金はゼロです。全部手取りになります。

嬉しいですね。

米国株は新NISAでも10%の税金がかかってしまうので、日本株の方が10%分有利です。

配当利回り4%の日本株で配当金月3万円を達成するには、元本が900万円必要です。

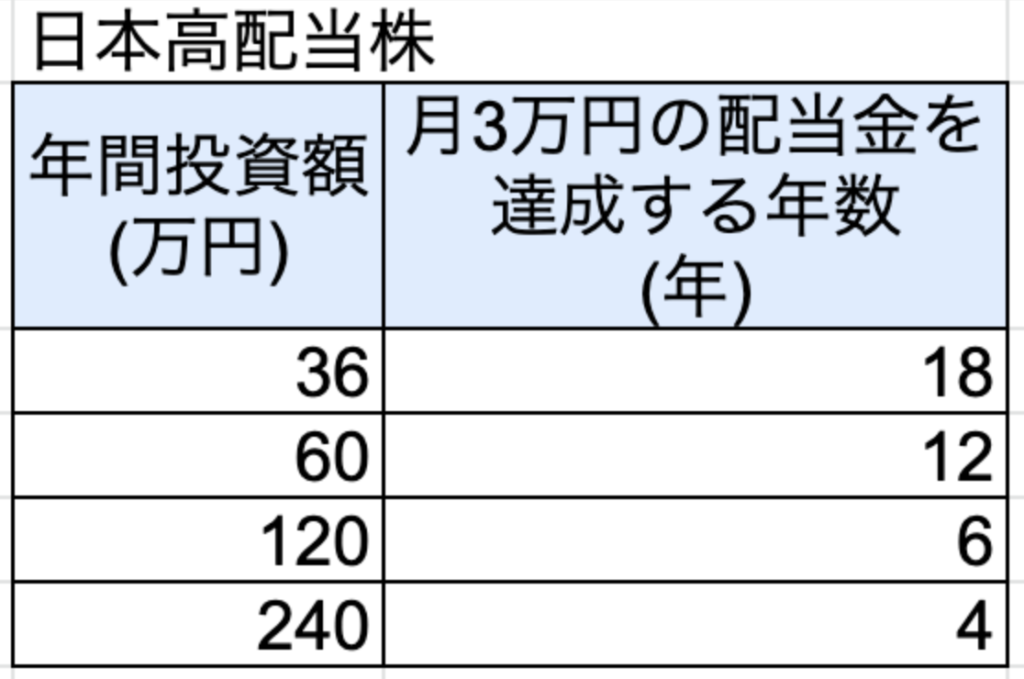

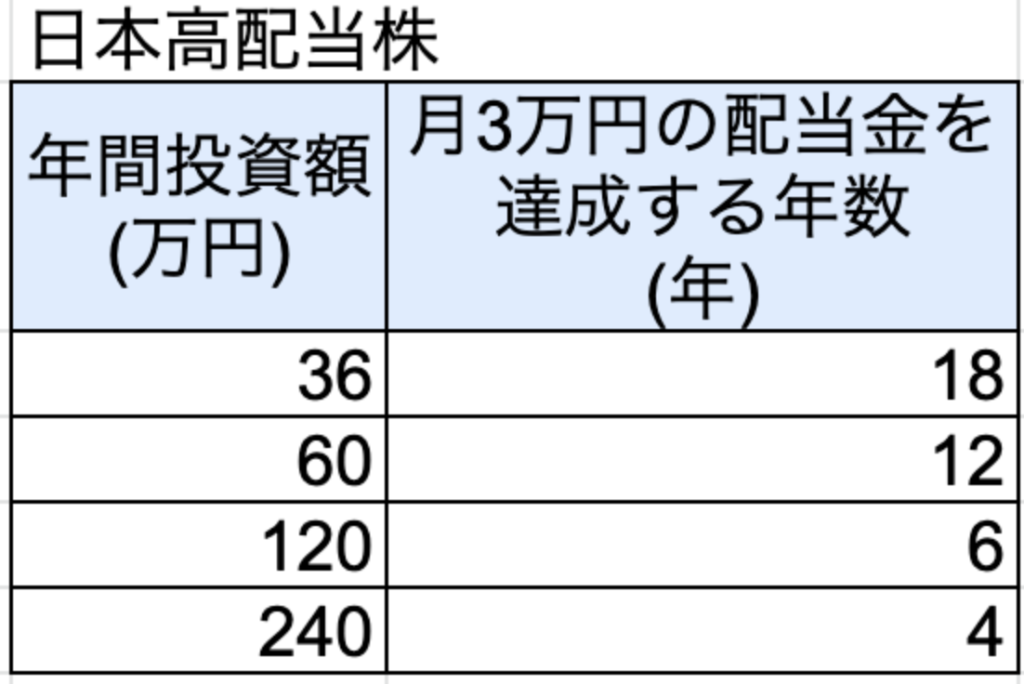

以上のことを踏まえると、日本高配当株で月3万円の配当金をもらうのに必要な年数は以下の通りです。

どんな感じで配当金や資産が増えていくのか、解説していきます。

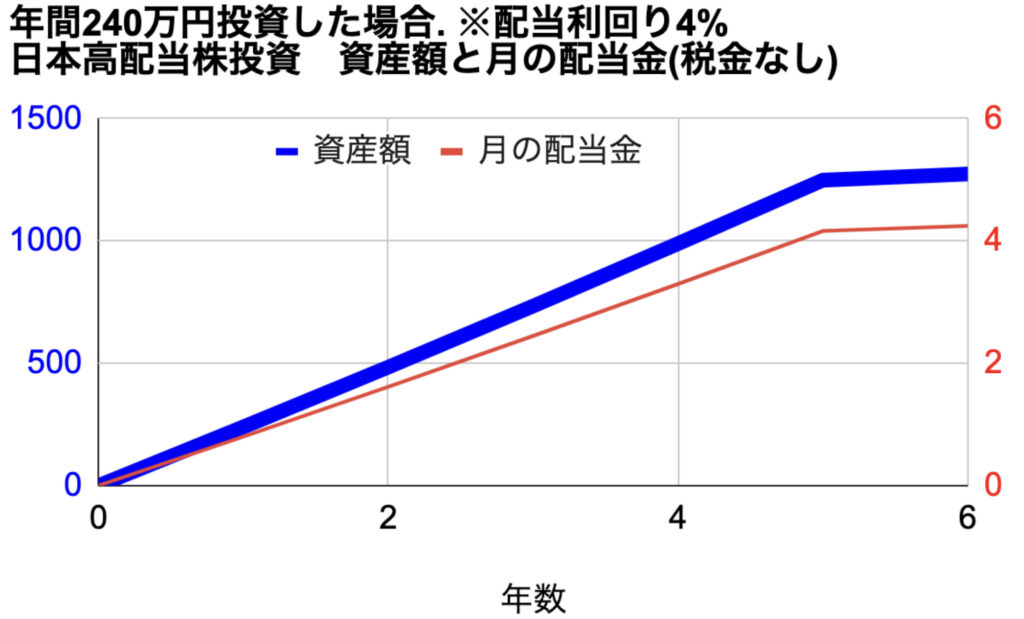

以下は成長投資枠の上限である、年間240万円を投資した場合ですね。

青色が資産額の増加で、赤色が月あたりの配当金の増加です。

4年目で配当金月3万円を達成できます。

とはいえ、年間240万円投資ができる人はかなり少ないと思うので、もうちょっと投資額が少ないパターンで計算してみます。

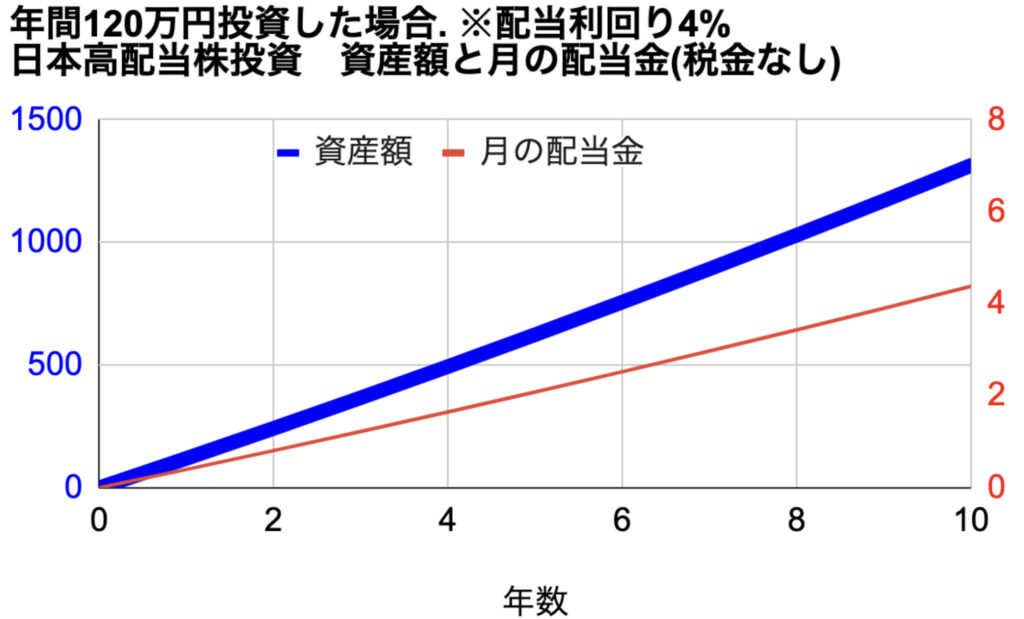

以下は年間120万円を投資した場合ですね。

6年目に配当金が月3万円に到達します。

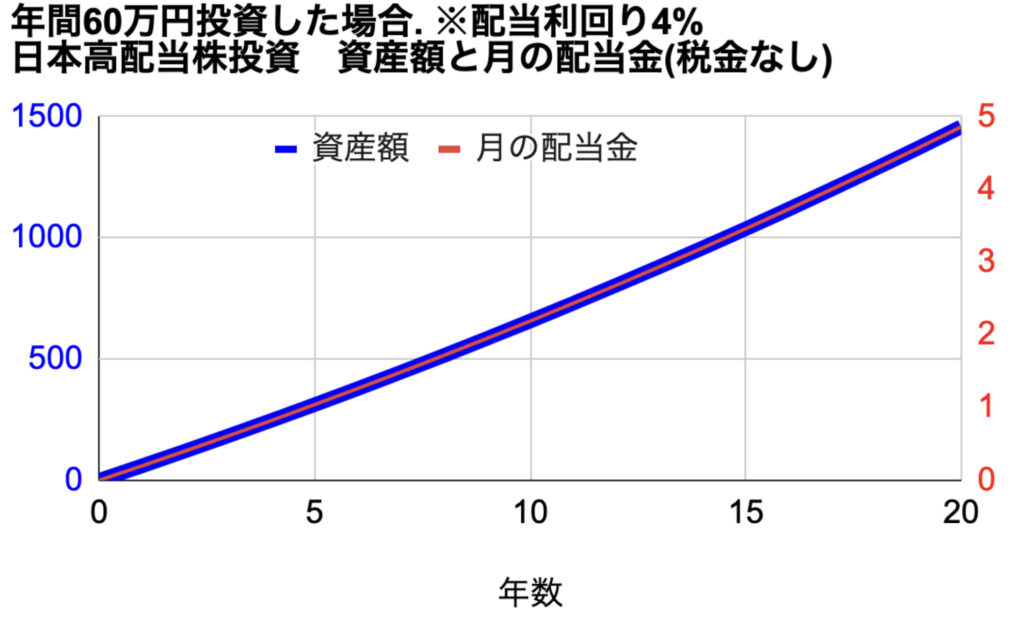

以下は年間60万円を投資した場合ですね。

12年目に配当金が月3万円に到達します。

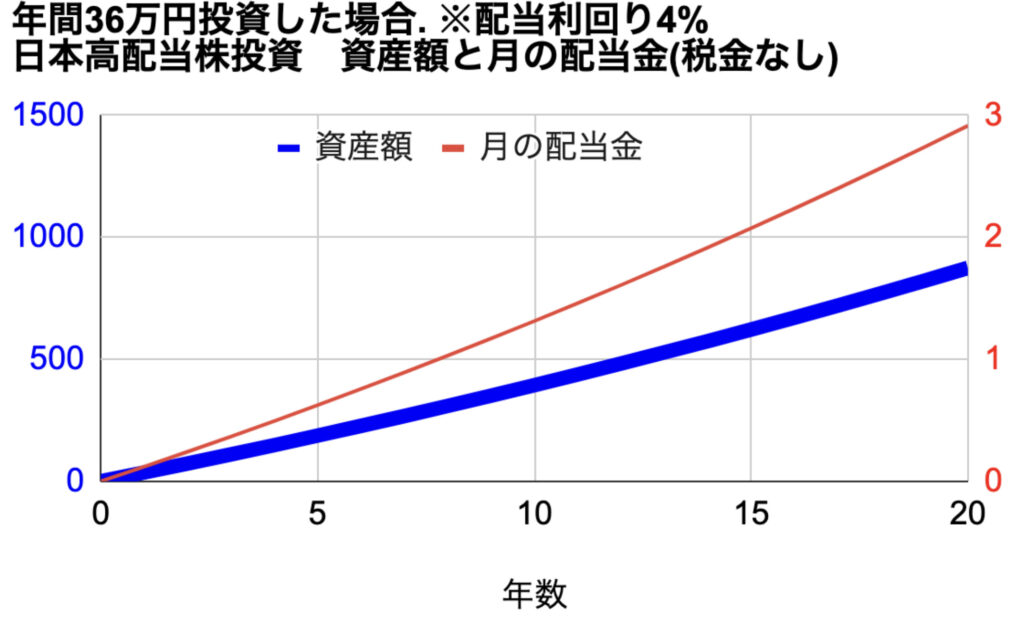

以下は年間36万円を投資した場合ですね。

18年目に配当金が月3万円に到達します。

米国株と日本株での達成年数を比較してみると、こんな感じです。

年間36万円の投資であれば結構現実的ですし、20年以内に配当金が月3万円に到達します。

老後や早期リタイアに向けて今から配当金を積み上げることを考えれば、かなり良いプランなんじゃないでしょうか。

まとめ

月3万円の配当金がもらえれば、

- 食費が浮く

- 光熱費、通信費が浮く

- 趣味にかなりお金をかけられる

といった様に、生活がグッと楽になります。

じぶん年金としても機能しますよね。

月3万円を目指せば、その過程で月5千円、1万円と配当金がどんどん増えていきます。

3万円を超えた後も、その延長線上には月5万円、月10万円の配当金が待っています。

実際私も現在月1万円強の配当金をいただいていますが、どんどん加速度的に生活が豊かになっていく実感があります。

やっぱり配当金投資は心理面最強なんじゃないかと、個人的には考えております。

配当金を積み上げていくのも長い道のりですけど、みなさまと一緒に頑張って行けたらと思います!